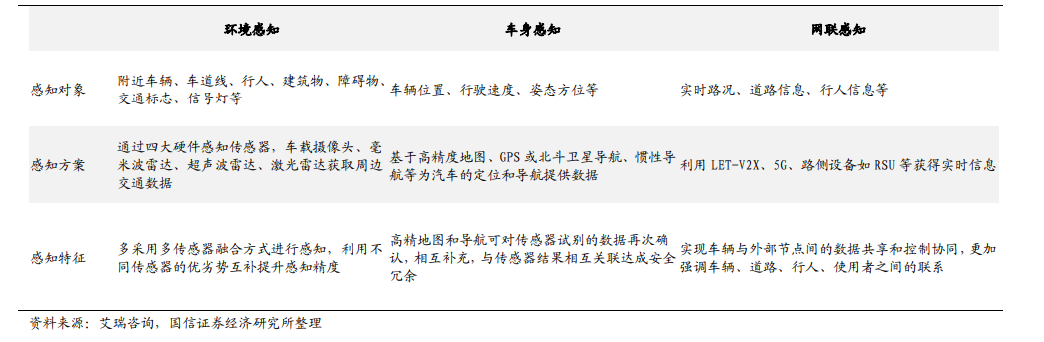

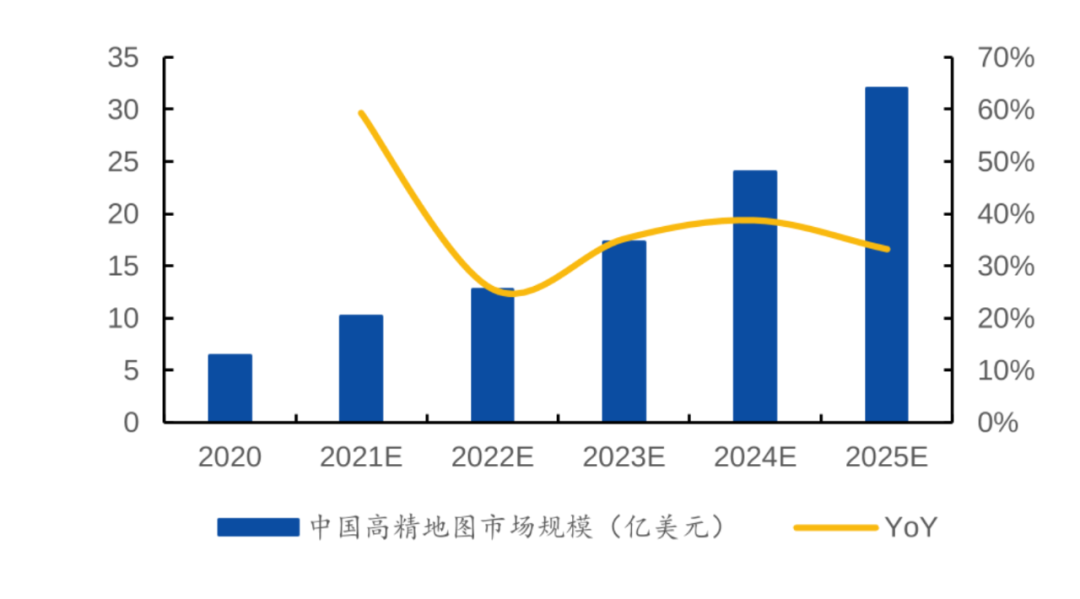

新能源车上的“地图”生意经科技新知关注共 3887字,需浏览 8分钟 ·2022-01-16 07:46 高精地图没有宁德时代。@科技新知 原创作者丨古廿 编辑丨伊页 新能源车拐点是否已到,毫无疑问是2022年初整个汽车行业最大的话题。一面是利好政策缩减,新能源汽车市场由政策刺激转变为市场驱动;另一面是在芯片短缺的情况下,2021年新能源汽车整体销量仍然同比增长170%,达到299万辆。相比2021年全年,乘用车市场同比仅增长4.4%的销量数据,新能源汽车交上了一份远超平均增速的答卷。进入拐点的另一个迹象,是新能源汽车品牌也开始了电动化向智能化的竞争演变。在市场销量方面,电动化时代的“蔚小理”三足鼎立格局被打破,更多的新兴智能化汽车品牌开始出现在销量排行榜上;在产品升级方向上,军备竞赛也从电池续航等基础动力竞争,升级为激光雷达等环境感知维度的竞争。在自动驾驶领域,技术能力三件套主要由——感知、决策规划、控制执行三个方面组成。其中,感知作为自动驾驶的第一站决定着输入水平的高低,也因此成为2021年末到2022年初新上市车型的竞争焦点。根据不完全统计,预计2022年内上市的搭载激光雷达的新能源车多达12款。几乎所有已知的新势力电动车品牌,都加入了这场激光雷达的军备竞赛。早在激光雷达普及之前,更便宜的摄像头感知竞赛更为严重,根据高工智能汽车研究院监测数据显示,去年1-9月中国市场新车搭载摄像头超过1900万颗,同比增长超过60%。自动驾驶技术三要素——“感知、决策、控制”,每个环节都需要特定的软硬件支撑。硬件配置的感知军备竞赛,主要集中在环境感知层面;软件层面的车身感知则主要集中在高精地图方面。只是相比摄像头、激光雷达等硬件配置,作为环境感知的输入部件,在产品维度上十分具备宣传噱头的显性;车身感知的高精地图竞赛更像是一场隐藏在自动驾驶水面之下的战争。01大厂抢滩登陆对于车载感知系统来说,可以分为环境感知、车身感知、网联感知三个部分。 按照感知对象的分类划分,其中环境感知,主要指一辆新能源车搭载的感知硬件,比如激光雷达、摄像头等;车身感知则主要集中在高精地图、车身定位等软件层面;网联感知则强调的是车路协同,物人互联的智慧城市基建。环境感知的硬件竞赛主要集中在车厂,被车厂作为主要产品卖点进行营销宣传;高精地图的竞赛主要集中在自动驾驶服务商,作为底层数据喂养给机器,帮助实时定位、识别车身状态,实现自动驾驶。因此高精地图也有“自动驾驶燃料”之称,并且是L3-L4级别自动驾驶车身感知必备的数据内容。 高精地图的爆发式变化出现在2021年,伴随着L3级别自动驾驶车型进入量产期,高精地图上车迎来爆发期。以传统三大图商“百度、高德、四维图新”为例,2022年计划上市量产的蔚来ET7,搭载了百度高精地图;2021年上市量产的小鹏P5,搭载高德高精地图;2021年12月15日,四维图新发布公告称,全资子公司上海纳维与沃尔沃汽车签署高精地图框架采购协议,公司将为其未来三年内在国内销售的沃尔沃汽车的相关车型提供高精地图产品。根据IDC咨询的市场研究报告显示,在2019年的中国高精地图解决方案市场中,百度占据了最大比例的市场份额达到29.3%,领先于四维图新、高德、易图通等企业。不过在2020年的市场份额中,百度市场份额略有下滑至28.07%。传统三大图商之外,跨界领域的大厂也没闲着。不同于传统图商以做大市场份额为主要攻城略地的思路,跨界领域大厂主要是以高精地图为切口,进入自动驾驶领域。先看宣称“不造车”的华为,此前华为高精地图已经借助深度合作的北汽极狐上车,高精地图是华为立志成为自动驾驶全栈服务商中不可缺少的一环。在消费端,华为去年11月份也推出亚米级高精地图付费服务,和百度、高德等C端车道级导航服务直接竞争。另一边立志于做产业连接器的腾讯,则是从地图业务为源头,形成了开发云、模拟仿真、高精地图三大自动驾驶核心技术的套件。在WGDC 2021大会未来交通峰会上,腾讯自动驾驶总经理苏奎峰表示,腾讯自动驾驶渊源于地图业务,尤其是三维街景业务,2016年成立自动驾驶实验室并实现了开放道路的L4级自动驾驶测试并发展到今天。乘用车零售市场之外,在商业用车市场上,高精地图的玩家主要集中在京东、美团、滴滴等特殊场景下的企业。 2021年,京东物流和高精地图企业全道科技合作,开展末端无人配送领域的L4级别合作,其核心目的是推动货运物流的无人配送业务;美团则是发力于外卖配送;滴滴主要集中于无人驾驶的商业化运营。生产端之外,在高精地图的上车数量上,同样呈现爆发增长。据佐思汽研数据监测显示:2021年1-6月,L2.5和L2.9车型的销量为6.1万辆,开通高精度地图功能的有1.5万辆(包括选配),开通率为25%。主要搭载于小鹏汽车、蔚来、红旗、凯迪拉克、ARCFOX等五个品牌的高端车型。市场空间方面,有产业机构预测,2021年的中国高精地图市场规模将同比增长近30%,达到10亿美元。02难成第二曲线在高精地图的抢滩阶段,传统图商玩家之外,还有跨界大厂不断涌入,主要来自于两方面原因。一方面是政策端的开放性,使互联网企业快速进入。过去高精度地图行业拥有较高的准入门槛,需要有甲级测绘资质,而国内在测绘资质方面,对企业获得地图测绘与制作资质有严格的要求。2016年出台的《关于加强自动驾驶地图生产测试与应用管理的通知》规定,自动驾驶地图的绘制需由具有导航电子地图制作测绘资质的单位承担,在道路测试过程中要严格限制地图接触的人员范围,对于初创公司来说有一定的门槛要求。在高精地图的采集资质上,传统图商是市场早期的主要资质方。比如老牌国资背景的底层图商四维图新,以及C端用户比较熟悉的高德地图、百度地图等。 不过采集资质的发放,在2018年迎来一次爆发期。统计从首张采集资质发放到2021年末,21年的时间里,一共有28家公司获得高精地图甲级测绘资质。有14家是2018年以后获得,在2018年以后的4年时间里又发放了堪比过去18年的总量。其中京东、美团还有传统车厂比如吉利旗下的亿咖通,均为2018年以后获得的资质。政策的开放性,一定程度上降低了参与高精地图采集的门槛。不过纵然从传统的导航地图升级为更多数据维度的高精地图,地图这门生意依然难以成为众多参与者的第二曲线。作为移动互联网时期的流量入口,在导航工具时期,对于市场的主要竞争者百度和高德来说,发力本地生活一直是不断折腾的第一曲线。然而不管是百度外卖还是高德地图的本地生活,几经轮战的结果是前者被并购,后者难见浪花。相反地,作为基础设施,在美团、滴滴等本地生活平台发展起来以后,两家平台不约而同地开始了“去外部地图化”。有行业分析人士认为,地图背后的数据沉淀和路程规划,可能是两个以城市即时配送为核心竞争力之一转向自研地图,实现“需求→运力→地图数据闭环”的主要原因。对于高精地图来说,虽然参与者众多,但是和导航地图一样,可能依然不具备可观的变现能力。 首先来看市场潜力,按照产业机构的市场空间预测,在2025年中国高精地图市场规模可能达到30亿美元,也即200亿人民币左右,对于互联网企业来说属于不大不小的市场增量。但是作为自动驾驶的基础设施,数据完整性和实时能力都决定了高精地图是一门规模化采集工作。比如衡量高精地图有效性的两个标准分别为覆盖率和刷新率,覆盖率决定了一辆L3级别的自动驾驶车辆可以保持自动驾驶的区域,刷新率则决定了高精地图数据的实时性。有业内研究者认为从技术上来看,一个区域里至少要有10%以上的车,使用同一种高精度地图,这个地图才会有一定的准确率,所以市占率低于10%的厂商基本属于出局边缘。这意味着高精地图的最终格局可能只有头部的1-3家企业能够提供有效的高精地图数据服务能力。所以,从规模化角度来看高精地图本来是一门好生意。但是从变现能力来看,目前以百度、高德地图为主的成本定价方式,意味着头部Top 3中的两名玩家均不打算以此变现。对于百度来说,高精地图是其无人驾驶汽车星辰大海的基础设施;对于高德来说,高精地图是其基于阿里生态的自动驾驶数据池。根据车云网报道,目前高精地图数据采集难度高,成本高,因为在向车企收费时高于传统地图数据。“5000-10000是曾有过的讨论标准”,但是传统两大互联网图商将价格拉到成本价,也决定了最终高精地图只能是一门大厂生意。二者已有的市场份额优势和定价策略,都决定了在规模优势特征明显的高精地图产业,难以有其他互联网跨界玩家形成以高精地图为盈利方式的第二曲线。不过虽然难以成为盈利第二曲线,但是作为自动驾驶的切口,高精地图却是很多平台级玩家不能假手以人的一环。这也是除了传统图商,跨界入局高精地图的主要平台级玩家的原因之一。相比于当下导航地图的流量入口,作为整个自动驾驶的信息流中心,高精地图的工作流程一般是把基础的底商数据给到汽车,然后把汽车收集到的道路环境数据计算覆盖刷新,上传到云上,云端再分发到每一个相关的汽车。不同于导航地图是用来给人看的,高精地图的机器语言流转,意味着将带来更多可复用性、可移植的商业大数据。比如美团的基于高精地图的美图无人送餐数据、京东货品末端运输的实时数据,都决定了高精地图即使不盈利,但也是平台级企业面向无人驾驶的新基建。这场地图之战,只能说刚刚打响。推荐阅读 浏览 48点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 技术管理者的“生意经”Joyone0技术管理者的“生意经” (中)Joyone0“玩儿命”UFC:人类肉搏的生意经亿欧网0地图的折腾JAVA乐园0核酸检测背后的疯狂生意经亿欧网0核酸检测背后的疯狂生意经新熵0山姆会员店的中国生意经互联网那些事0PrimaGISPlone的地图应用PrimaGIS是一个合作的WebPlone的地图应用。它是自由软件,在GNU通用公共许可证(GPL)的授权许可。PrimaGISPlone的地图应用PrimaGIS是一个合作的Web Plone的地图应用。它是自由软件,在GNU通用公共许可证(GPMaptalksJavaScript 的地图引擎Maptalks项目是一个HTML5的地图引擎,基于原生ES6Javascript开发:二三维一体化地图,通过二维地图的旋转/倾斜增加三维视角插件化设计,能与其他图形库结合,开发各种二三维效果,例如e点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

下载APP