2020年全球x86服务器厂商TOP10最新榜单,最大的赢家是谁?

共

4511字,需浏览

10分钟

·

2021-03-16 14:06

【全球存储观察 | 阿明微评】x86服务器市场的变化,阿明一直在关注,因为云计算的根基之一就是服务器。

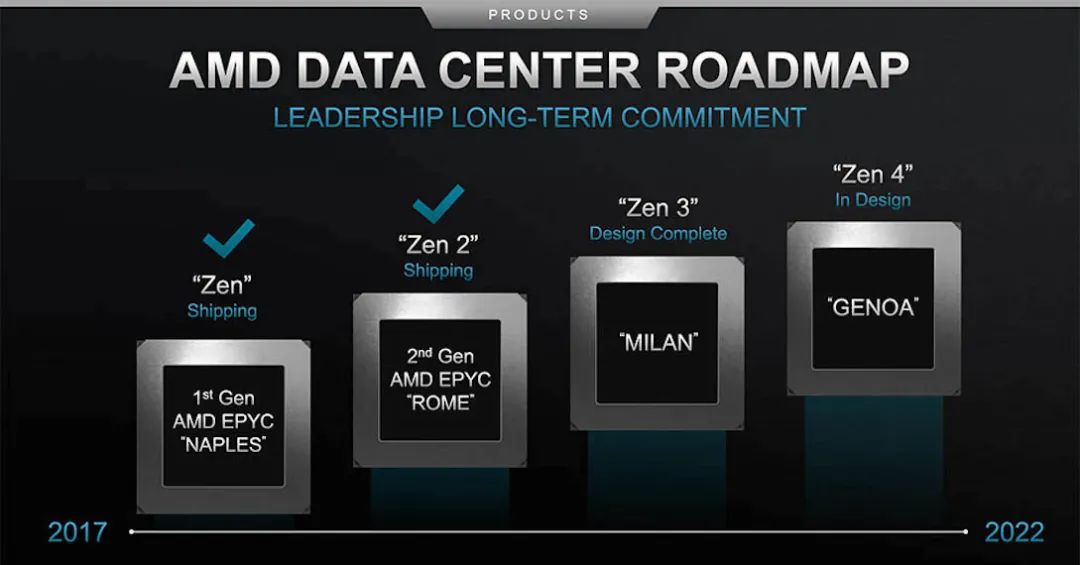

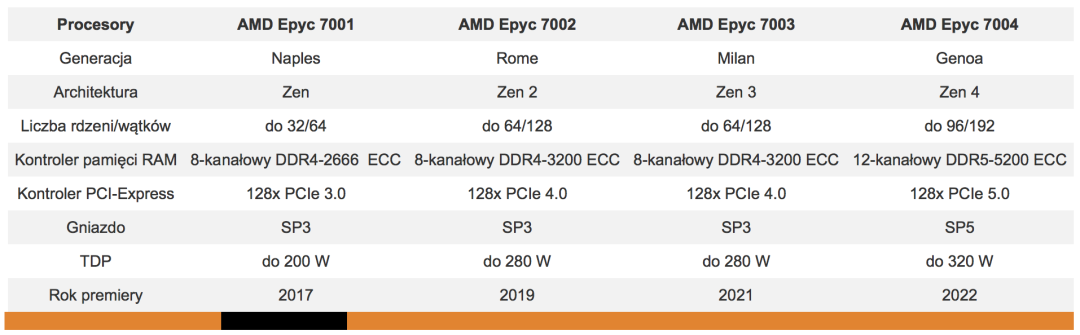

x86服务器厂商这些年的发展也很有意思,首先看资本运作带来的影响。在服务器整体市场领域,不管是因为资本组合形成新竞争力,如浪潮服务器中包括浪潮与IBM合资基于IBM Power芯片平台的浪潮商用服务器;还是因为资本合作形成新品牌如新华三,从而改变了对之前HPE服务器的统计规则,当前业内分析机构都将HPE和新华三集团(New H3C Group)作为一个服务器厂商来看待。当然浪潮x86服务器与基于Power的浪潮商用机器Inspur Power Systems服务器处于比较独立的运作方式,在市场上形成一定的差异化竞争,但是基于企业级用户关键核心业务应用需求上,可以提供不同的需求方案和产品组合,提升了整体的服务器市场影响力。当然,这相互之间的配合更多,还是因此产生的竞争促进性更多,从浪潮x86服务器的连年增长来看,还是利大于弊的。当然这些在服务器市场上出现厂商之间的资本运作举措,也让全球x86服务器厂商的格局受到或多或少的影响,发生了一定的变化,也影响了友商之间的竞争排名,这是事实。互相都有资本合作,如合资方式,互相都有股份占比,也算是一家人,分析机构将其双方的服务器销售情况当作“一家人”来看待,也符合市场特点,理所当然。除了资本运作,带来x86服务器市场整体格局发生了变化,其次就是来自非英特尔芯片厂商在x86服务器处理器领域的创新赋能。来自全球分析机构IDC的数据显示,与上一季度类似,2020年第四季度运行AMD CPU的服务器以及基于ARM的服务器的收入继续增长,同比分别增长100.9%和345.0%,尽管基数较小,但仍在增长。统计标准为自然年时间,并非服务器厂商的财报财季时间。从AMD的x86服务器之路来看,目前有戴尔、HPE/新华三、联想、宝德、中兴、腾讯云、超微、百度智能云等相继推出了基于EPYC(霄龙)处理器的服务器产品系列。针对x86服务器市场,在2019年8月左右,AMD发布代号为Rome的第二代EPYC(霄龙)处理器,第一代EPYC处理器就是AMD锐龙(Ryzen)系列在2017年推出之后,远远没有第二代EPYC处理器影响更大。由于采用了7nm工艺,在芯片制程创新上走得靠前,也让第二代EPYC(霄龙)处理器吸引了业界众多眼球。当然在2021年1月份,AMD再次对外放出了消息,即将升级EPYC(霄龙),推出了第三代EPYC处理器,代号为Milan。从EPYC(霄龙)处理器的代号变化来看也很有意思,从2017年代号Naples的第一代EPYC处理器,到2019年代号Rome的第二代EPYC处理器,再到2021年代号Milan即将全球发布的第三代EPYC处理器。目前三大系列的EPYC(霄龙)处理器,其处理器核心数分别为14nm 32核Zen(2017)、7nm 64核Zen2(2019)和7nm 64核Zen3(2021),但2021的第三代EPYC在性能设计上会有更多针对性的创新,具体细节在3月15日晚上就已经发布。来自电脑报的报道称,采用Zen 3架构代号米兰的第三代EPYC采用CCX + Socket IO整合的设计,CCX中所有的8个核心能够共享32MB三级缓存。第三代EPYC还支持PCIe 4.0,每内存通道对应两个DIMM插槽,最高可支持8通道4TB内存(可支持4、6、8通道的内存交织配置,比之前的EPYC增加了6通道模式)。在安全方面,第三代EPYC在已有的虚拟化内存加密基础上增加了SNP安全嵌套分页,从整个系统来说不管从单线程、单核心还是每个插槽的性能来说都在服务器市场中做到了最强。

可见在存储带宽、缓存优化、内存通道、安全等方面都有了新的迭代,从而再次为AMD实现EPYC(霄龙)处理器的性能抬升。在2019年时候,AMD对外公布了自身的EPYC(霄龙)处理器路线图,其中提到代号为Genoa的第四代EPYC(霄龙)处理器。

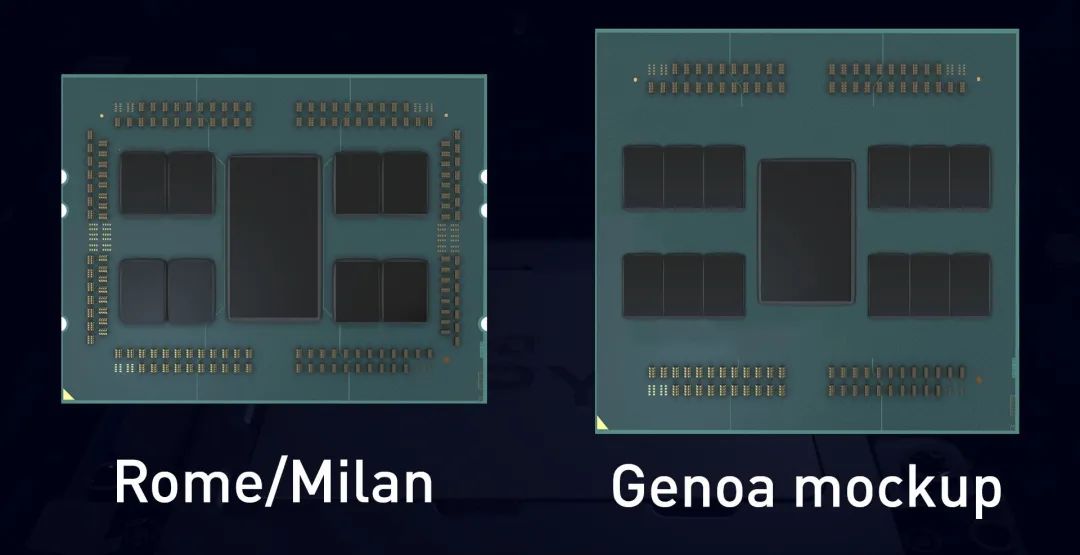

后来在国外博客上看到Genoa的第四代EPYC(霄龙)处理器的图片,不知道是否为猜想还是业内流出的可靠的芯片架构图。但是从博客文章可以看到代号为Genoa的第四代EPYC(霄龙)处理器的基本参数:核心:96-cores (192 threads)支持:128 PCIe 5.0 lanes (160 for 2P)金属接口触点:SP5 (LGA-6096) socket可见,Genoa的第四代EPYC(霄龙)处理器将比当前最新发布的代号米兰的第三代EPYC处理器迭代更明显,性能方面必然会更有绝对性的提升。

至于2022年后可能计划推出的代号为Genoa的第四代EPYC(霄龙)处理器,将采用5nm的Zen4架构,性能又会出现具体怎样的变化,由性能创新变化能否拉动更大的服务器市场影响,可以进一步关注。

从2017年到2022年,AMD四代EPYC(霄龙)服务器处理器简要对比来看,看图涨姿势,一目了然了。

当然,强势的CEO可以带来AMD在服务器领域的大跃进,业内人士指出,苏姿丰(Lisa SU)可能会带领AMD在服务器领域翻盘。然而从竞争格局来看,英特尔在服务器处理器领域也必然志在必得。

从2021年2月15日开始,帕特·基辛格(Pat Gelsinger)将成为英特尔新一任掌门人(CEO)。Pat Gelsinger与Lisa SU之间的PK,将会是一场非常有意思的大会战。全球财经观察阿明分析指出,代号米兰的第三代EPYC(霄龙)服务器处理器仅仅是Lisa SU开启了这场大会战的序幕,精彩纷呈的好戏还在后头呢,值得期待。事实上,从2020年全球x86服务器市场整体表现来看,英特尔之外的芯片厂商占比不算高,对于英特尔来说,从市场格局层面来看本质上无关痛痒,市场必然需要参与竞争的技术创新友商共同来加持,也只有在有效的竞争下,才可以让英特尔等芯片厂商基于x86服务器推陈出新,实现更好的技术发展。2021年对于英特尔服务器处理器的第一要务就是:Ice Lake。这是采用10nm芯片制程工艺,基于新的Sunny Cove处理器架构。与此同时,英特尔服务器处理器另一条路线也会再次强化的第二代可扩展至强Cascade Lake,由此将会推出14nm Cooper Lake服务器处理器。这样的服务器处理器发展策略,可以进一步夯实英特尔x86服务器整体市场能力,同时在制程工艺上虽然不与AMD EPYC(霄龙)处理器直接拉平,但是在自身服务器芯片路线上坚持稳扎稳打的策略,对于任何一个处于行业绝对市场领导地位的芯片厂商来说,更具有现实意义。要注意,x86服务器芯片的创新发展,离不开生态体系的合作伙伴同步前行,在这个方面上,似乎英特尔更懂生态伙伴的心。那么,在此,阿明也期待2021年来自英特尔x86服务器处理器芯片14nm Cooper Lake和10nm Ice Lake的正式亮相了。此外,在云计算领域中,谷歌、亚马逊等尝试在Arm架构服务器领域实现自我创新,这条路还在走,在一定程度上,会影响英特尔、AMD对于服务器市场的策略细节,但对其整体策略举措的影响目前还没有看到。揭晓2020年x86服务器厂商TOP10最新榜单之前,谈论这么多处理器厂商格局,有什么意义呢?意义重大,因为每一台服务器的硬件成本中,芯片占据了绝对重要的位置。哈哈,2020年全球x86服务器厂商TOP10最新榜单,最大的赢家是谁?相信大家都有了答案。

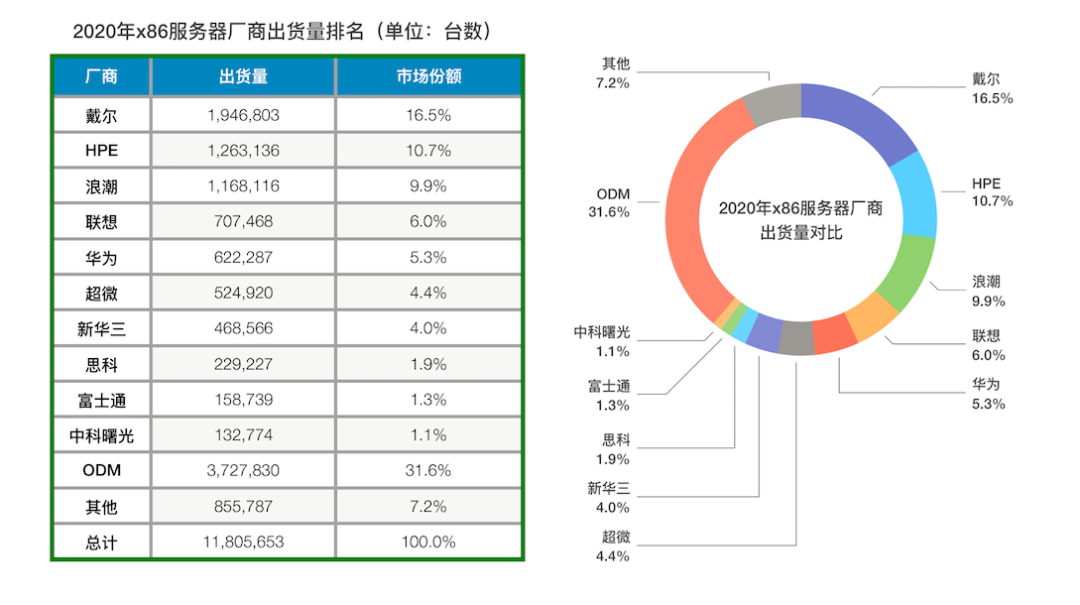

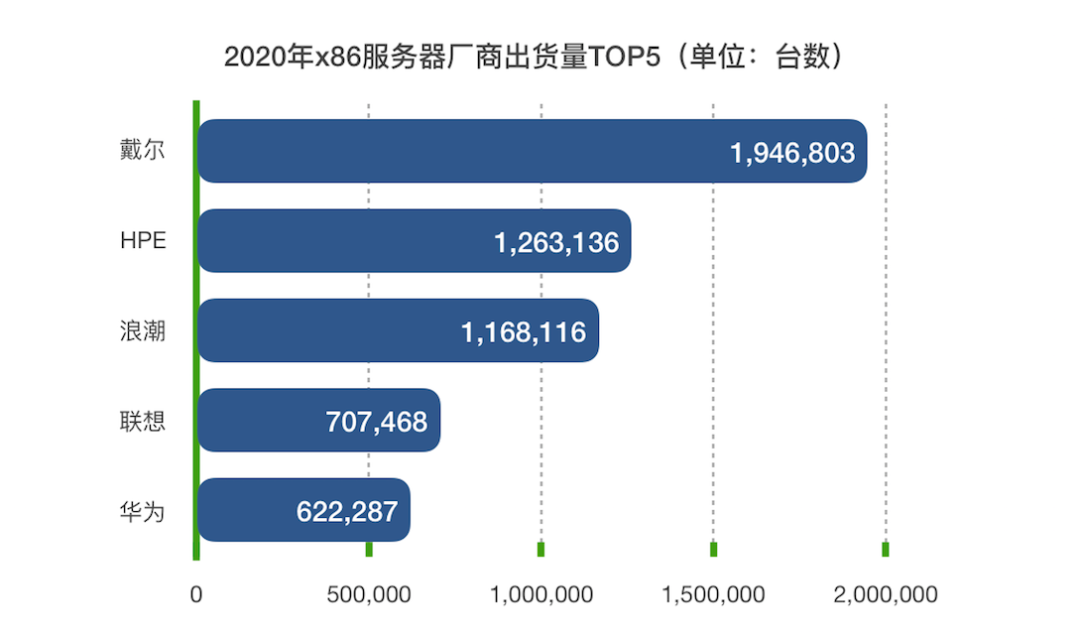

从2020年x86服务器厂商出货量排名来看,戴尔依然处于第一位置。其次,各个服务器厂商的出货量同比增长情况比较复杂总体上处于增长趋势,就单个服务器厂商而言,仅华为、浪潮和新华三的2020年度出货量处于增长,其他友商纷纷出现不同程度下滑。ODM整体市场规模占比依然非常高,达到了2020年全球x86服务器市场30%以上份额。

不过也很有意思的是,2020年x86服务器出货量排名TOP5厂商总体占到了全球x86服务器市场出货量近一半的份额。这点需要引起关注服务器领域的朋友充分重视,这说明全球x86服务器市场继续在进行市场集中发展的趋势。大者恒大的格局,未来还将持续。从2020年x86服务器厂商收入排名来看,第一位置还是戴尔,同比增长情况而言,总体趋势还是增长,来自中国的服务器品牌华为、浪潮、联想和新华三分别出现不同程度增长,浪潮和新华三出现了双位数增长。除了对2020年x86服务器厂商出货量与收入排名之外,在2020年Q4的全球服务器整体市场情况方面,大家也需要了解一下。每年的Q4有着承上启下的作用时期,对2021年的发展有着很强的参考价值。况且,服务器整体市场不仅仅是x86的天下,还有非x86服务器的表现,尽管非x86服务器占比越来越少了,但对于行业的影响依然还在。2020年Q4全球服务器市场到底出现了怎样的表现呢?

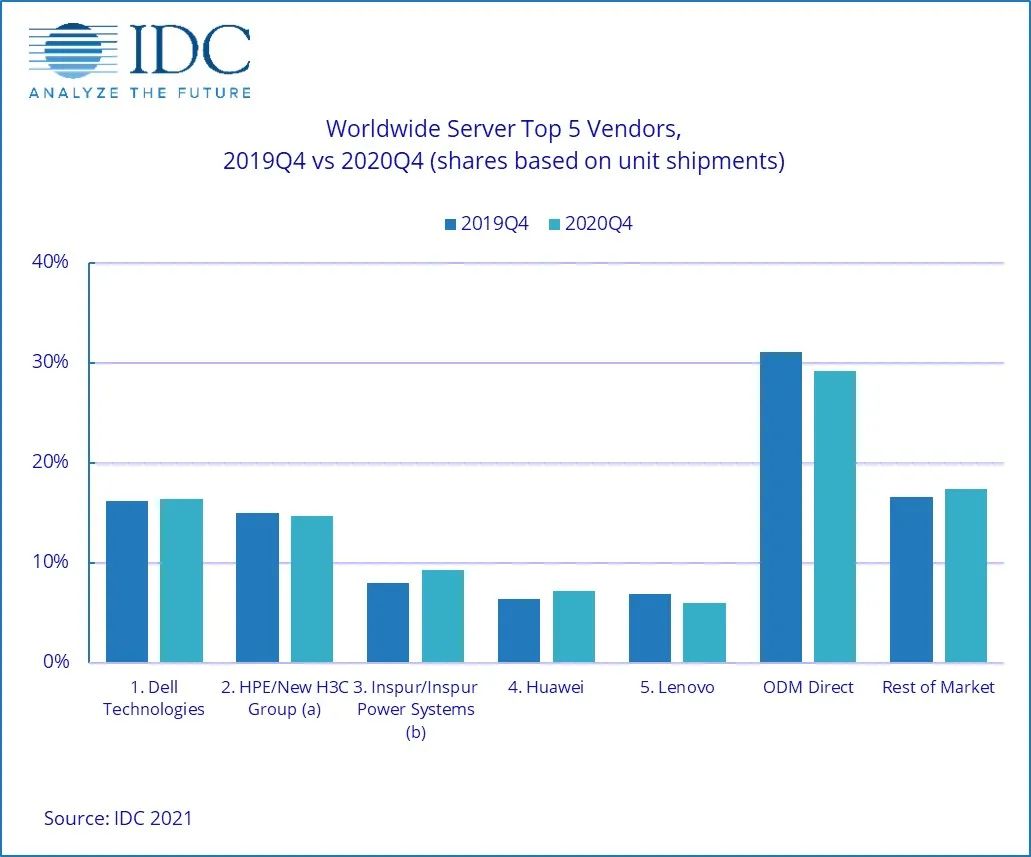

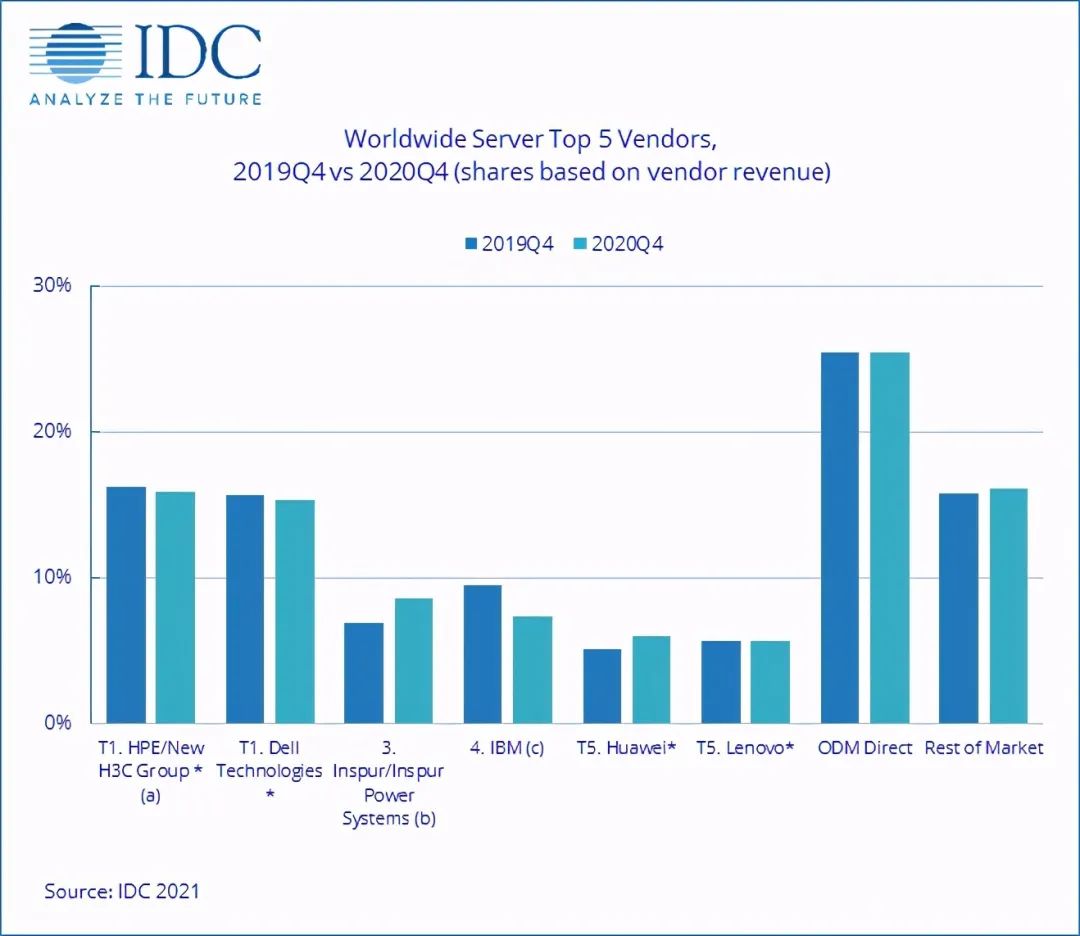

来自IDC的全球季度服务器跟踪数据显示,全球服务器市场的厂商收入在2020年第四季度同比增长1.5%,达到258亿美元。第四季度全球服务器出货量同比下降3.0%,接近330万台。IDC将企业服务器市场划分为价格低于2.5万美元的volume servers低端服务器、价格2.5万美元至49.9999万美元的中端企业服务器和50万美元及以上的高端企业服务器。2020年Q4全球服务器市场:低端服务器收入增长3.7%至204亿美元,中端服务器收入增长8.4%至33亿美元,而高端服务器收入下降21.8%至21亿美元。也就是说高端服务器收入目前在该季度仅占全球服务器收入8%左右,已经低于10%。从地区角度看,中国服务器收入同比增长22.7%,而世界其他地区则下降了4.2%。刀片系统继续下滑,下降18.1%,而机架服务器同比增长10.3%。这里也就可以看到HPE/新华三和Dell Technologies并列第四季度全球服务器市场第一。Inspur浪潮/浪潮商用机器Inspur Power System排名第三,IBM排名第四。华为和联想Lenovo并列第五。不过从该季度服务器厂商自身增长表现来看,仅华为和浪潮/浪潮商用机器与2019年Q4同期相比出现增长,其他服务器厂商收入纷纷出现不同程度的下滑。然而,从2020年Q4全球服务器厂商出货量增长变化来看,大部分服务器厂商都呈现出货量增长趋势。(文章数据与新闻来源:IDC、电脑报,分析:Aming)

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP