第三代半导体爆发前夕,谁在提前布局碳化硅?

可以看到,SiC已经成为科技巨头和资本布局的重点方向。

全文3943字,阅读约需8分钟

文|董武英

编辑|林晓晨

来源 | 芯锂话

ID:ddxinsanban

题图|Pixabay

2018年,特斯拉在Model 3上破天荒的“一掷千金”,在主逆变器中安装了24个由意法半导体生产的碳化硅(SiC)MOSFET 功率模块。

当时,一块SiC芯片的价格要比传统硅芯片贵十倍左右,即使如今SiC售价有所下降,但SiC芯片的价格也是同等硅器件的数倍。

一直以来,特斯拉都是电动汽车市场的先驱,尤其在成本控制上几乎到了“丧心病狂”的地步,采用模块化平台、压铸一体成型后车体、优化电池包设计、放弃激光雷达,只要能够压缩成本,几乎无所不用其极。

但如此“吝啬”的特斯拉却愿意在几块小小的SiC芯片上花费重金,究竟原因何在?就为了显著提升续航能力。

相较于Model S上使用的IGBT模块,Model 3所采用的SiC芯片能够为逆变器带来5-8%的效率提升,即逆变器效率从82%提升至90%,大幅改善续航能力。此外,SiC器件在高温下表现更好,哪怕达到200度的高温,也能维持正常功率,保证长时间的高效率输出。

正是基于这些优势,马斯克最终将更昂贵的碳化硅应用到Model 3性能版上,由此带动了一场SiC替代传统硅基器件的产业革命。

一战成名的第三代半导体

随着Model 3的成功,SiC一战成名,功率模块开始迅速“上车”。

自此之后,SiC正式成为丰田、比亚迪、蔚来、通用、大众、雷诺-日产-三菱等车企的重点布局方向。SiC这一较为生疏的名词,也逐渐被市场所熟知。

实际上,SiC属于第三代半导体,这已经是半导体行业发生的第二次产业突破。

第一代即是以硅和锗等元素为代表的单质半导体材料,它的发现直接推动了人类通信、航空光伏技术的发展。

虽然被称为第一代半导体产品,但硅基半导体材料今日依然是产量最大、应用最广的半导体材料,90%以上的半导体产品是用硅基材料制作的。

第二代半导体材料以砷化镓、磷化铟为代表,相对硅基器件具有高频、高速的光电性能,被广泛应用于光电子和微电子领域,是制作发光二极管的关键衬底。

第三代半导体材料以SiC和氮化镓为代表的宽禁带半导体材料,适用于高温、高压、高频率场景,同时具有电能消耗较少的优势。

值得注意的是,三代半导体之间并非彼此完全替代的关系,而是更类似于相互补充。每一代产品之间均有着各自的优势,仅在部分场景实现对传统产品的替换。

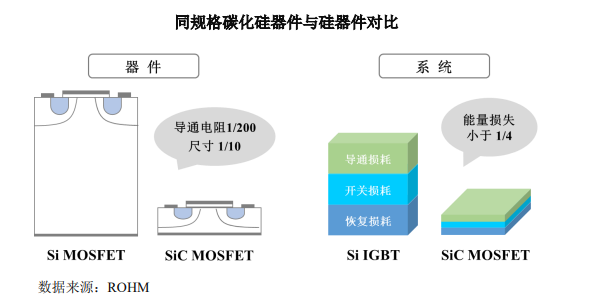

例如SiC耐高压,材料击穿电场强度是硅的10倍;同时热导率比硅更高,对散热的要求更低;适用高频场景,碳化硅的饱和电子漂移速率是硅的2倍,这决定了碳化硅器件可以实现更高的工作频率和更高的功率密度。

这意味着,SiC可以减少能耗损失,提高能源转化效率,SiC材料能够实现在射频器件和功率器件上对硅基材料的性能完美替代。

在此之前,硅基IGBT统治了高压高电流场景,而硅基MOSFET效率远不如IGBT,仅适用于低压场景。不过,硅基IGBT也存在一些缺点,比如无法承受高频工况、功耗较大等。

SiC出现后,由于具备耐高压、耐高频的特性,因此仅用结构更简单的MOSFET器件就能覆盖现在IGBT耐压水平,同时规避硅基IGBT的缺点,耗能更少。数据统计显示,相同规格的碳化硅基 MOSFET较硅基 IGBT 的总能量损耗可大大降低 70%。

正是因此在Model 3上的成功,让第三代半导体迅速商业化落地,由此也让资本市场注意到了小小元器件的价值。

SiC的“奇点时刻”

尽管SiC存在诸多性能上的优势,但明显过高的成本依然限制了它的全面应用。

硅晶圆制造工艺成熟,硅基器件成本极低。与之相对,目前商用SiC衬底制备需要用到物理气相传输法(简称PVT法),这种方法需要极高温度,同时生长周期长、控制难度大,良品率低。此外,SiC硬度极高且脆性高,切割耗时远远高于普通硅片。

这些原因综合起来,造成了碳化硅的高成本难题。

目前来看,SiC器件成本仍是硅基产品数倍。但考虑到SiC器件的低能耗优势,以及量产和技术成熟带来的成本下降趋势,在新能源时代,SiC即将迎来属于它的性价比“奇点时刻”。

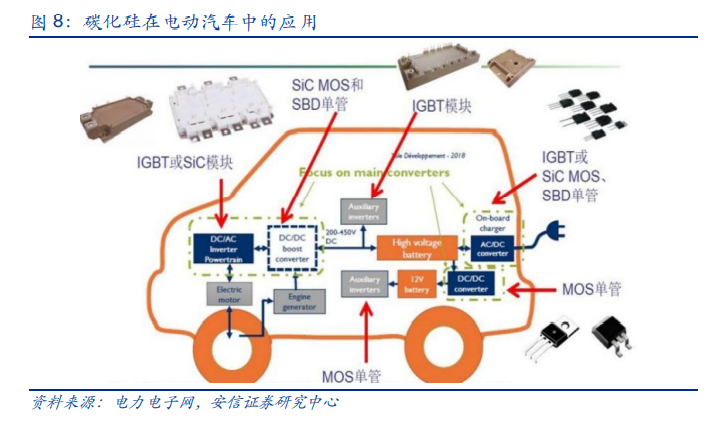

新能源时代将是SiC的大舞台。在新能源汽车行业,SiC可用于驱动和控制电机的逆变器、车载充电器和快速充电桩等。

在逆变器上,一辆使用SiC功率器件的电动汽车,在同等电池条件下,续航能够提升5-10%。这也是目前碳化硅在新能源汽车应用最多的市场。而在充电和快充领域,随着成本的降低,碳化硅器件的应用也在逐渐深入。

此前,小鹏布局的800V高压快充平台,即配置SiC芯片,用以在高压场景中发挥关键性能。

与此同时,新能源革命还带来了更多应用场景,光电、风电等不规律发电模式,以及配套的储能体系,将成为SiC器件有待开发的庞大市场。

如在光伏发电上,目前光伏逆变器龙头企业已采用SiC功率器件替代硅器件。新基建中,特高压输电工程对SiC器件具有重大需求。

广而言之,未来SiC将在固态变压器、柔性交流输电、高压直流输电及配电系统等应用方面推动智能电网的发展和变革。

据Yole预测,SiC器件应用空间将从2020年的6亿美金快速增长至2030年的100亿美金。华为预计,在2030年光伏逆变器的SiC渗透率将从目前的2%增长至70%以上,在充电基础设施、电动汽车领域的渗透率超过80%,通信电源、服务器电源将全面推广应用。

乐观估计,属于SiC的大时代即将来临。

国产半导体的突破口

从更高维度分析,以SiC为代表的第三代半导体材料,有望成为中国半导体行业的突破口。

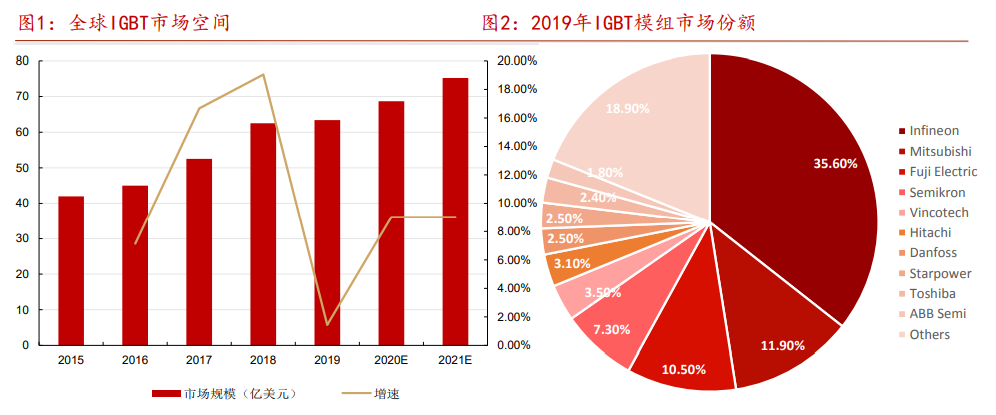

以硅基IGBT为例,全球IGBT等元器件目前仍以英飞凌、安森美、三菱、富士等为主。数据显示,2019年IGBT模组市场份额CR10占比81.10%,其中仅斯达半导为国内企业,占比仅2.50%。

虽然在新能源汽车IGBT细分领域上,斯达半导和比亚迪等企业市场份额占比较大。但在全球硅片产能整体受限的情况下,IGBT产品配额十分匮乏,国产化替代步伐并不算快。

而SiC跳出了硅片大局,并不受制于全球硅片产能问题。更重要的是,全球第三代半导体目前总体处于发展初期阶段,国内企业与国际巨头差距并不大。

纵观整个产业链,SiC的下游工艺制程具有更高的包容性和宽容度,制造环节对设备要求相对较低,投资额相对较小,主要关键之一在上游材料端。

国际巨头具有领先优势,如现已更名Wolfspeed的科锐公司,已经完成碳化硅全产业链的覆盖,能够量产8英寸碳化硅衬底。

虽然目前国内企业仅能生产4英寸和6英寸衬底,但从它们的量产时间上看,落后国际巨头的时间由10年以上缩短至7年,差距正在不断缩小。

以全球半绝缘型SiC(即用做氮化镓射频器件衬底)市场份额看,2020年美国科锐和贰陆公司市场份额分别为33%和35%,而山东天岳市场份额已达30%,排名全球第三。

山东天岳在半绝缘型碳化硅市场上份额逼近国际巨头

在导电性SiC晶片(即用作功率器件衬底)上,国际巨头优势较大,但国内企业也在努力追赶。2018年,国内天科合达和山东天岳市场份额分别为1.7%和0.5%,天科合达排名全球第六。

新能源大时代,国内是最大的新能源汽车市场,更是最大的能源使用国之一,在此催化下,国产SiC产业链有望实现更快发展,甚至成为我国在半导体行业的突破口。

谁在提前布局SiC?

显而易见,SiC产业链已经成为资本热捧的风口。

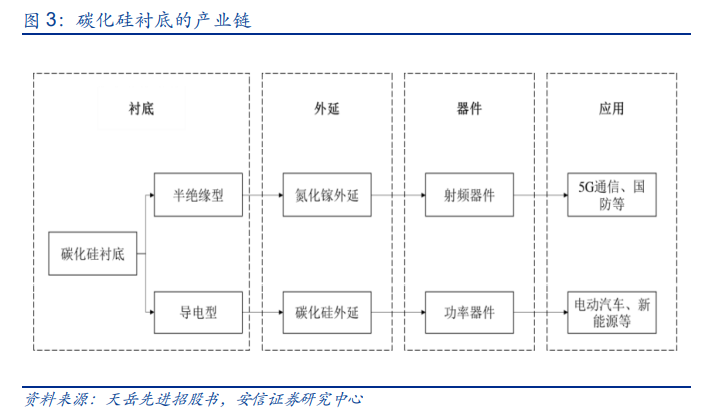

由上至下,SiC产业链可以分为衬底、外延、器件和应用四大环节。

衬底环节,山东天岳、天科合达已经成为国内龙头,其中,山东天岳科创板IPO已获通过,将成为碳化硅衬底第一股。其他公司方面,天科合达申请主动终止了IPO申请,河北同光晶体也传出科创板IPO计划。

在外延和器件环节,市场参与者众多。外延环节主要有瀚天天成、东莞天域等,器件环节有泰科天润、中车时代电气、绿能芯创、上海瞻芯等企业,同时覆盖这两个环节的更有中电科十三所、中电科五十五所、基本半导体等。

风口之下,SiC也已成为国内上市公司投资布局重点方向。

目前,三安光电已宣布总投资160亿元,将打造国内首条、全球第三条SiC垂直整合产业链,覆盖衬底、外延和器件三大环节。这种模式目前仅科锐和罗姆两大公司采用,其他国际巨头们也正在通过投资并购等方式实现全产业链布局。

露笑科技计划总投资100亿布局SiC产业项目,目前已经开启6英寸导电性SiC衬底小批量试生产;光伏晶体设备生产商晶盛机电也宣布31.34亿元投资SiC衬底晶片生产基地项目,设计产能年产40万片6英寸及以上尺寸的导电型和半绝缘型SiC衬底晶片;凤凰光学碳化硅外延材料也已具备量产能力。

此外,华润微、斯达半导等半导体企业也在布局SiC衬底和器件环节。其中,华润微SiC产品即将发布。

SiC也迎来科技巨头密集押注。据山东天岳招股书,华为旗下哈勃投资是山东天岳第四大股东,发行后持有6.34%股权;同时,哈勃投资也是天科合达第四大股东,IPO终止前持有4.82%股权。除此之外,华为还投资了瀚天天成以及东莞天域两大碳化硅外延龙头企业。

此外,小米旗下湖北小米长江产业基金也在今年10月底投资SiC器件企业上海瞻芯,持股6.80%;TCL资本参与了SiC器件企业泰科天润的D轮融资。

可以看到,SiC已经成为科技巨头和资本布局的重点方向。随着核心技术路线更为成熟,其降成本路径已经显现,在新能源大局和国产半导体崛起契机下,SiC有望开启千亿级蓝海市场。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但芯锂话及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

本文由芯锂话授权亿欧发布,申请文章授权请联系原出处。