你可以永远相信英伟达?

世界上没有一只可以“永不出售”的股票。

全文5447字,阅读约需11分钟

文|樟稻

编辑|伊页

来源 | 新熵

ID:baoliaohui

题图 | Pixabay

2021年,科技圈最热的话题中,元宇宙(Metaverse)一定占据一席。随着元宇宙概念爆火,互联网企业纷纷入局,国内外游戏公司与资本也蜂拥而至,共同促成“元宇宙”市场升温。

一众玩家中,芯片设计公司英伟达的身影不容忽视。

今年4月,英伟达首次发布面向企业用户的Omniverse平台,作为“元宇宙”概念打造的3D仿真模拟平台,其核心是英伟达GPU和皮克斯的通用场景描述(USD)。

英伟达对Omniverse寄予厚望,在6月份一次交流会中,公司创始人黄仁勋表示:“Omniverse是目前英伟达最重要的工作之一。”

自发布以来,尽管英伟达公布了Omniverse平台的最新应用数据,但对于众多科技爱好者来说,仍然缺乏较为直观的认识,直到一篇“失实”的报道让局面有所改观。

8月12日,一众人工智能领域媒体报道称,在英伟达4月举办的GTC线上峰会上,视频演讲中的CEO黄仁勋并非真人,而是合成的“数字替身”。

由于视频中黄仁勋的形象足够以假乱真,一瞬间引发市场对元宇宙以及Omniverse平台技术的讨论。

事情最终的发展方向却颇有戏剧色彩,英伟达在发布的一部纪录片中透露,只有15秒左右的视频是通过其Omniverse技术制作。

通过后续媒体的“辟谣”可知,虚拟技术的发展并没有达到人们想象中的水平,但毫无疑问,在人们的热议中,英伟达成为此次事件中的一大赢家。

作为以游戏显卡起家的芯片设计公司,在搭上人工智能、云计算的快车后,英伟达逐渐成为芯片类板块新贵。

这家1993年成立的企业,在过去五年股价涨了二十多倍。2021年,公司股价上行超过50%,市值最高达到5000亿美元量级,跻身全球十大科技公司之一,亦成为全球市值最大的半导体企业。

现阶段,在英伟达营收大盘中,游戏显卡、数据中心两块业务表现正盛。同时,英伟达也正在自动驾驶、元宇宙等热土上耕耘。

在市面上一些论调中,英伟达几乎成为了一只可以“永不出售”的股票,备受关注。那么,在当下和未来,这样的赞誉是否过实?

超预期的财报表现

8月19日,英伟达公布了第二季度财务业绩。财报显示,第二财季营收达到65.1亿美元,同比增长68%;净利润为23.74亿美元,同比增长282%;每股收益为1.04美元,同比增长89%。

据此前FactSet的35名分析师调查显示,华尔街预计英伟达的二季度收入预期达到63.3亿美元,高于本季度初预计的54.4亿美元和去年同期的38.7亿美元,而从英伟达此次财报表现来看,继续超出市场预期。

财报公布之后,英伟达的股价在盘后交易中最初下跌了2%,但随后上涨了2.8%,自今年以来,英伟达股价累计涨幅已达48%。

划分业务来看,游戏显卡和数据中心贡献的营收是英伟达的基本盘。

财报显示,游戏显卡收入30.6亿美元,连续四个季度创新高,高于市场预期29.6亿美元。美中不足的是,二季度游戏显卡业务同比增长85%,低于一季度106.1%的同比增速,这也让游戏显卡业务自上个财年第二季度以来保持的同比增速上升趋势中止。

“先有仁勋后有天,手握显卡虐神仙”,从硬件发烧友的调侃中,足以看出游戏显卡早已成为英伟达的王牌优势业务。

目前,英伟达在游戏领域的产品服务主要包括:GPU芯片、GeForceNow云游戏平台等。自去年下半年以来,考虑到安培架构性能的进一步提升,以及支持RTX、DLSS特性的明星游戏产品数量的不断增多,叠加疫情期间游戏用户的爆发式增长和疫情后用户线上习惯的延续等,这些因素使英伟达游戏显卡收入不断增长。

对于游戏显卡业务,在财报电话会上,黄仁勋提到:“世界上还有80%的PC游戏市场尚未升级到RTX,与此同时,全球PC游戏玩家数量大幅增长,Steam去年增长了20%。因此,我认为这是我们RTX转型的全球开端。”

与游戏显卡业务相关的还有OEM及其他业务的收入。二季度,OEM及其他业务方面营收4.1亿美元,主要关注这块业务中CMP的营收。

年初,在加密货币热潮下,英伟达不希望其显卡沦为矿主们的挖矿工具,从而影响到其游戏显卡销售(买不到游戏显卡的消费者将转投其它商家的怀抱,长期来看,有诸多不利影响),进而限制了游戏显卡的挖矿效率。

同时,为了照顾矿主们的生意,英伟达推出了专用挖矿卡NVIDIA CMP。财报显示,该季度内CMP营收为2.66亿美元,在今年5月份的时候,英伟达曾预测CMP带来的销售额将在4亿美元左右,可见CMP销售情况并不理想。

CMP销售额与加密货币行情具有正相关的关系,二季度内,比特币等加密货币行情出现巨震,一定程度上抑制了挖矿的热情。在财报电话会上,英伟达首席财务官科莱特·克雷斯表示:“我们预计CMP在未来的贡献会很小。”

数据中心同样是英伟达的支柱产业。财报显示,二季度,数据中心业务营收23.66亿美元,同比增长35%,自上个财年第二季度以来,同比增速一直呈下降趋势,可见数据中心业务面临着宏观市场行情以及客户采购收缩的影响。

作为AI时代受益最大的半导体厂商,英伟达发布的GPU起初为游戏与视频设计,后成为开发AI不可或缺的基础设施。

数据显示,2019年,前四大云供应商AWS、谷歌、阿里巴巴和Azure中97.4%的AI加速器实例部署了英伟达GPU。彼时,分析师KarlFreund表示,英伟达GPU占据了人工智能算法训练市场“近100%”的份额。

近年来,英伟达通过芯片、硬件、软件等全栈式的布局,逐步成为全球Al领域的主导者。考虑到数据中心业务的增长情况,这块业务有望在未来数年成为英伟达最为主要的收入来源。

此外,在专业可视化和汽车业务方面,财报显示,专业可视化业务营收5.19亿美元,同比增长155.7%;汽车业务方面,二季度营收1.5亿美元,同比增长36.9%,环比二季度出现下滑。

整体来看,英伟达二季度成绩单超出市场预期,似乎能担得起“永不出售”股票的称号。

英伟达野望受阻

作为英伟达的开创者,黄仁勋认为,数据中心的三大支柱是——CPU、GPU和DPU。在中国企业奋起猛攻GPU时,已经占据全球GPU过半市场份额的英伟达,则把目光放在了另两块市场。

英伟达达成目的的方式也很干脆——收购。在DPU领域,2020年4月,英伟达以69亿美元,完成了对以色列网络芯片商迈络思(Mellanox)的收购,并在2020年10月首次推出DPU。

而在CPU领域,一向顺风顺水的英伟达却遭遇阻力。

2020年9月,英伟达宣布,计划以400亿美元,向日本软银集团收购英国芯片架构企业ARM,这笔悬而未决的交易直接决定了英伟达在CPU领域的布局能否预期进行,在当时,这笔交易遭遇极大非议。

今年4月,在英伟达的新品发布会上,英伟达CEO黄仁勋拿出了首款CPU芯片Grace,侧面反映出英伟达布局CPU芯片的决心。

近日,这笔收购有了新动向。在财报电话会上,英伟达表示,与监管机构就400亿美元收购英国半导体技术公司ARM的交易谈判所花费的时间可能比预期的要长。

英伟达首席财务官克莱斯在一份声明中表示,该公司仍然有信心完成交易。“尽管一些ARM被许可方对交易表示担忧或反对,并且与监管机构的讨论时间比最初想象的要长,但我们对这笔交易充满信心,监管机构应该认识到此次收购对ARM、其被许可方和整个行业的好处。”

在此次公布财报之前,有报道称英国政府考虑以潜在国家安全风险为由阻止英伟达收购ARM。知情人士称,英国倾向于阻止这笔交易。实际上,去年在上述交易公布时,政府就对该笔交易表示反对。

此外,ARM管理层对这笔交易并没有想象中保持态度一致,上述交易公布之际,ARM联合创始人赫尔曼·豪瑟发表一封题为“救救ARM”的公开信,希望英国首相阻止英伟达收购ARM。

赫尔曼认为,英伟达的收购不仅将破坏ARM的中立地位,还会因为须受制于美国财政部海外资产控制办公室(OFAC),从而成为美国对付中国的贸易武器。

但作为ARM的投资方,软银对该笔交易的态度起着更关键的作用,彼时,孙正义选择出售ARM被市场解读为更专注于投资业务。

今年8月10日,软银董事长孙正义在业绩发布会上表示,软银将暂停在中国的投资。受反垄断监管影响,软银集团投资的国内互联网公司股价一路下跌,投资收益损失很大,这可能是软银暂停向华投资的导火索。考虑到收益压力,软银或推进与英伟达的交易。

这里不得不提漩涡中的ARM,作为全球最大的半导体IP(知识产权)供应商,ARM支撑着超过90%的智能手机芯片。倘若成功收购ARM,届时,英伟达能借助其庞大的生态系统,将其GPU和AI技术引入到包括移动设备和个人电脑在内的大型终端市场。

为了此交易能够达成,英伟达作出了诸多承诺,包括收购成功后,将继续保持ARM的开放许可模式、保持全球客户的中立性、继续保留ARM的名称、总部仍留在英国剑桥、并在英国建立一个新的全球卓越人工智能中心等等。

到目前为止,这笔能否顺利达成还是个未知数,尽管英伟达对此充满信心,但考虑到在宏观层面可能造成的影响,相关方的态度为这笔交易蒙上一层阴影。

除了该项收购事宜遇阻,在宏观层面,英伟达同样面临着芯片短缺的制衡。

现阶段,在疫情的影响下,全球半导体行业都出现了供应短缺的问题,考虑到英伟达的芯片制造业务是外包给台积电和三星等厂商,而游戏显卡作为英伟达的核心业务,未来一段时间内,英伟达或将无法获得足够的芯片供应。

在财报电话会上,黄仁勋对此不置与否,“未来一段时间内依旧是供不应求的状态,但好消息是公司已经确保了足够的供应,以满足增长目标”。

一只“永不出售”的股票?

当前,英伟达总市值保持在4933.66亿美元以上的高位,稳坐全球市值第一芯片设计公司的宝座。

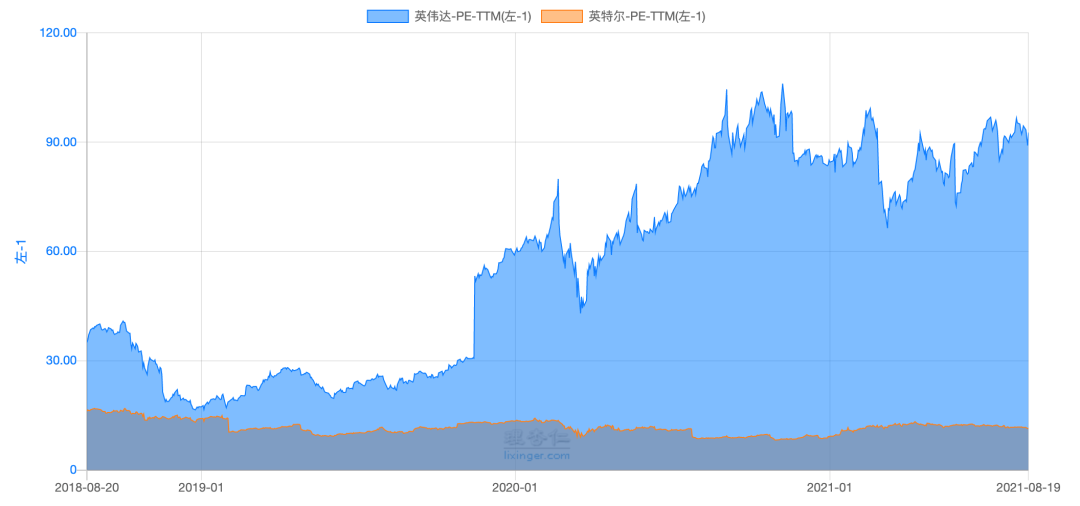

英伟达已经成为一只昂贵的股票,其动态市盈率(P/E)为94,对比另一家半导体巨头,英特尔动态市盈率(P/E)为12左右,市场给予英伟达的高估值建立在其爆炸性的业绩增长以及业务领域内的主导地位。

那么,英伟达能够成为一只可以“永不出售”的股票吗?讨论这个问题,可以从英伟达的业务护城河入手。显而易见,现阶段,英伟达最有想象空间的业务主要为游戏显卡、数据中心、无人驾驶。

在游戏显卡业务上,中长期来看,市场对高性能显卡的需求保持稳定增长,在英伟达游戏显卡性能增长强劲的前提下,在游戏显卡领域,包括AMD在内,其他厂商对英伟达都没有太大威胁。

主要关注自动驾驶和数据中心两个业务。现阶段,数据中心贡献的营收是英伟达的第二支柱,但自2021财年第二季度以来,其同比增速一直呈下降趋势,这或与芯片市场的现状有关。

近年来,一些英伟达的客户已经开始自研芯片,除了亚马逊之外,谷歌早在几年前就推出了TPU芯片,华为、阿里和百度均有自己的芯片子公司,腾讯也投资了燧原等AI芯片企业,未来这些大厂与英伟达之间的关系将会走向什么方向,犹未可知。

不过需要注意的是,谷歌TPU、阿里含光等诸如此类专用芯片,应用场景受限。以阿里的含光800为例,其适用包括城市大脑中杭州的交通路况视频,以及淘宝商品库的图片,不适用于其他场景。

而云端数据中心对AI芯片的通用性有一定要求。根据Lyftr的统计数据,2021Q1,在全球TOP云厂商数据中心AI加速芯片市场,英伟达份额占比为78%,近年来基本稳定在80%附近,市场领先地位稳固。

有人曾提出了新的解法,Graphcore创始人NigelToon曾在一次访谈中指出:“如果只是要做基本的前馈卷积神经网路,GPU是很不错的解决方案,但随着网路变得越来越复杂,人们需要全新的解决方案──这也是为何他们要用ASIC和FPGA。”

可惜,从实际应用来看,AI开发云平台由于需具备支持应用于各领域的全种类算法模型的能力,数据中心对AI芯片的选配需对其性能、成本、适配性及通用性进行综合考虑。短期内,CPU、GPU两类芯片仍将作为云端应用场景AI芯片的主流选择。

云端数据中心暂时没有对手,那么在终端自动驾驶领域呢?目前,英伟达已经发布了7款自动驾驶芯片,其于2022年投产汽车计算系统级芯片NVIDIA DRIVE Orin将支持L5自动驾驶。

现阶段,全球汽车市场中,行业普遍使用英伟达的芯片,理想、蔚来、智己汽车都跟英伟达Orin芯片有所合作。随着自动驾驶技术越发成熟,自动驾驶业务或将成为英伟达中长期成长性的重要来源。

如今,国内正在上演一股国产汽车芯片替代潮,有诸多厂商正在想办法代替国外芯片,不少独角兽开始冒头。以地平线为例,2021年5月,理想汽车发布改款理想ONE,芯片厂商从Mobileye换成了地平线的征程3芯片,实现L2级自动驾驶。

但对于诸多独角兽来说,也面临着诸多挑战,车规级芯片要求严格,自动驾驶芯片更不能在任何情况下宕机,否则会危及驾驶安全。

那么到这里,是否可以得出结论,英伟达是一只可以“永不出售”的股票呢?其实不然,拿英伟达自身的崛起来说,背后就是多家芯片厂商的没落。日后其自身是否会成为其中一员,犹未可知。

总而言之,市场上没有一只可以“永不出售”的股票,只有永远不断押注未来的公司。

参考资料:

财新《“中国英伟达”梦想》

中信证券《英伟达-NVDA.US-投资价值分析报告:新产品周期驱动短期高增长》

NICOLEKOBIE《AI芯片的未来之战:“霸主”英伟达真就无人能挡了吗?》

本文由新熵授权亿欧发布,申请文章授权请联系原出处。