你可以永远相信英伟达?

世界上没有一只可以“永不出售”的股票。

01

超预期的财报表现

02

英伟达野望受阻

03

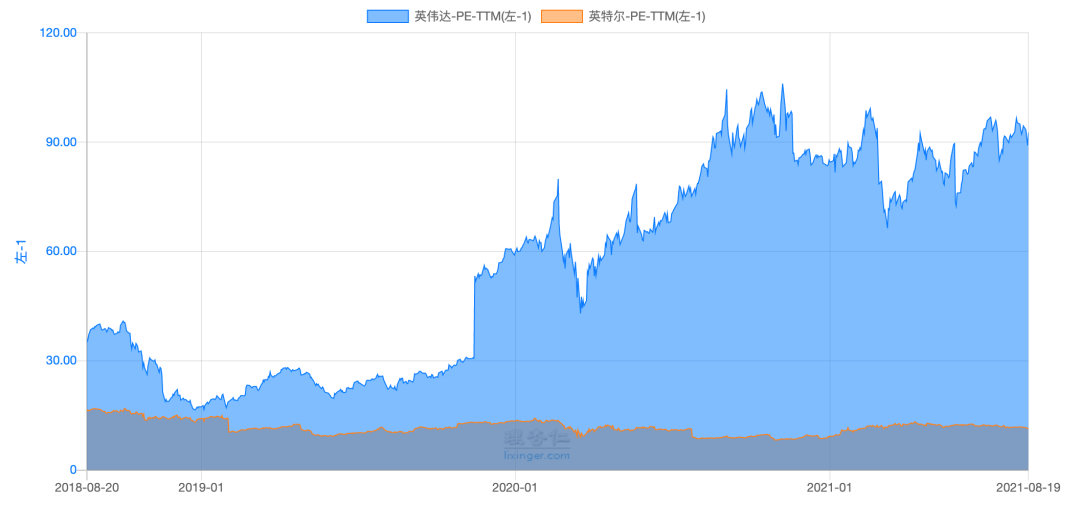

一只“永不出售”的股票?

往期好文推荐

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者

评论

下载APP

下载APP

世界上没有一只可以“永不出售”的股票。

01

超预期的财报表现

02

英伟达野望受阻

03

一只“永不出售”的股票?

往期好文推荐

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者