从美团Q3财报看王兴的无限游戏

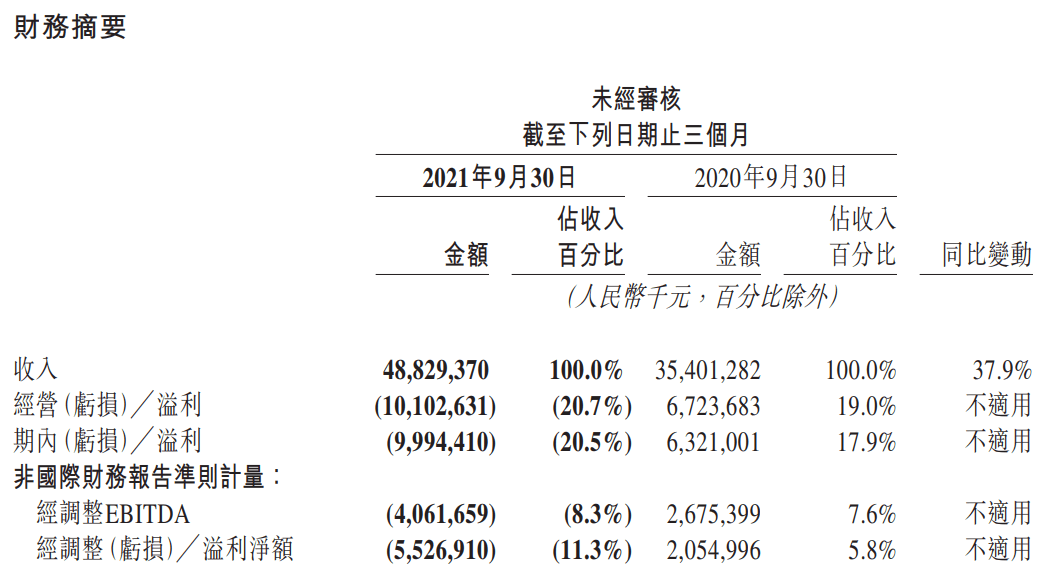

美团Q3营收488.29亿元(人民币,下同),同比增长37.9%,算是比较稳健。但是亏损高达100亿,经调整净亏损55.3亿元,创单季最大亏损。

2、经营数据:

值得注意的数据是Q3期间,尤其是七夕期间的联合商家的营销活动奏效,外卖业务非正餐品类占比提升,其中外卖业务中夜宵及下午茶订单量两年复合增长率(30%)略高于整体外卖业务订单量的增长(27%);且夜宵及下午茶单价往往较高,拉高外卖平均客单价,至48.11 元,同比提升3.73%。

我推测这个信号也给美团扩品类的信心。

1、餐饮外卖体量大,问题也大,当前利润空间受压制,陷入「增收不增利」困境,公司利润持续承压

从收入构成来看,美团的外卖业务对营生贡献率超过一半,收264亿,占比53.2%,仍是最大收入来源。也就说,美团到目前没有为止,还是一家外卖公司。

艾媒咨询之前有份报告指出,2018至2020年,国内外卖市场规模从4250亿元增至6646亿元,但年增速从55.1%大幅下滑至15%。

在此期间,美团虽保有市场优势地位,但明显开始显露疲态。

2)利润空间受到压制:外卖是一块成熟市场,可挖掘的新玩法很少。今年出台的一系列严格的监管政策:

一方面要求平台不得对商家收取过高佣金等费用,杜绝利用优势地位获取超额利润。想想年初各个地方投诉美团平台佣金高,引起了社会广泛关注,再不和商家搞好关系,没人陪你玩了。毕竟,B端商业竞争也依然激烈。

另一方面也要求平台做好保障骑手福利:提升骑手收入和完善其社会保障等,这将增加美团的经营成本。美团此次并未披露第三季度的骑手成本;但在第二季度,这块支出高达155亿元,同比增长53%,第三季度预计处于相近水平,也是成本大头啊。

这就意味着本已很薄的利润空间里外受到压制,利润率会持续下降。

总之,增速放慢,利润率下降,都势必会拖累这块业务的“钱”景。也就是美团外卖将持续面临“增收不增利”的难题。

外卖和到店酒旅都是成熟业务,而且业绩表现与国内外防疫要求息息相关。在全球疫情远未结束的情况下,美团不可能把加速增长的希望押在它的身上。

长期以外卖、酒旅为基础的美团故事,很难再作为这艘万亿市值轮船的引擎。尤其是对于推崇“长期主义”的王兴来说,美团急切需要用一个新的战略转型来给资本市场以更大的想象空间。

其实早在10月,美团新的战略变革就已经启动,从沿袭了三年的“food+platform”(食物+平台)战略,转向“零售+科技”,并由王兴带队成立5人小组专管零售。

在财报电话会议上,王兴被问及上述战略升级时表示,“美团在成立之初就是一家零售公司”,零售是公司的主要业务,也是未来需要一直加强的基础能力。这番表态正式确认了零售板块在美团下一个十年的战略高度。

并且在王兴的眼中,零售概念覆盖面很广,包括:货品零售和服务零售。在线零售业务的终局是由“万货商店”演变为“万物到家”。与单纯的送外卖、卖蔬菜相比,这一提法显然更有想象空间。

在餐饮外卖之外,美团计划在零售领域提供更多的产品和服务,目前主要包括优选(社区电商)、买菜(自营生鲜)和闪购(非餐外卖)三大零售业务。

其中美团闪购在“万物到家”上走得最远。本季度隶属美团闪购的超市及便利店业务的交易金额环比增速最高。

今年七夕节期间,美团闪购的热门消费品类从鲜花延伸至美妆、3C电子等品类,单日订单量创下新高;同时,美团闪购还涉足常用药品的销售,推出“小黄灯”项目,扩展品类带来的数据表现给了美团一定的信心。

这里面的逻辑很简单,就是美团的GTV规模(大致可拆解为交易用户量*频次*客单价)仍是其主要营收扩大驱动力。其实美团当前的交易用户规模已经基本到一个瓶颈期,更好做的就是通过扩品类做零售把客单价和频次做上去。

而美团做零售就是从外卖配送网络出发,不断完善基础设施,以及时送达作为卖点来销售更多品类的商品,满足不同人群的需求。

这也是美团的最大优势,毕竟通常情况下闪购的速度比传统电商要快。

虽说美团用户粘性较强,新业务也在快速增长,且不断触及低线城市拉到新的用户,但在吃到零售这块大蛋糕之前,美团这场零售品类扩张的无限游戏,也会面临诸多难题。

首先,在零售行业内,各条战线上都有强大的竞争对手,未来的行业竞争只会更加剧烈。

既然现在美团已经把战火烧到了阿里和京东等电商大佬的后院,他们肯定不会坐视自己市场被瓜分。

比如社区团购方面,虽说严监管下加速了行业洗牌,很多玩家出局,但想扩大市场份额,也依然不易。比如占有农产品优势的拼多多,以及阿里9月推出的淘菜菜。

而在生鲜、即时零售领域,美团除了要应对盒马鲜生、京东生鲜、京东到家“小时购”等同类产品的竞争外,还需要防备每日优鲜、叮咚买菜等规模更小的玩家。

其次,外部环境上整体都受到直播电商的强烈冲击,再加上监管风险,作为后来者的美团一切都未可知。

此外,当然也是美团最头疼的,就是如何快速找到新业务在亏损和增长之间的平衡。以此来证明这个模式是work的。毕竟社区团购等业务前期投入过高,是否能够成为新的增长点,未来并不明朗。

但这块的路还很长,也需要更多的研发投入,周期长见效慢,且有很大的试验风险。

——

虽说商业本身无终局,但市场存续有远近,操盘手法有高下。一万年太久,还是要争朝夕。无限游戏始终是一件苦差事,还是要想怎么躺着把钱挣了!