一文详解循环神经网络及股票预测实战(完整Python代码)!

循环神经网络(RNN)是基于序列数据(如语言、语音、时间序列)的递归性质而设计的,是一种反馈类型的神经网络,其结构包含环和自重复,因此被称为“循环”。它专门用于处理序列数据,如逐字生成文本或预测时间序列数据(例如股票价格)。

一、 RNN 网络类型

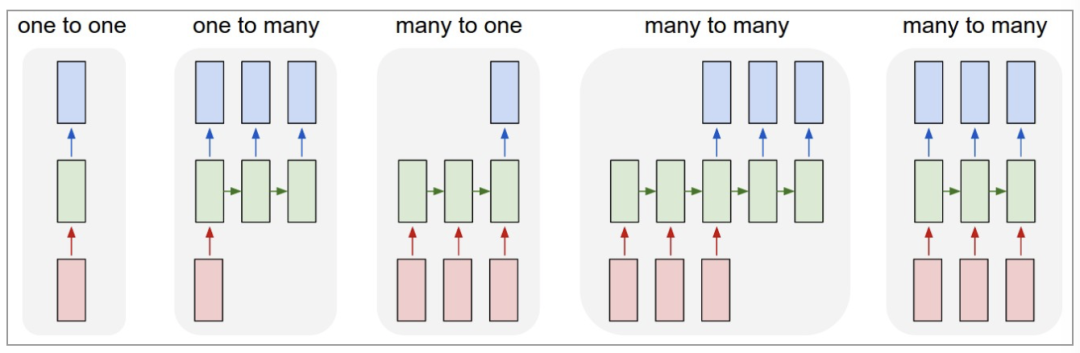

RNN以输入数m对应输出数n的不同,可以划分为5种基础结构类型:

(1)one to one:其实和全连接神经网络并没有什么区别,这一类别算不上 RNN。

(2)one to many:输入不是序列,输出是序列。可用于按主题生成文章或音乐等。

(3)many to one:输入是序列,输出不是序列(为单个值)。常用于文本分类、回归预测。

(4)many to many:输入和输出都是不定长的序列。这也就是Encoder-Decoder结构,常用于机器翻译。

(5)many to many(m==n):输入和输出都是等长的序列数据。这是 RNN 中最经典的结构类型,常用于NLP的命名实体识别、序列预测。

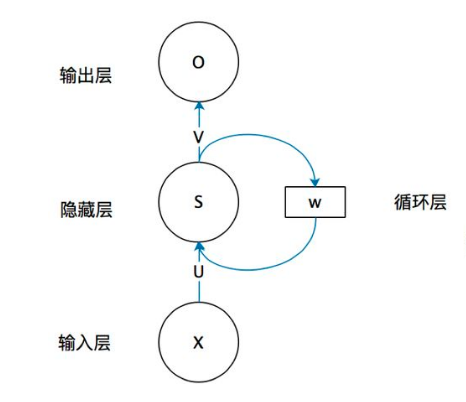

二、RNN原理

关于RNN模型,我们还是从数据、模型、学习目标、优化算法这几个要素展开解析,使用过程需要重点关注的是其输入和输出的差异(本节以经典的m==n的RNN结构为例)。

2.1 数据层面

不像传统的机器学习模型假设输入是独立的,RNN的输入数据元素有顺序及相互依赖的,并按时间步逐一的串行输入模型的。上一步的输入对下一步的预测是有影响的(如文字预测的任务,以“猫吃鱼”这段序列文字,上一步的输入“猫”--x(0)会影响下一步的预测“吃”--x(1)的概率,也会继续影响下下步的预测“鱼”--x(2)的概率),我们通过RNN结构就可以将历史的(上下文)的信息反馈到下一步。

2.2 模型层面及前向传播

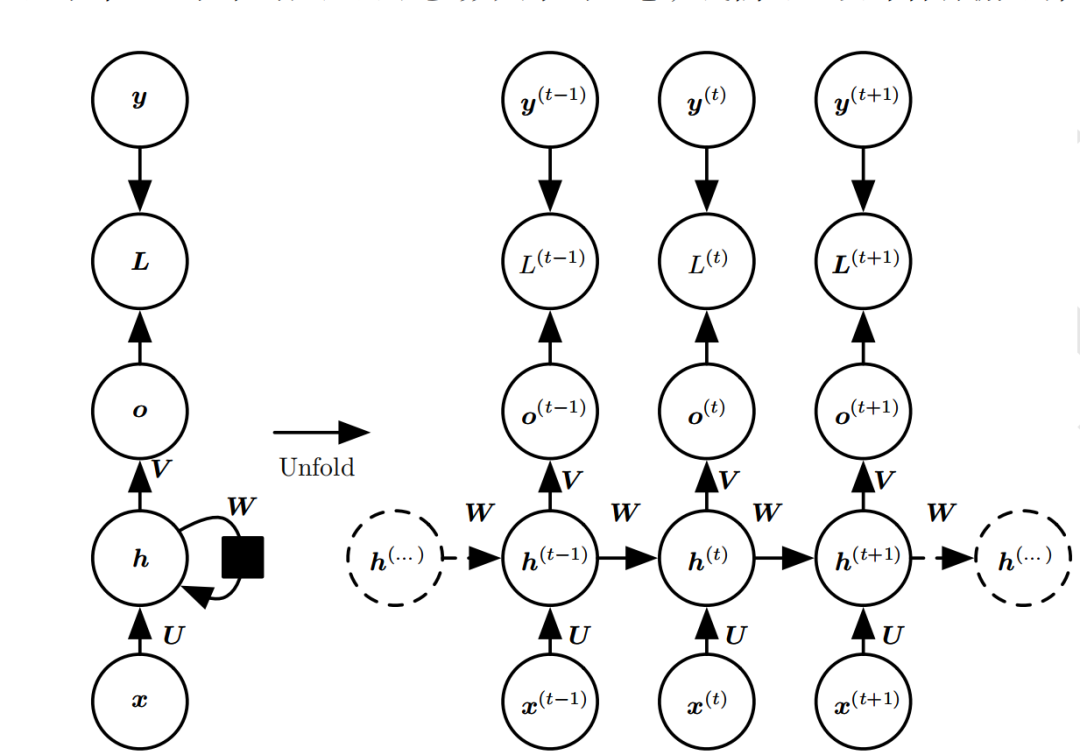

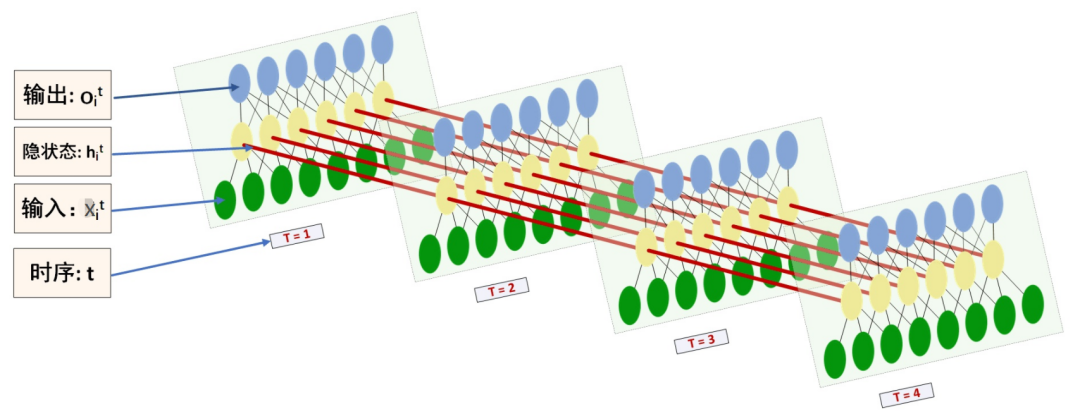

如上图,RNN模型(如左侧模型,实际上也只有这一个物理模型),按各个时间步展开后(如右侧模型),可以看作是按时间步(t)串联并共享( )参数的多个全连接神经网络。展开后的立体图如下:

RNN除了接受每一步的输入x(t),同时还会连接输入上一步的反馈信息——隐藏状态h(t-1),也就是当前时刻的隐藏状态 ℎ(t) 由当前时刻的输入 x(t)和上一时刻的隐藏状态h(t-1)共同决定。另外的,RNN神经元在每个时间步上是共享权重参数矩阵的(不同于CNN是空间上的参数共享),时间维度上的参数共享可以充分利用数据之间的时域关联性,如果我们在每个时间点都有一个单独的参数,不但不能泛化到训练时没有见过序列长度,也不能在时间上共享不同序列长度和不同位置的统计强度。

如下各时间步的前向传播计算流程图,接下来我们会对计算流程逐步分解:

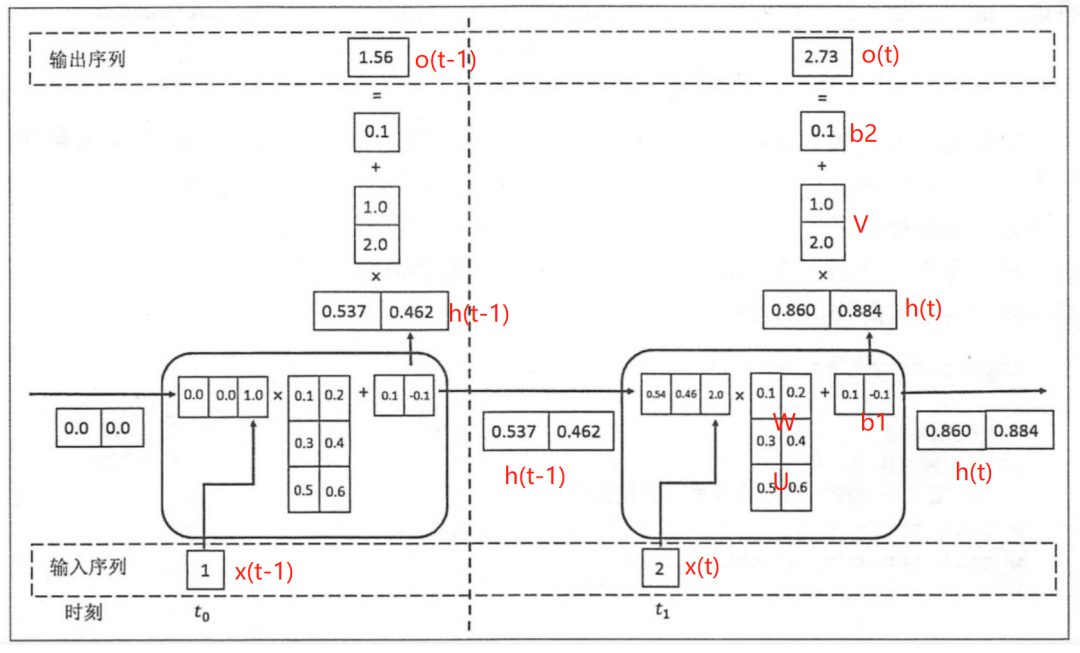

上图展开了两个时间步t-1及t的计算过程;

t取值为0~m(序列的长度);

x(t)是t时间步的 输入向量;

U是 输入层到隐藏层的权重矩阵;

h(t)是t时间步 隐藏层的输出状态向量,能表征历史输入(上下文)的反馈信息;

V是 隐藏层到输出层的权重矩阵;b是 偏置项;

o(t)是t时间步 输出层的输出向量;

2.2.1 t 时间步的输入过程

假设各时间步的状态h的维度为2,h初始值为[0,0],输入x和输出o维度为1。

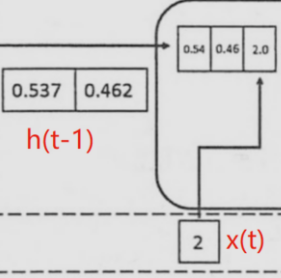

将上一时刻的状态h(t-1),与当前时刻的输入x(t)拼接成一维向量作为全连接的隐藏层的输入,对应隐藏层的的输入维度为3 (如下图的输入部分)。

2.2.2 t时间步输出h(t) 并反馈到下一步的过程

对应到计算流程图上,t-1时刻输出的状态h(t-1)为[0.537, 0.462],t时刻的输入为[2.0],拼接之后为[0.537, 0.462, 2.0]输入全连接的隐藏层,隐藏层的权重矩阵为[[0.1, 0.2], [0.3, 0.4], [0.5, 0.6]],偏置项b1为[0.1, -0.1],经过隐藏层的矩阵运算为:h(t-1)拼接x(t) * 权重参数W 拼接 权重矩阵U + 偏置项(b1)再由tanh转换后输出为状态h(t)。接着h(t)与x(t+1)继续输入到下一步(t+1)的隐藏层。

# 隐藏层的矩阵运算的对应代码

np.tanh(np.dot(np.array([[0.537, 0.462, 2.0]]),np.array([[0.1, 0.2], [0.3, 0.4], [0.5, 0.6]])) + np.array([0.1, -0.1]))

# 输出h(t)为:array([[0.85972772, 0.88365397]])

2.2.3 t时间步h(t) 到输出o(t)的过程

隐藏层输出状态h(t)为[0.86, 0.884],输出层权重矩阵为[[1.0], [2.0]],偏置项b1为[0.1], h(t)经由输出层的矩阵运算为:h(t) * V +偏置项(b2)后,输出o(t)

# 输出层的矩阵运算的对应代码

np.dot(np.array([[0.85972772, 0.88365397]]),np.array([[1.0], [2.0]])) + np.array([0.1])

# o(t) 输出: array([[2.72703566]])

上述过程从初始输入(t=0)遍历到序列结束(t=m),就是一个完整的前向传播过程,我们可以看出权重矩阵和偏置项在不同时刻都是同一组,这也说明RNN在不同时刻中是共享参数的。

可以将这RNN计算过程简要概述为两个公式:

状态h(t) = f( U * x(t) + W * h(t-1) + b1), f为激活函数,上图隐藏层用的是tanh。隐藏层激活函数常用tanh、relu

输出o(t) = g( V * h(t) + b2),g为激活函数,上图输出层做回归预测,没有用非线性激活函数。当用于分类任务,输出层一般用softmax激活函数

2.3 学习目标

RNN模型将输入 x(t)序列映射到输出值 o(t)后, 同全连接神经网络一样,可以衡量每个 o(t) 与相应的训练目标 y 的误差(如交叉熵、均方误差)作为损失函数,以最小化损失函数L(U,W,V)作为学习目标(也可以称为优化策略)。

2.4 优化算法

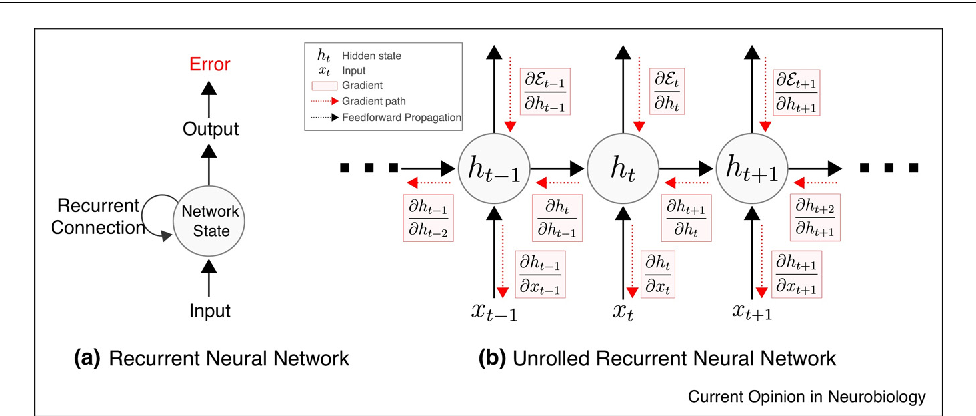

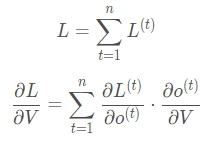

RNN的优化过程与全连接神经网络没有本质区别,通过误差反向传播,多次迭代梯度下降优化参数,得到合适的RNN模型参数 (此处忽略偏置项) 。区别在于RNN是基于时间反向传播,所以RNN的反向传播有时也叫做BPTT(back-propagation through time),BPTT会对不同时间步的梯度求和,由于所有的参数在序列的各个位置是共享的,反向传播时我们更新的是相同的参数组。如下BPTT示意图及U,W,V求导(梯度)的过程。

优化参数 相对简单,求参数 的偏导数,并对不同时间步的梯度求和: 和 的偏导的求解由于需要涉及到历史数据,其偏导求起来相对复杂,假设只有三个时刻(t==3),那么在第三个时刻 对 的偏导数为:

和 的偏导的求解由于需要涉及到历史数据,其偏导求起来相对复杂,假设只有三个时刻(t==3),那么在第三个时刻 对 的偏导数为:

相应的, 在第三个时刻对U的偏导数为:

我们根据上面两个式子可以写出L在 时刻对 和 偏导数的通式:

RNN优化的难点

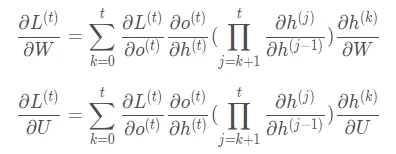

sigmoid函数的导数范围是(0,0.25],tanh函数的导数范围是(0,1]。累乘的过程中,如果取sigmoid函数作为激活函数的话,随着时间步越长,较小导数累乘就会导致该时间步梯度越来越小直到接近于0(历史时间步的信息距离当前时间步越长,反馈的梯度信号就会越弱),这也就是“梯度消失”。同理,也可能会导致“梯度爆炸”。

sigmoid函数的导数范围是(0,0.25],tanh函数的导数范围是(0,1]。累乘的过程中,如果取sigmoid函数作为激活函数的话,随着时间步越长,较小导数累乘就会导致该时间步梯度越来越小直到接近于0(历史时间步的信息距离当前时间步越长,反馈的梯度信号就会越弱),这也就是“梯度消失”。同理,也可能会导致“梯度爆炸”。

2.5 RNN的局限性

上述展示的都是单向的 RNN,单向 RNN 有个缺点是在 t 时刻,无法使用 t+1 及之后时刻的序列信息,所以就有了双向循环神经网络(bidirectional RNN)。

理论上RNN能够利用任意长序列的信息,但是实际中它能记忆的长度是有限的,经过一定的时间后将导致梯度爆炸或者梯度消失(如上节),即长期依赖(long-term dependencies)问题。一般的,使用传统RNN常需要对序列限定个最大长度、设定梯度截断以及引导信息流的正则化,或者使用门控RNN 如GRU、LSTM 以改善长期依赖问题(--后面专题讨论)。

三、 RNN预测股票

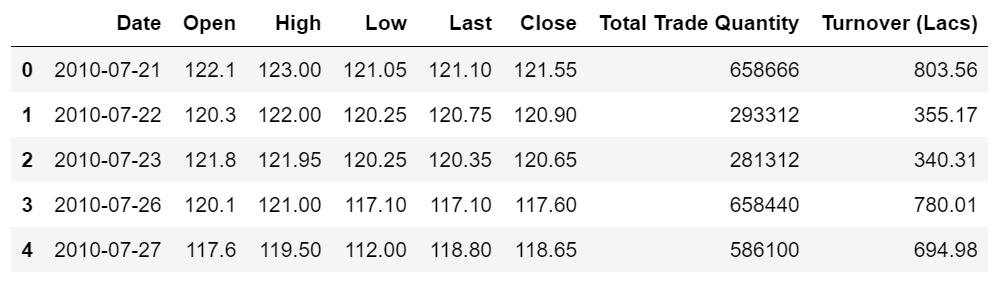

本项目通过创建单层隐藏层的RNN模型,输入前60个交易日(时间步)股票开盘价的时间序列数据,预测下一个(60+1)交易日的股票开盘价。 导入股票数据,选取股票开盘价的时间序列数据

导入股票数据,选取股票开盘价的时间序列数据

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

#(本公众号阅读原文访问数据集及源码)

dataset_train = pd.read_csv('./data/NSE-TATAGLOBAL.csv')

dataset_train = dataset_train.sort_values(by='Date').reset_index(drop=True)

training_set = dataset_train.iloc[:, 1:2].values

print(dataset_train.shape)

dataset_train.head()

对训练数据进行归一化,加速网络训练收敛。

# 训练数据max-min归一化

from sklearn.preprocessing import MinMaxScaler

sc = MinMaxScaler(feature_range = (0, 1))

training_set_scaled = sc.fit_transform(training_set)

将数据整理为样本及标签:60 timesteps and 1 output

# 每条样本含60个时间步,对应下一时间步的标签值

X_train = []

y_train = []

for i in range(60, 2035):

X_train.append(training_set_scaled[i-60:i, 0])

y_train.append(training_set_scaled[i, 0])

X_train, y_train = np.array(X_train), np.array(y_train)

print(X_train.shape)

print(y_train.shape)

# Reshaping

X_train = np.reshape(X_train, (X_train.shape[0], X_train.shape[1], 1))

print(X_train.shape)

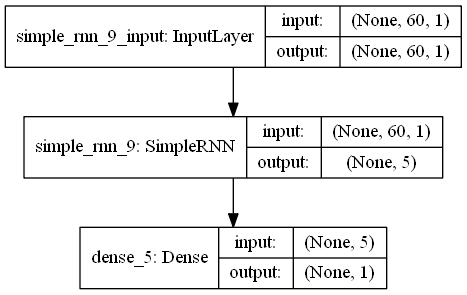

利用kera创建单隐藏层的RNN模型,并设定模型优化算法adam, 目标函数均方根MSE

# 利用Keras创建RNN模型

from keras.models import Sequential

from keras.layers import Dense

from keras.layers import SimpleRNN,LSTM

from keras.layers import Dropout

# 初始化顺序模型

regressor = Sequential()

# 定义输入层及带5个神经元的隐藏层

regressor.add(SimpleRNN(units = 5, input_shape = (X_train.shape[1], 1)))

# 定义线性的输出层

regressor.add(Dense(units = 1))

# 模型编译:定义优化算法adam, 目标函数均方根MSE

regressor.compile(optimizer = 'adam', loss = 'mean_squared_error')

# 模型训练

history = regressor.fit(X_train, y_train, epochs = 100, batch_size = 100, validation_split=0.1)

regressor.summary()

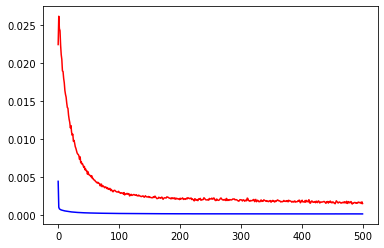

展示模型拟合的情况:训练集、验证集均有较低的loss

plt.plot(history.history['loss'],c='blue') # 蓝色线训练集损失

plt.plot(history.history['val_loss'],c='red') # 红色线验证集损失

plt.show()

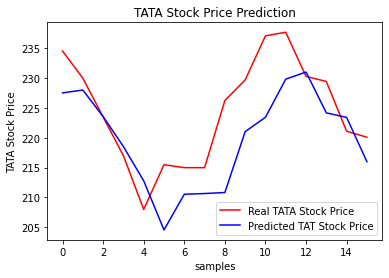

评估模型:以新的时间段的股票交易系列数据作为测试集,评估模型测试集的表现。

# 测试数据

dataset_test = pd.read_csv('./data/tatatest.csv')

dataset_test = dataset_test.sort_values(by='Date').reset_index(drop=True)

real_stock_price = dataset_test.iloc[:, 1:2].values

dataset_total = pd.concat((dataset_train['Open'], dataset_test['Open']), axis = 0)

inputs = dataset_total[len(dataset_total) - len(dataset_test) - 60:].values

inputs = inputs.reshape(-1,1)

inputs = sc.transform(inputs)

# 提取测试集

X_test = []

for i in range(60, 76):

X_test.append(inputs[i-60:i, 0])

X_test = np.array(X_test)

X_test = np.reshape(X_test, (X_test.shape[0], X_test.shape[1], 1))

# 模型预测

predicted_stock_price = regressor.predict(X_test)

# 逆归一化

predicted_stock_price = sc.inverse_transform(predicted_stock_price)

# 模型评估

print('预测与实际差异MSE',sum(pow((predicted_stock_price - real_stock_price),2))/predicted_stock_price.shape[0])

print('预测与实际差异MAE',sum(abs(predicted_stock_price - real_stock_price))/predicted_stock_price.shape[0])

通过测试集评估,预测与实际差异MSE:53.03141531,预测与实际差异MAE :5.82196445。可视化预测值与实际值的差异情况,整体比较一致(注:本文仅从数据规律维度预测股价,仅供参考不构成任何投资建议,亏光了别找我 )。

)。

# 预测与实际差异的可视化

plt.plot(real_stock_price, color = 'red', label = 'Real TATA Stock Price')

plt.plot(predicted_stock_price, color = 'blue', label = 'Predicted TAT Stock Price')

plt.title('TATA Stock Price Prediction')

plt.xlabel('samples')

plt.ylabel('TATA Stock Price')

plt.legend()

plt.show()

推荐阅读

三连在看,月入百万👇