用 Python 神经网络预测汽车保险支出

如何加载和汇总瑞典汽车保险数据集,以及如何使用结果建议要使用的数据准备和模型配置。 如何探索简单的MLP模型的学习动态以及数据集上的数据转换。 如何开发出对模型性能的可靠估计,调整模型性能以及对新数据进行预测。

汽车保险回归数据集 首个MLP和学习动力 评估和调整MLP模型 最终模型和做出预测

汽车保险数据集( auto-insurance.csv)汽车保险数据集详细信息( auto-insurance.names)

108,392.5

19,46.2

13,15.7

124,422.2

40,119.4

# load the dataset and summarize the shape

from pandas import read_csv

# define the location of the dataset

url = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

# load the dataset

df = read_csv(url, header=None)

# summarize shape

print(df.shape)

(63, 2)

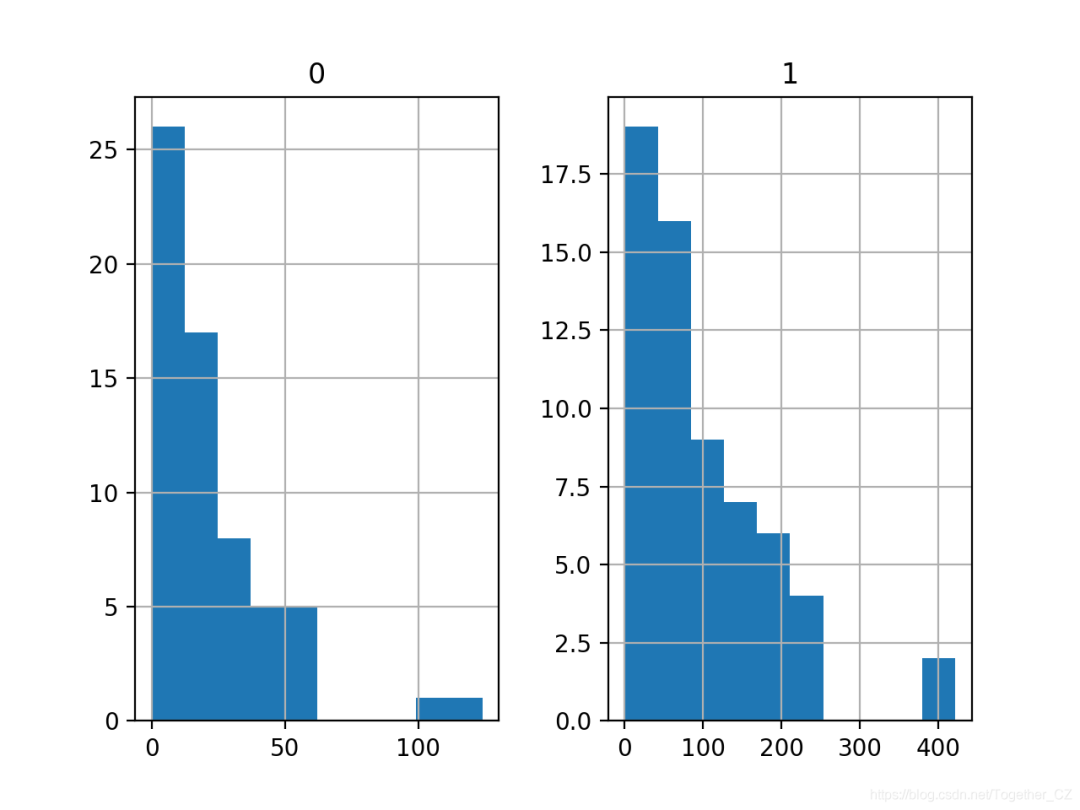

# show summary statistics and plots of the dataset

from pandas import read_csv

from matplotlib import pyplot

# define the location of the dataset

url = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

# load the dataset

df = read_csv(url, header=None)

# show summary statistics

print(df.describe())

# plot histograms

df.hist()

pyplot.show()

0 1

count 63.000000 63.000000

mean 22.904762 98.187302

std 23.351946 87.327553

min 0.000000 0.000000

25% 7.500000 38.850000

50% 14.000000 73.400000

75% 29.000000 140.000000

max 124.000000 422.200000

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# split into train and test datasets

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.33)

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

history = model.fit(X_train, y_train, epochs=100, batch_size=8, verbose=0, validation_data=(X_test,y_test))

# predict test set

yhat = model.predict(X_test)

# evaluate predictions

score = mean_absolute_error(y_test, yhat)

print('MAE: %.3f' % score)

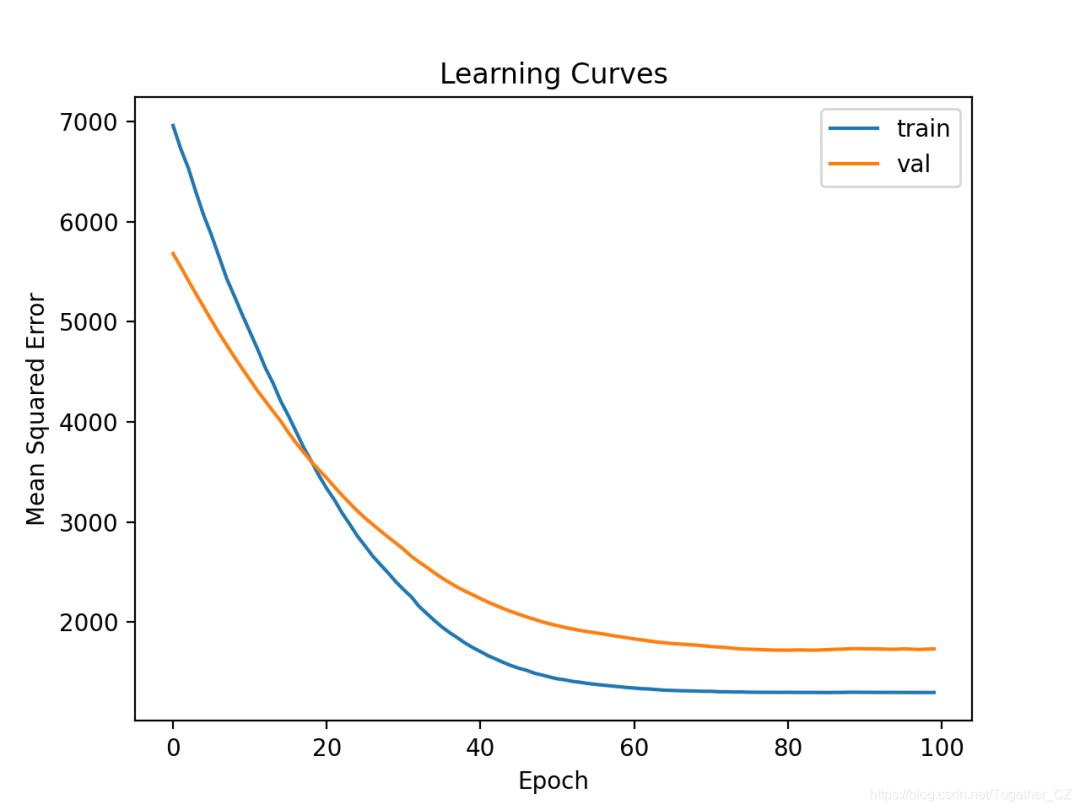

# plot learning curves

pyplot.title('Learning Curves')

pyplot.xlabel('Epoch')

pyplot.ylabel('Mean Squared Error')

pyplot.plot(history.history['loss'], label='train')

pyplot.plot(history.history['val_loss'], label='val')

pyplot.legend()

pyplot.show()

# fit a simple mlp model and review learning curves

from pandas import read_csv

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_absolute_error

from tensorflow.keras import Sequential

from tensorflow.keras.layers import Dense

from matplotlib import pyplot

# load the dataset

path = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

df = read_csv(path, header=None)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# split into train and test datasets

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.33)

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

history = model.fit(X_train, y_train, epochs=100, batch_size=8, verbose=0, validation_data=(X_test,y_test))

# predict test set

yhat = model.predict(X_test)

# evaluate predictions

score = mean_absolute_error(y_test, yhat)

print('MAE: %.3f' % score)

# plot learning curves

pyplot.title('Learning Curves')

pyplot.xlabel('Epoch')

pyplot.ylabel('Mean Squared Error')

pyplot.plot(history.history['loss'], label='train')

pyplot.plot(history.history['val_loss'], label='val')

pyplot.legend()

pyplot.show()

MAE: 33.233

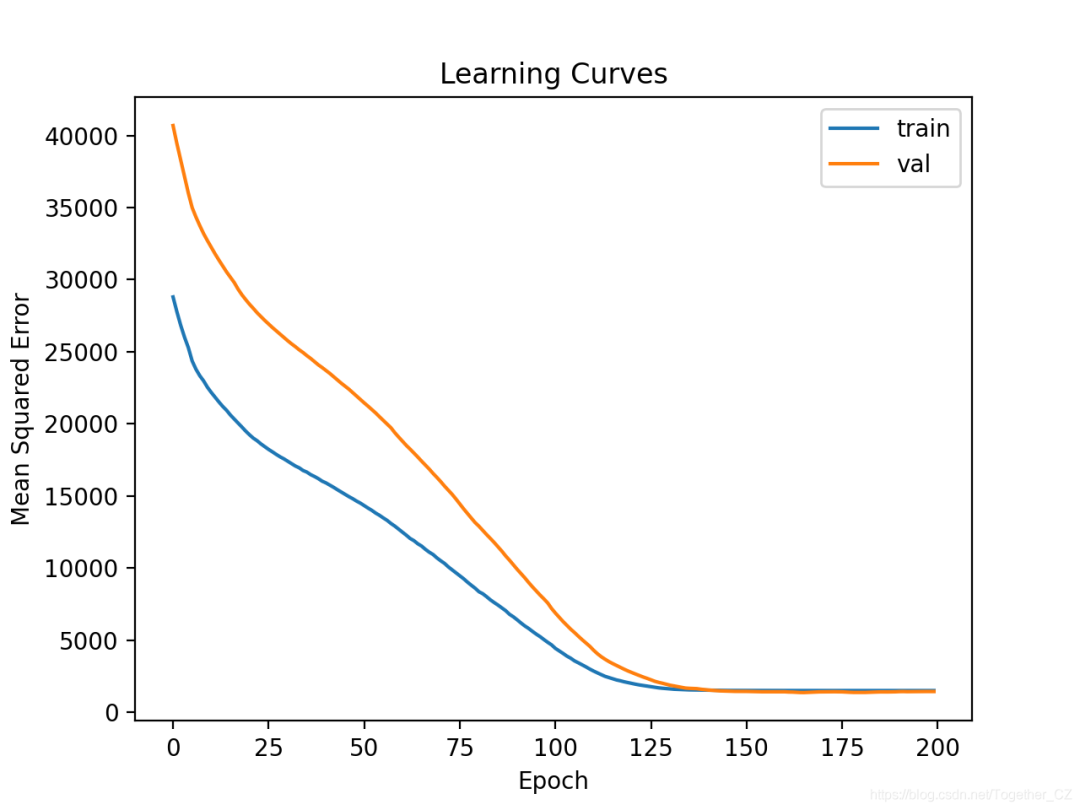

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

history = model.fit(X_train, y_train, epochs=200, batch_size=8, verbose=0, validation_data=(X_test,y_test))

# fit a deeper mlp model and review learning curves

from pandas import read_csv

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_absolute_error

from tensorflow.keras import Sequential

from tensorflow.keras.layers import Dense

from matplotlib import pyplot

# load the dataset

path = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

df = read_csv(path, header=None)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# split into train and test datasets

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.33)

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

history = model.fit(X_train, y_train, epochs=200, batch_size=8, verbose=0, validation_data=(X_test,y_test))

# predict test set

yhat = model.predict(X_test)

# evaluate predictions

score = mean_absolute_error(y_test, yhat)

print('MAE: %.3f' % score)

# plot learning curves

pyplot.title('Learning Curves')

pyplot.xlabel('Epoch')

pyplot.ylabel('Mean Squared Error')

pyplot.plot(history.history['loss'], label='train')

pyplot.plot(history.history['val_loss'], label='val')

pyplot.legend()

pyplot.show()

MAE: 27.939

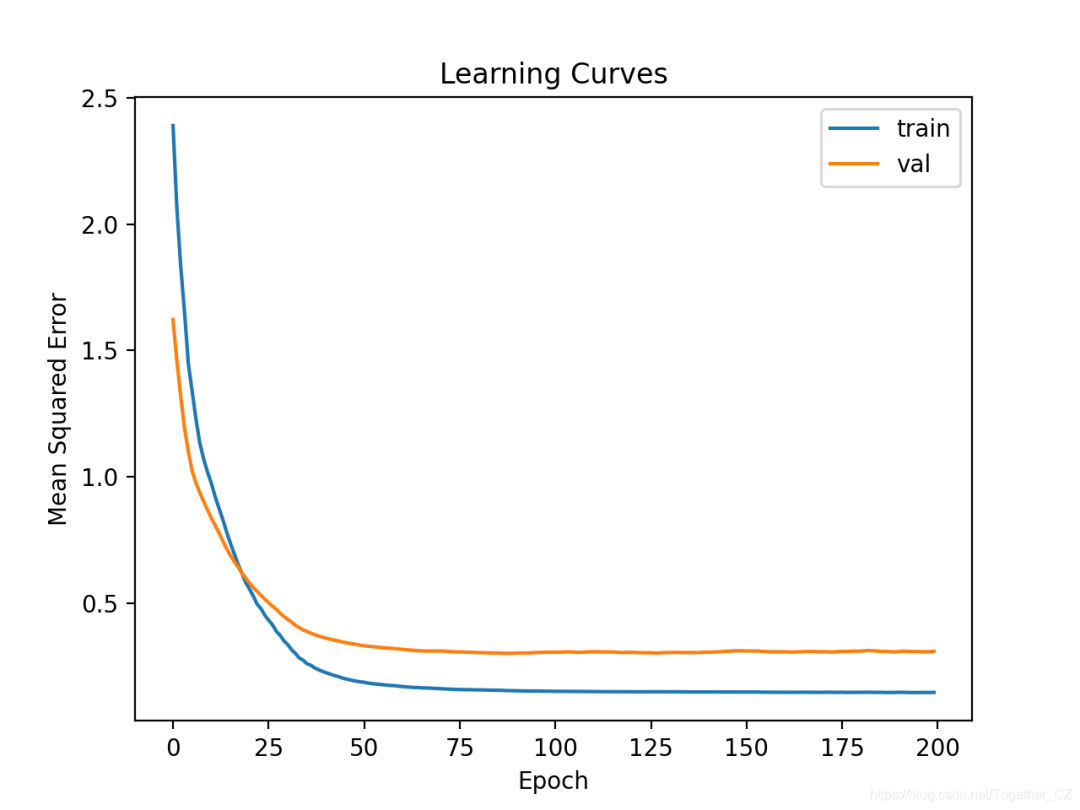

# ensure that the target variable is a 2d array

y_train, y_test = y_train.reshape((len(y_train),1)), y_test.reshape((len(y_test),1))

# power transform input data

pt1 = PowerTransformer()

pt1.fit(X_train)

X_train = pt1.transform(X_train)

X_test = pt1.transform(X_test)

# power transform output data

pt2 = PowerTransformer()

pt2.fit(y_train)

y_train = pt2.transform(y_train)

y_test = pt2.transform(y_test)

# inverse transforms on target variable

y_test = pt2.inverse_transform(y_test)

yhat = pt2.inverse_transform(yhat)

# fit a mlp model with data transforms and review learning curves

from pandas import read_csv

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_absolute_error

from sklearn.preprocessing import PowerTransformer

from tensorflow.keras import Sequential

from tensorflow.keras.layers import Dense

from matplotlib import pyplot

# load the dataset

path = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

df = read_csv(path, header=None)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# split into train and test datasets

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.33)

# ensure that the target variable is a 2d array

y_train, y_test = y_train.reshape((len(y_train),1)), y_test.reshape((len(y_test),1))

# power transform input data

pt1 = PowerTransformer()

pt1.fit(X_train)

X_train = pt1.transform(X_train)

X_test = pt1.transform(X_test)

# power transform output data

pt2 = PowerTransformer()

pt2.fit(y_train)

y_train = pt2.transform(y_train)

y_test = pt2.transform(y_test)

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

history = model.fit(X_train, y_train, epochs=200, batch_size=8, verbose=0, validation_data=(X_test,y_test))

# predict test set

yhat = model.predict(X_test)

# inverse transforms on target variable

y_test = pt2.inverse_transform(y_test)

yhat = pt2.inverse_transform(yhat)

# evaluate predictions

score = mean_absolute_error(y_test, yhat)

print('MAE: %.3f' % score)

# plot learning curves

pyplot.title('Learning Curves')

pyplot.xlabel('Epoch')

pyplot.ylabel('Mean Squared Error')

pyplot.plot(history.history['loss'], label='train')

pyplot.plot(history.history['val_loss'], label='val')

pyplot.legend()

pyplot.show()

MAE: 34.320

# prepare cross validation

kfold = KFold(10)

# enumerate splits

scores = list()

for train_ix, test_ix in kfold.split(X, y):

# fit and evaluate the model...

...

...

# summarize all scores

print('Mean MAE: %.3f (%.3f)' % (mean(scores), std(scores)))

# k-fold cross-validation of base model for the auto insurance regression dataset

from numpy import mean

from numpy import std

from pandas import read_csv

from sklearn.model_selection import KFold

from sklearn.metrics import mean_absolute_error

from tensorflow.keras import Sequential

from tensorflow.keras.layers import Dense

from matplotlib import pyplot

# load the dataset

path = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

df = read_csv(path, header=None)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# prepare cross validation

kfold = KFold(10)

# enumerate splits

scores = list()

for train_ix, test_ix in kfold.split(X, y):

# split data

X_train, X_test, y_train, y_test = X[train_ix], X[test_ix], y[train_ix], y[test_ix]

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

model.fit(X_train, y_train, epochs=100, batch_size=8, verbose=0)

# predict test set

yhat = model.predict(X_test)

# evaluate predictions

score = mean_absolute_error(y_test, yhat)

print('>%.3f' % score)

scores.append(score)

# summarize all scores

print('Mean MAE: %.3f (%.3f)' % (mean(scores), std(scores)))

>27.314

>69.577

>20.891

>14.810

>13.412

>69.540

>25.612

>49.508

>35.769

>62.696

Mean MAE: 38.913 (21.056)

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

model.fit(X_train, y_train, epochs=200, batch_size=8, verbose=0)

# k-fold cross-validation of deeper model for the auto insurance regression dataset

from numpy import mean

from numpy import std

from pandas import read_csv

from sklearn.model_selection import KFold

from sklearn.metrics import mean_absolute_error

from tensorflow.keras import Sequential

from tensorflow.keras.layers import Dense

from matplotlib import pyplot

# load the dataset

path = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

df = read_csv(path, header=None)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# prepare cross validation

kfold = KFold(10)

# enumerate splits

scores = list()

for train_ix, test_ix in kfold.split(X, y):

# split data

X_train, X_test, y_train, y_test = X[train_ix], X[test_ix], y[train_ix], y[test_ix]

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

model.fit(X_train, y_train, epochs=200, batch_size=8, verbose=0)

# predict test set

yhat = model.predict(X_test)

# evaluate predictions

score = mean_absolute_error(y_test, yhat)

print('>%.3f' % score)

scores.append(score)

# summarize all scores

print('Mean MAE: %.3f (%.3f)' % (mean(scores), std(scores)))

Mean MAE: 35.384 (14.951)

# k-fold cross-validation of deeper model with data transforms

from numpy import mean

from numpy import std

from pandas import read_csv

from sklearn.model_selection import KFold

from sklearn.metrics import mean_absolute_error

from sklearn.preprocessing import PowerTransformer

from tensorflow.keras import Sequential

from tensorflow.keras.layers import Dense

from matplotlib import pyplot

# load the dataset

path = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

df = read_csv(path, header=None)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# prepare cross validation

kfold = KFold(10)

# enumerate splits

scores = list()

for train_ix, test_ix in kfold.split(X, y):

# split data

X_train, X_test, y_train, y_test = X[train_ix], X[test_ix], y[train_ix], y[test_ix]

# ensure target is a 2d array

y_train, y_test = y_train.reshape((len(y_train),1)), y_test.reshape((len(y_test),1))

# prepare input data

pt1 = PowerTransformer()

pt1.fit(X_train)

X_train = pt1.transform(X_train)

X_test = pt1.transform(X_test)

# prepare target

pt2 = PowerTransformer()

pt2.fit(y_train)

y_train = pt2.transform(y_train)

y_test = pt2.transform(y_test)

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

model.fit(X_train, y_train, epochs=200, batch_size=8, verbose=0)

# predict test set

yhat = model.predict(X_test)

# inverse transforms

y_test = pt2.inverse_transform(y_test)

yhat = pt2.inverse_transform(yhat)

# evaluate predictions

score = mean_absolute_error(y_test, yhat)

print('>%.3f' % score)

scores.append(score)

# summarize all scores

print('Mean MAE: %.3f (%.3f)' % (mean(scores), std(scores)))

Mean MAE: 37.371 (29.326)

# prepare input data

pt1 = MinMaxScaler()

pt1.fit(X_train)

X_train = pt1.transform(X_train)

X_test = pt1.transform(X_test)

# prepare target

pt2 = MinMaxScaler()

pt2.fit(y_train)

y_train = pt2.transform(y_train)

y_test = pt2.transform(y_test)

# k-fold cross-validation of deeper model with normalization transforms

from numpy import mean

from numpy import std

from pandas import read_csv

from sklearn.model_selection import KFold

from sklearn.metrics import mean_absolute_error

from sklearn.preprocessing import MinMaxScaler

from tensorflow.keras import Sequential

from tensorflow.keras.layers import Dense

from matplotlib import pyplot

# load the dataset

path = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

df = read_csv(path, header=None)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# prepare cross validation

kfold = KFold(10)

# enumerate splits

scores = list()

for train_ix, test_ix in kfold.split(X, y):

# split data

X_train, X_test, y_train, y_test = X[train_ix], X[test_ix], y[train_ix], y[test_ix]

# ensure target is a 2d array

y_train, y_test = y_train.reshape((len(y_train),1)), y_test.reshape((len(y_test),1))

# prepare input data

pt1 = MinMaxScaler()

pt1.fit(X_train)

X_train = pt1.transform(X_train)

X_test = pt1.transform(X_test)

# prepare target

pt2 = MinMaxScaler()

pt2.fit(y_train)

y_train = pt2.transform(y_train)

y_test = pt2.transform(y_test)

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

model.fit(X_train, y_train, epochs=200, batch_size=8, verbose=0)

# predict test set

yhat = model.predict(X_test)

# inverse transforms

y_test = pt2.inverse_transform(y_test)

yhat = pt2.inverse_transform(yhat)

# evaluate predictions

score = mean_absolute_error(y_test, yhat)

print('>%.3f' % score)

scores.append(score)

# summarize all scores

print('Mean MAE: %.3f (%.3f)' % (mean(scores), std(scores)))

Mean MAE: 30.388 (14.258)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# ensure target is a 2d array

y = y.reshape((len(y),1))

# prepare input data

pt1 = MinMaxScaler()

pt1.fit(X)

X = pt1.transform(X)

# prepare target

pt2 = MinMaxScaler()

pt2.fit(y)

y = pt2.transform(y)

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# define a row of new data

row = [13]

# transform the input data

X_new = pt1.transform([row])

# make prediction

yhat = model.predict(X_new)

# invert transform on prediction

yhat = pt2.inverse_transform(yhat)

# report prediction

print('f(%s) = %.3f' % (row, yhat[0]))

# fit a final model and make predictions on new data.

from pandas import read_csv

from sklearn.model_selection import KFold

from sklearn.metrics import mean_absolute_error

from sklearn.preprocessing import MinMaxScaler

from tensorflow.keras import Sequential

from tensorflow.keras.layers import Dense

# load the dataset

path = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/auto-insurance.csv'

df = read_csv(path, header=None)

# split into input and output columns

X, y = df.values[:, :-1], df.values[:, -1]

# ensure target is a 2d array

y = y.reshape((len(y),1))

# prepare input data

pt1 = MinMaxScaler()

pt1.fit(X)

X = pt1.transform(X)

# prepare target

pt2 = MinMaxScaler()

pt2.fit(y)

y = pt2.transform(y)

# determine the number of input features

n_features = X.shape[1]

# define model

model = Sequential()

model.add(Dense(10, activation='relu', kernel_initializer='he_normal', input_shape=(n_features,)))

model.add(Dense(8, activation='relu', kernel_initializer='he_normal'))

model.add(Dense(1))

# compile the model

model.compile(optimizer='adam', loss='mse')

# fit the model

model.fit(X, y, epochs=200, batch_size=8, verbose=0)

# define a row of new data

row = [13]

# transform the input data

X_new = pt1.transform([row])

# make prediction

yhat = model.predict(X_new)

# invert transform on prediction

yhat = pt2.inverse_transform(yhat)

# report prediction

print('f(%s) = %.3f' % (row, yhat[0]))

f([13]) = 62.595

作者:沂水寒城,CSDN博客专家,个人研究方向:机器学习、深度学习、NLP、CV

Blog: http://yishuihancheng.blog.csdn.net

赞 赏 作 者

更多阅读

特别推荐

点击下方阅读原文加入社区会员

评论