来源:世界先进制造技术论坛(AMTBBS)

物联网智库 转载

二次转载请联系原作者

核心技术靠化缘是要不来的,花钱也买不来。中国要实现核心技术的自主创新,这条路很长,但必须往下走!

除了机床和芯片,我们还有哪些技术受制于人呢?

工业机器人

我国已经连续5年成为世界第一的机器人应用市场,但高端机器人仍然依赖于进口。工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,它能自动执行工作,是靠自身动力和控制能力来实现各种功能的一种机器。

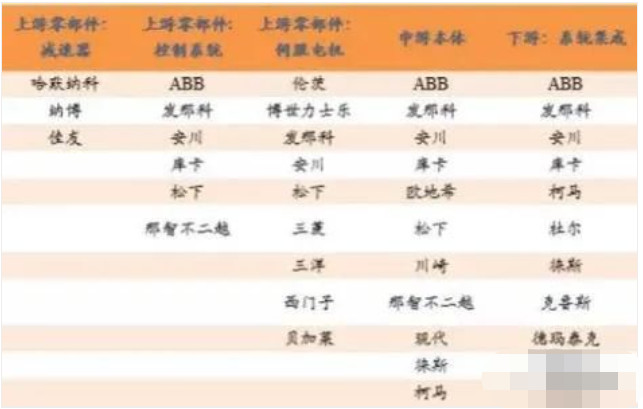

机器人四大家族,分别是日本发那科、安川电机,瑞典ABB,德国库卡。其中最牛的是发那科——全球工业机器人销售记录保持者、利润保持者以及技术领导者。德国库卡最弱,其核心技术基本来自外购,目前已经被中国美的集团收购。目前,我国新增工业机器人中超过70%依赖进口,国内市场高端机器人应用领域几乎被国外品牌垄断,国产机器人则以搬运和上下料机器人为主,处于行业低端。国外龙头企业纷纷将中国市场视作“主战场”,在我国建立生产基地,凭借已有的技术优势,抢占产业发展制高点。国产机器人一些核心部件主要从日本、美国和欧洲进口。可以预计,未来各种类型的机器人将占据我们生活的方方面面,机器人产业的火爆绝不是昙花一现,中国企业需要做的就是提升自身研发创新能力,占据国际高端市场,把握这个黄金时代。精密减速机和伺服电机

对于高精度机器人减速器,日本具备绝对领先优势,目前全球机器人行业75%的精密减速机被日本的Nabtesco和Harmonic Drive两家垄断,国际主流机器人厂商的减速器均由上述两家公司提供。伺服电机是指在伺服系统中控制机械元件运转的发动机,是一种补充马达间接变速装置,它将电压信号转化为转矩和转速,以驱动控制对象,可使控制速度、位置精度非常准确,是工业机器人的动力系统以及机器人运动的“心脏”。国外品牌占据了中国交流伺服市场80%左右的市场份额。其中,日系产品以50%左右的市场份额居首,其著名品牌包括松下、三菱电机、安川、三洋和富士等等(前三名松下、三菱电机和安川的总份额约占45%),以西门子、博世和施耐德为代表的欧系品牌占据国内伺服电机的高端市场,整体市场份额在30%左右,国内企业整体份额不足10%。高精度编码器是伺服电机的核心技术之一,尤其工业机器人上用的多圈绝对值编码器,目前严重依赖进口。高精度编码器未实现国产化,是制约我国高档伺服系统发展的重要瓶颈之一。另外,国内伺服系统的基础性研究缺失,包括绝对值编码器技术、高端电机的产业化制造技术、生产工艺的突破、性能指标的实用性验证和考核标准的制定等,这些都需要国内机器人行业的核心零部件企业去完善。 半导体加工设备

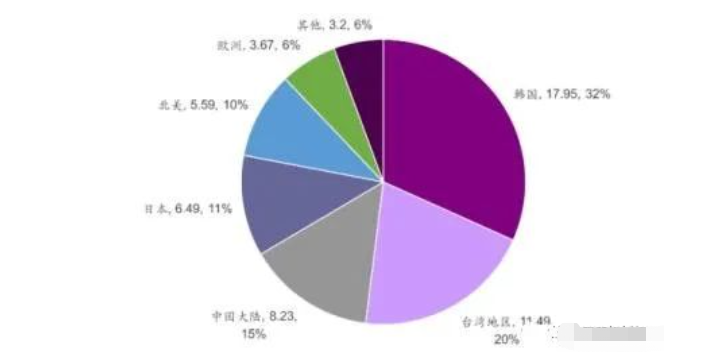

目前,全球半导体设备市场主要被美国、欧洲(以荷兰为最)和日本的厂商所掌控,市场占有率极高。而中国相关企业的技术能力和市占率则相当有限。据Gartner统计,全球规模以上晶圆制造设备商共计58家,其中日本的企业最多,达到 21 家,占36%,其次是欧洲13家、北美10家、韩国7家,而中国大陆仅4家,分别是上海盛美、上海中微、Mattson(亦庄国投收购)和北方华创,占比不到7%。从半导体设备需求端来看,近几年销售额前三大地区分别是韩国、中国台湾和大陆。从半导体设备销售额情况看,从2014 年开始,北美半导体设备投资逐年减少,日本基本维持稳定,整个半导体制造的产能转移到了韩国、中国台湾和大陆三地。另外,从这三个地区市场份额占比来看,中国大陆买家买下了全球 15%的半导体设备,市场份额提升了近一倍,且一直处于稳步上升的状态。 是2017全球半导体设备市场规模(单位:十亿美元)来源:SEMI从供给侧来看,半导体设备是一个高度垄断的市场。根据各细分设备市场占有率统计数据,在光刻机、PVD、刻蚀机、氧化/扩散设备上,前三家设备商的总市占率都达 90%以上,而且行业龙头都能占据一半左右的市场,所以,要想在半导体装备市场中分一杯羹,就必须在细分领域能够做到全球前三。半导体材料

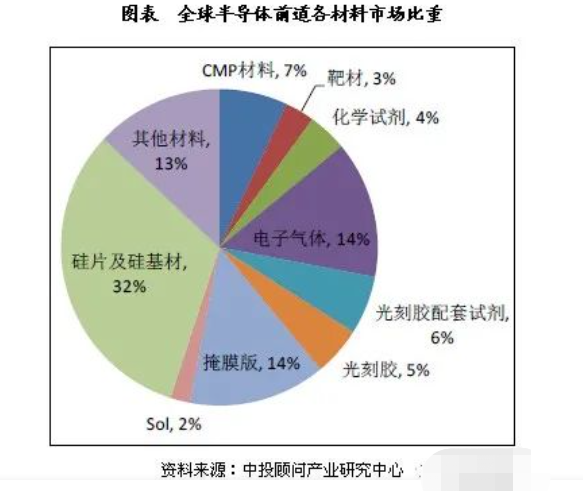

半导体制造材料主要包括硅片、电子气体、光掩膜、光刻胶配套化学品、抛光材料、光刻胶、湿法化学品与溅射靶材等。半导体材料市场处于寡头垄断局面,国内产业规模非常小。生产半导体芯片需要19种必须的材料,缺一不可,且大多数材料具备极高的技术壁垒,因此半导体材料企业在半导体行业中占据着至关重要的地位。半导体材料往往只是某些大型材料厂商的一小块业务,例如陶氏化学公司,杜邦,三菱化学,住友化学等公司,半导体材料业务只是其电子材料事业部下面的一个分支。尽管如此,由于半导体工艺对材料的严格要求,就单一半导体化学品而言,仅有少数几家供应商可以提供产品。以半导体硅片市场为例,全球半导体硅片市场集中度较高,产品 主要集中在日本、韩国、德国和中国台湾等发达国家和地区,中国大陆厂商的生产规模普遍偏小。2018年前五大硅片供应商日本信越化学株式会社、株式会社SUMCO、德国SiltronicAG、台湾环球晶圆股份有限公司和韩国SKSiltronInc.分别占据全球市场份额的29%、25%、15%、14%和10%,产值合计占据超过93%的市场份额。在中国大陆,仅有上海硅产业集团、中环股份、金瑞泓等少数几家企业具备8英寸半导体硅片的生产能力,而12英寸半导体硅片主要依靠进口,自主率非常低。除硅片市场具有寡头垄断特征外,其他原材料市场亦是如此。全球碳纤维

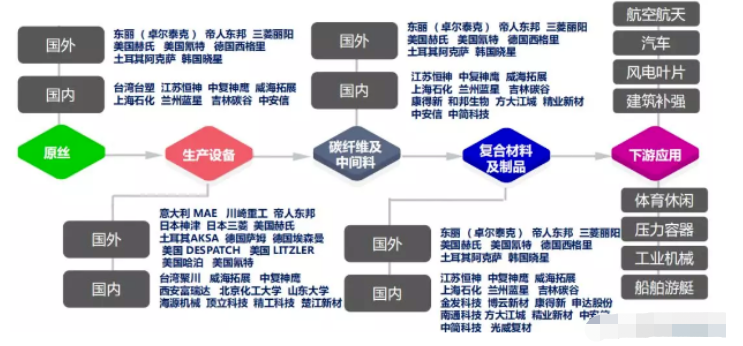

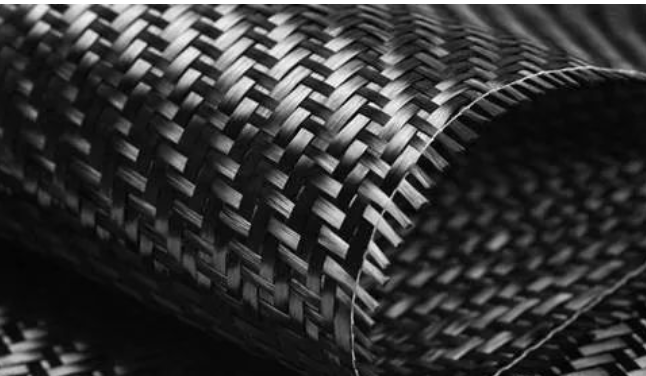

碳纤维是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。既有碳材料“硬”的固有特征,又兼备纺织纤维“柔”的可加工性,被誉为新材料之王。未来随着风力发电、汽车工业、飞机制造、高压容器等产业需求的大幅增长,以及体育休闲领域的平稳发展,碳纤维市场需求增速将愈发显著。从全球碳纤维市场的份额划分看,国际碳纤维市场依然为日、美所垄断。数据显示,小丝束碳纤维,日本占到全球产能的63%;大丝束碳纤维,日本占全球产能的57%,美国占全球产能的33%,日美拥有全球90%的大丝束碳纤维生产能力,占主导地位。从企业碳纤维生产企业角度来看,目前碳纤维生产企业中,日本和美国依旧占据主导地位。2020 年,碳纤维运行产能前五大公司日本东丽 Toray(包括收购的美国卓尔泰克Zoltek)产能5.45万吨、德国西格里SGL产能1.50万吨、日本三菱丽阳MRC1.43万吨、日本东邦Toho1.26万吨、美国赫氏HEXCEL1.02 万吨,前五家公司合计产能 10.66万吨,占全球总产能的 62%。目前我国国内碳纤维企业主要以中复神鹰、恒神股份、光威复材等企业为主。

“2021 中国AIoT产业年年会”重磅来袭!

12月9日 深圳机场凯悦酒店

版权声明:“物联网智库”除发布原创干货以外,致力于优秀科技/研究/投资类文章精选、精读。部分文章推送时未能与原作者取得联系。若涉及版权问题,或由于二次转载标错了转载来源,敬请原作者联系我们。联系方式:微信wangsujing1314