解决卡脖子问题:盘点中国工业软件产业细分领域市场格局

导读:根据工业软件常用分类方式,将工业软件划分为研发设计类软件(CAD/CAM/CAE/EDA/PLM/六性软件等)、生产制造类软件(PLC/DCS/SCADA/MES等)、经营管理类软件(ERP/SCM/EAM等)、运维服务类软件(MRO/PHM等)和新型架构类工业软件。横向比较各个细分领域,产品类别齐全但发展不均衡。

作者:陈立辉 卞孟春 刘建 等编著

来源:大数据DT(ID:hzdashuju)

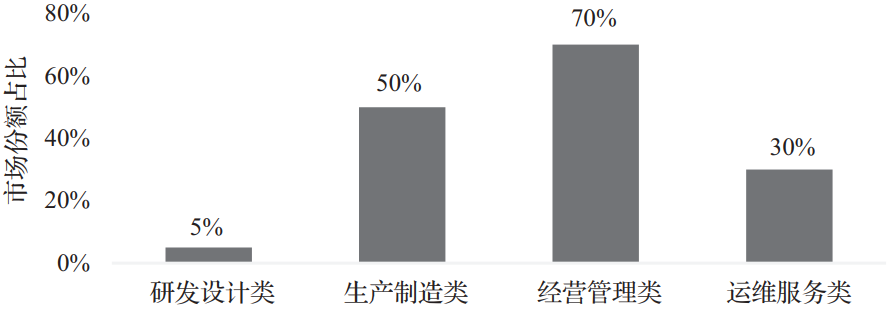

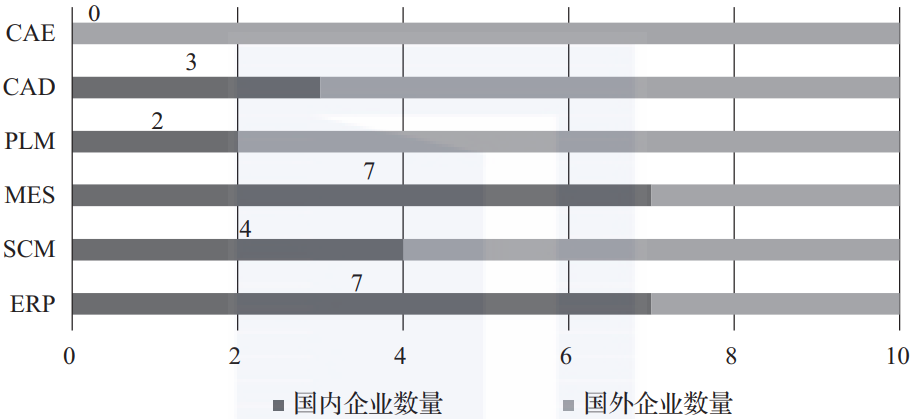

综合2019年国产工业软件细分领域占国内的市场份额的数据(见图2-3)、2019年国内市场前十大供应商中国内外企业数量对比的数据(见图2-4),以及我们对30余家知名工业软件供给侧企业和28家头部工业软件需求侧企业的调研结果得出,95%的研发设计类工业软件依赖进口,国产可用的研发设计类产品主要应用于工业机理简单、系统功能单一、行业复杂度低的领域。例如,中望龙腾、山大华天、数码大方等公司的三维CAD产品在模具、家具家电、通用机械、电子电器等行业应用较为广泛。

▲图2-3 2019年国产工业软件细分领域占国内的市场份额

▲图2-4 2019年国内市场前十大供应商中国内外企业数量对比

从龙头企业数量的角度来看,研发设计类各细分领域的前十大供应商中,国内企业数量处于明显劣势。

生产制造类工业软件占据50%的国内市场,在部分领域已经具备一定实力,涌现了上海宝信、和利时、浙江中控等行业领军企业,但在高端市场中还不占优势。

经营管理软件占有国内70%的市场份额,但高端市场领域仍以SAP、Oracle为主。例如调研发现,国内有些企业在创建初期使用国产ERP软件,但当企业发展到一定规模时,因国产软件功能难以支撑业务需求,企业将国产ERP软件替换成SAP,出现了逆国产化现象。

70%的运维服务类工业软件依赖进口,国内运维服务类工业软件较多关注数据采集与数据监控以及简单的评估预测能力,缺少成熟的工程应用,缺乏数据和经验积累。

01 研发设计类:差距较大,核心技术缺失多

研发设计类软件主要包括计算机辅助设计(CAD)、计算机辅助制造(CAM)、计算机辅助工程(CAE)、电子设计自动化(EDA)及新兴的系统级设计与仿真软件等。

目前,国内部分软件厂商虽然有了一定的产品和客户积累,但传统国产研发设计类软件还存在整体水平不高、关键技术对外高度依存等问题。国产新兴系统级设计与仿真软件整体水平与国外差距不大,但目前尚处于技术导入推广阶段与市场培育成长期,市场规模不大,将其暂归入CAE一并阐述。

1. CAD/CAM软件

2018年全球3D CAD软件市场规模约为86.6亿美元,由法国达索系统公司(Dassault Systemes)、德国西门子公司(Siemens)和美国参数技术公司(PTC)三家垄断,占据全球市场份额的60%以上。

国内CAD软件市场规模约为7.33亿美元,占比8.5%,95%以上的市场被国外软件所占据,主要有法国达索系统(32%)、美国PTC(18%)、西门子(18%)、美国Autodesk(20%)、美国Bentley(6%)等。

国内CAD软件的公司主要有中望龙腾、山大华天和数码大方等,虽然出现了中望3D、SINOVATION等国内领先的产品,但是在功能上与国外软件相差较大,未能实质性地打破国外软件的垄断。

CAM软件是CAD软件的“同根兄弟”,从国内外一流企业发展趋势上看,CAM软件逐渐融入CAD软件中。根据CIMDATA的统计,CAM软件市场的年平均增长率大约在5%~7%。

我国的数控机床的产量、进口量和保有量均排在世界的首位,2020年我国数控化率约为45%,距离制造强国的80%数控化率还有比较大的差距,但也表明我国CAM软件未来在数控机床业带动下,还有比较大的发展空间。

2. CAE软件

2018年全球CAE软件市场的规模为65.75亿美元,国内市场规模约为6亿美元,占比约为9%。全球CAE市场的12大领导厂商处于垄断地位,占据国际市场的95%以上,有美国ANSYS、MathWorks,德国西门子,法国达索系统、ESI Group等。

国外CAE软件覆盖范围广、功能完善,并逐渐在数据传输等技术上与其上下游产品打通,形成CAD/CAE/CAM/PDM一体化综合软件平台。

国产通用CAE软件有安世亚太PERA SIM、英特仿真INTESIM、前沿动力ADI.SimWork、中船重工奥蓝托前后处理器simWorks等,主要包括多款多物理场仿真及优化平台软件和综合仿真及优化平台软件,相比于国外通用CAE软件,关键技术自主可控程度较低,并且在产品化、集成化和规模化上与国外软件还有非常大的差距。

专用CAE软件主要有大连理工大学开发的JIGFEX、中国飞机强度研究所开发的HAJIF、中国科学院数学与系统科学研究所开发的FEPG等,但这些专用CAE产品在覆盖度、成熟度、易用性等方面相比国外软件仍有较大差距。

国产新兴系统级设计与仿真工业软件有同元软控MWorks,其自主程度较高并具有底层求解内核,已在系列重大型号工程中开展验证应用,并出口欧美为国外大型工业软件厂商提供内核授权,整体水平位居国际前列。

3. EDA软件

2018年全球EDA软件市场规模为97.15亿美元,国内市场规模为5.03亿美元,占比5.1%。EDA市场主要由美国Synopsys、美国Cadence和德国Mentor Graphics三家厂商垄断,它们占全球市场的份额的60%以上,占国内市场份额95%以上,华大九天、芯禾科技、广立微等国内EDA厂商占据国内市场份额不足5%。

国内厂商以提供点工具为主,仅有华大九天一家可以提供面板和模拟集成电路全流程设计平台,其他的厂商只能提供某领域内的部分工具,如芯禾科技仅可以提供射频设计中的三维电磁仿真、信号完整性分析、电源完整性分析以及参数分析工具。

三巨头(Synopsys、Cadence、Mentor Graphics)经过一系列收购并购基本打通EDA全流程工具链,能够覆盖全领域的设计需求。相比之下国内EDA厂商还需要进一步加快研发覆盖全领域的全流程设计平台的步伐。

02 生产制造类:高端乏力,细分领域有优势

生产控制类软件(PLC/DCS/SCADA)和制造执行软件(MES)是生产制造类软件的主体。

1. PLC/DCS/SCADA软件

2018年全球PLC的整体市场规模约为130亿美元,中国PLC的整体市场规模约为150亿元,比2017年增长约14%。2018年全球DCS的整体市场规模约为65亿美元,中国DCS的整体市场规模约为100亿元,比2017年增长约15%。

2018年全球SCADA的整体市场规模约为60亿美元,中国SCADA的整体市场规模约为90亿元,比2017年增长约12%。整体上2018年中国的DCS、PLC和SCADA的市场规模约340亿元,其中工业软件份额约占50%,约170亿元。

国外流程制造行业的软件产品特色主要在于高效的先进控制功能和完善的产品线,可以提供从基础控制、优化控制、生产管理到仿真测试的一站式解决方案。然而国内厂商规模相对较小,主要集中在中低端的细分市场,虽然单项产品具有不错的实力,但是缺少智能工厂整体数字化解决方案。

2. MES软件

2018年,中国MES的市场规模继续保持较稳定增长,市场规模增长至33.9亿元,同比增长22.0%。预计到2020年,中国MES市场规模将达到77亿元左右。MES软件属于一种承上启下的工业软件:上接ERP或PLM软件,下接PLC/DCS/SCADA软件。

目前国内MES软件产品种类较多,在流程型行业和离散型行业均得到了应用,但在其功能及行业侧重点上有所不同。MES在离散型行业应用时,侧重于生产过程的管控,包括生产计划制订、动态调度、生产过程的协同及库房的精益化管理等。

由于设备种类不同、厂家不同、年代不同、接口形式与通信协议不同,在数据采集方面,离散型行业也比流程型行业的难度要大。当前国内MES公司在某些细分领域具有行业竞争优势,但与国外MES软件产品相比,在技术深度与应用推广方面还存在一定差距。

03 运维服务类:前景广阔,国外技术仍领先

目前,全球MRO业务市场以1.72%的复合年增长率(CAGR)增长,预计到2020年将保持增长率并达到6600亿美元的市场价值。据预测,仅民航行业到2022年我国航空维修市场规模将达到近100亿美元,年复合增长率达到8.6%,高于全球平均水平,具有广阔的市场前景。

在国外,国际大型的科技或信息企业开发自有MRO产品,同时相关产品在航空、能源、工程机械等领域得到广泛的应用,主要包括Oracle公司的综合维护、维修和大修管理系统(Complex MRO)、SAP的SAP MRO、西门子的Teamcenter MRO、IBM的Maximo和AuRA等。

在国内,主要有北京博华信智科技股份有限公司基于设备故障机理、CPS、大数据分析、RCM等技术研发的设备全生命周期管理平台、安徽容知日新的iEAM系统、北京神农氏软件有限公司开发的“SmartEAM设备管理系统”。国内相关MRO产品不论是产品技术、功能还是市场占有率等都与国外的产品存在一定的差距。

04 经营管理类:份额占优,高端市场待突破

2018年,我国ERP的市场规模达415亿元。国内厂商占据市场份额70%,代表厂商是用友、浪潮和金蝶等。国内ERP厂商的产品主要占据中小企业市场,大中型企业的高端ERP软件仍以SAP、Oracle等国外厂商为主,占国内高端市场份额的60%。

国内ERP厂商起步较晚,我国高端ERP软件的技术水平、产品能力和产业规模均与我国制造大国地位不匹配。超过半数的跨国企业、集团型央企和大型企业使用国外ERP;在军工领域浪潮和用友有ERP解决方案与应用案例,但核心业务模块(如供应链和生产管理)仍使用SAP。

05 新型架构类:开疆辟土,发展潜力无限量

工业APP是基于工业互联网,承载工业知识和经验,满足特定需求的新型工业应用软件,是工业技术软件化的重要成果。工业APP的出现加速了工业知识的积累,促进工业向数字化、网络化、智能化发展。

工业互联网为工业APP的发展带来了强大的活力和增长机遇,基于全新架构和理念开发出来的工业APP,为工业软件的研制、应用与发展提供了更好的技术路径与应用实践。目前,工业APP的数量、效果、用户下载量已经成为工业互联网平台是否成功的关键指标。

近年来,我国政府相继出台了大量政策来推动工业APP的发展。

2017年11月,国务院印发《关于深化“互联网+先进制造业”发展工业互联网的指导意见》,其中提出实施百万工业APP培育工程:到2025年,形成3~5个具有国际竞争力的工业互联网平台,培育百万工业APP,实现百万家企业上云,形成建平台和用平台双向迭代、互促共进的制造业新生态。

2018年5月,工信部印发《工业互联网APP培育工程实施方案(2018-2020年)》,该文件在系统研究制约工业APP培育的基础性和系统性问题的基础上,提出了至2020年的工业APP培育的总体要求、主要任务和保障措施,明确了工作推进时间进度。

美国通用电气预测2020年工业APP全球市场规模将超过2250亿美元。我国工业互联网增加值规模呈逐年增长态势,2019年工业互联网增加值规模为3.41万亿元,占GDP比重为3.44%。其中长三角地区工业互联网产业增加值规模最高,2019年市场规模达到7205.76亿元。2019年,我国重点区域的工业互联网产业增加值规模占GDP的比重均在3%~4%。

据中国工业技术软件化产业联盟统计,2020年12月底,我国工业技术软件化率达到50%,面向特定行业、特定场景的工业互联网APP培育数量超30万个,繁荣工业互联网平台应用生态、促进工业提质增效和转型升级的支撑作用初步显现。

关于作者:陈立辉,现任工业和信息化部电子第五研究所所长兼党委副书记,高级工程师。中国工业技术软件化产业联盟理事长。长期从事电子产品、信息技术产品检测认证和技术研究工作,参与多项国家标准、行业标准的起草和修订。2017年荣获中国电子学会科学技术三等奖、工业和信息化部国防科技进步二等奖,2019年荣获工业和信息化部国防科技进步三等奖。

本文摘编自《求索:中国工业软件产业发展之策》,经出版方授权发布。

《求索:中国工业软件产业发展之策》

点击上图了解及购买

转载请联系微信:DoctorData

推荐语:本书凝聚业界专家力量,对不同类型企业展开调研,汇总多方需求,详细阐述工业软件的定义、特点、分类,系统性对比国内外工业软件企业发展经验,从对比中发现问题,寻找道路,从产业的层面分析我国工业软件存在的问题,并分别从政府侧、企业侧、高校和科研院所侧、第三方机构侧等主体角度出发,提出促进工业软件产业发展的建议。

划重点👇

干货直达👇

更多精彩👇

在公众号对话框输入以下关键词

查看更多优质内容!

读书 | 书单 | 干货 | 讲明白 | 神操作 | 手把手

大数据 | 云计算 | 数据库 | Python | 爬虫 | 可视化

AI | 人工智能 | 机器学习 | 深度学习 | NLP

5G | 中台 | 用户画像 | 数学 | 算法 | 数字孪生

据统计,99%的大咖都关注了这个公众号

👇

评论