中国半导体行业会不会迎来整合潮? | 新年展望

来源:财经十一人

作者:陈伊凡 周源

物联网智库 转载

二次转载请联系原作者

导 读

要等到这一轮中国半导体行业的投资泡沫挤出,中国的半导体第一个基于市场优化原则的整合时代才有可能来临

全球半导体行业风云变幻,“整合”是2020年的关键词。

与往年明显不同,这一年的半导体行业整合收购创过去10年新高,涉及金额超出过往三年之和,整合潮达到顶峰。

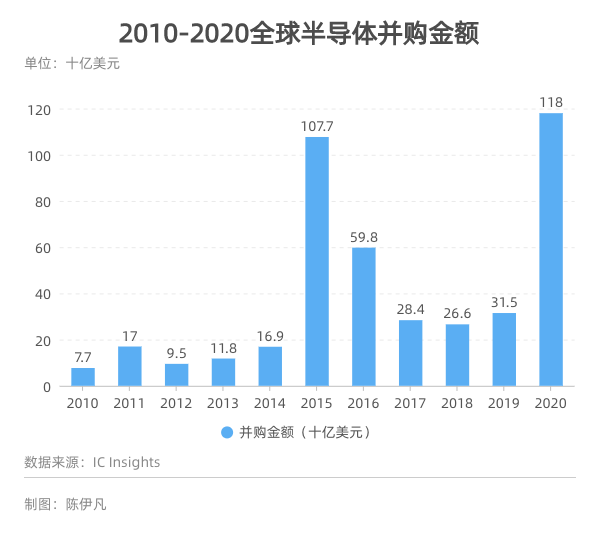

美国时间1月12日,第三方分析咨询机构IC Insights发布最新报告,2020年全球半导体收购和并购总值达到1180亿美元,超出了2015年的1077亿美元。

第三方市场咨询公司埃森哲在2020年1月发布的一份报告中直言:“半导体行业传统的有机增长已经终结。”即按照传统的方式运营半导体公司,很难再实现增长。

因为研发成本的攀升、科技迭代的速度、客户需求的多元化,都在压缩过去支撑半导体企业有机增长的时间和资金。因此,领先的半导体厂商选择将并购作为新的增长策略。据该机构统计,10年前在美国上市的市值1亿美元以上的半导体企业尚有130家,而截至2018年底已仅有72家。

相比2020年的热闹非凡,2021年全球半导体行业将会相对平静,主要原因来自政策的限制,芯谋研究首席分析师顾文军表示,由于半导体的重要性越来越被认可,不少国家随之在并购上设置了非常高的审核标准。

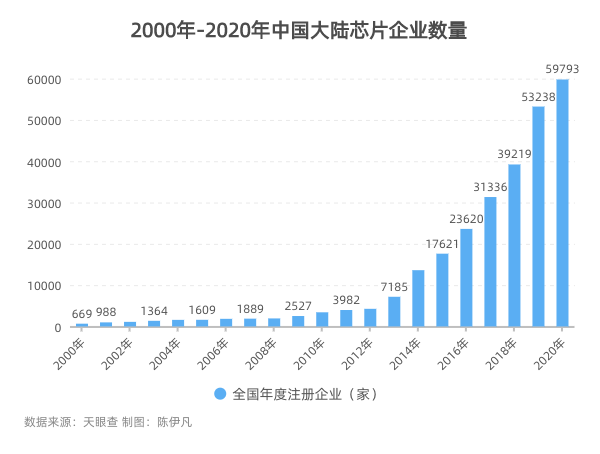

与全球半导体行业走向相反的是,中国半导体行业目前正在经历相对无序的大规模野蛮生长。根据天眼查数据,2020年注册在案的芯片企业有59793家,将近2014年的将近5倍,是10年前的10倍之多,2010年,这个数字是3427家。

中国半导体会不会迎来整合?面临的挑战将会是什么?

国际巨头攀珠峰,国内企业登泰山

并购在半导体行业时有发生,遵循“老大吃肉、老二喝汤”的铁律,整合与兼并是必然发生的一件事。

全球范围内,尤其是美国主要的半导体圈子,目前的不少国际剧痛通过并购逐渐壮大,例如博通(NASDAQ:AVGO)、TI(NASDAQ:TXN)等。

第三方咨询机构TrendForce集邦资讯分析师姚嘉洋认为,2020年的并购金额不断升级,主要是有资金市场加持的表现,位居前位的半导体企业营收规模正在不断升级。2020年下半年的收购多是美系半导体企业发起,究其原因,仍是美国政府采取宽松货币政策,使得资本市场位处高点。当半导体大厂拥有足够现金的情况下,用收购方式强化自身产品线不足是合理选择。

例如2020年最大收购是美国半导体厂商英伟达(NASDAQ:NVDA)宣布以400亿美元收购全球最大半导体IP供应商Arm。还有2020年10月,英伟达宣布以350亿美元收购全球最大FPGA独立供应商赛灵思;2020年7月,美国模拟芯片巨头亚诺德(NASDAQ:ADI)斥资210亿美元收购其竞争对手美国美信公司(NASDAQ:MXIM)等。

一位国际半导体企业高管将国际与中国半导体企业所处不同的状态比喻为“爬珠峰”和“登泰山”。

全球半导体的整合潮主要原因是,目前,全球半导体行业正进入新技术和需求的拐点。

全球大企业在爬珠峰,难度高、风险大,一家企业生存不下去,需要抱团发展。细究原因,是左右了半导体行业超过半个世纪的摩尔定律走到极限,(注:摩尔定律指的是当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。)企业需要找到新的技术方向已应对之后的技术挑战。

谁能突破摩尔定律的极限,成为下一阶段的新技术?是继续在电子芯片的道路上攻克下一个工艺节点?采用光电集成技术?对所有企业来说都是赌注。为了研发3纳米工艺,三星和台积电重金押注了不同的技术路线,英特尔、IBM也在光子集成技术上不遗余力地投入。

不过随着2020年并购潮达到顶峰,2021年全球半导体行业的整合会随着政策审查的不断严格减少,市场上只剩下少数能够玩得起大规模收购的玩家、可供整合的标的变少,“以大吃大”的情况仍有可能出现。

但对中国企业来说,还处于攀登泰山的阶段。由于国内半导体行业正处于泡沫期,资金充足,融资容易。技术上也较为容易,随着国际形势的变化和国产替代的推进,以往客户看公司,只要国外有同类产品,中国产品几乎没有机会。现在,只要和国外产品做到质量相近,成本低,就会被使用。有了资金、技术、客户,中国企业可以靠自己的力量,短期内没有组团的动力,也没有组团的必要性。

顾文军指出,中国因特殊原因资本市场估值过高,在2020年之前企业融资相对容易;此外,在政府的支持下,半导体行业正处于一个创业的“大好时机”。因此,中国半导体领域的并购仍相对较少,尤其是对产业有实质影响的并购仍旧缺乏。

国内大规模并购时机尚不成熟

与国外相比,2020年中国半导体企业整合案例寥寥,核心原因是国内半导体企业目前并购的热情并不高。

全志智能硬件部总经理李震告诉《财经》记者,企业并购无非是希望获得新的人才、技术和市场,但中国大多数企业现状是不太考虑收购,更信奉直接到市场去“抢”、去“打”。

因为收购之后会面临整合的难题,整合如果做不好,就很有可能面临核心成员带着技术出走另起炉灶的局面,加上目前知识产权保护制度不完善,可能会导致收购效果大打折扣,“所以企业不如自己打出来的更可靠。”李震解释说。

另一位国际半导体企业产业基金负责人告诉《财经》记者,他们也在中国看一些项目,做一些产业整合的事情,但发现企业往往要价很高,收购方的兴趣一下就降低了。

更深层次的原因是,国内的半导体公司还处于发展阶段,可供整合的标的不多。此前,国内企业主要去国外寻找优质资产,但跨国收购的机会越来越少,审查门槛也越来越高。

半导体技术发端于美国,收购境外先进技术,最终根源往往会追溯到美国技术上,特朗普执政期间修改了CFIUS审查的相关规则,导致很多交易无法完成。(注:CFIUS是美国政府下一个独立的跨部门委员会,负责审查外国人或企业收购美国企业时所涉及的国家安全风险,在其认为交易会威胁美国的国家安全时,有权要求交易方制定规避有关风险的交易要求或条件,及提请美国总统做出暂停或终止交易的决定。)

一位在企业并购领域从业多年的资深律师表示,他们曾经代表客户去收购一家国外芯片公司的业务,但在做了安全审查的评估后,认为无法取得CFIUS批准,只好主动放弃收购。

一位地方政府产业基金的投资高管也向《财经》记者表示,目前对中国半导体公司来说,去美国和日本进行收购的机会几乎为零。

以色列和欧盟还存在一定机会。一位中国科技公司高管就表示,他曾在某届以色利科技展上结识一位以色利人,该以色列人热衷于不断创业,创业到一定阶段将企业卖出,然后又切入一个新领域继续创业。

不仅仅是中国公司对外收购机会锐减,外国半导体企业同样感受到政策收紧。埃森哲数据显示,2013年至2015年,因“政府介入”或“监管限制”等因素而受阻或终止的半导体并购交易仅有3例;而2016年至2018年,这一数字升至了14例。该机构在近期的一份报告中还指出,如今越大规模的交易,越容易遭遇更长时间的审核。

历史经验表明,半导体企业都是通过并购做大做强,或者收购一系类技术与专利加强自有领域话语权,当下各国政府趋向保守的监管策略并不能长期阻拦住全球企业之间的整合并购。

中国政府非常鼓励半导体企业之间的整合并购。2020年8月4日,中国国务院发布《关于新时期促进集成电路产业和软件产业高质量发展若干政策的通知》(下称“集成电路新政”)。“集成电路新政”有一条:鼓励和支持集成电路企业、软件企业加强资源整合,支持企业按照市场化原则进行重组并购。

截图自国务院官网

但上述资深律师向《财经》记者表示,实操层面有一个挑战,即半导体企业即便技术优秀,前期都是需要巨大投入,可能会经历很长一段时间的亏损期,但中国证券交易所希望保护中小投资者的利益,中国上市公司如果要买一个未盈利的资产或业务,会面临来自监管的巨大压力。

“最近一家A股上市公司委托我们,去收购一个技术强但业绩不那么好看的公司,但这个案子目前看来通过机会很低。”该资深律师说。

相比之下,国外证券监管机构的约束要少一些,它们多采用注册制,以信息披露为主,由股东自行判断。中国证券监管机构会为半导体企业单独制定特殊政策吗?上述律师表示可能性也不大。

一分收购,九分整合

除了并购本身,并购之后的整合也是中国半导体企业将会面临的挑战。目前,具备整合能力的半导体企业在中国并不多。

收购后的整合也是企业需要考虑的重要因素,甚至比并购更加重要。

上述国际半导体企业高管深度参与了企业多起并购,对于他所在的企业,他们每年发起的并购整合大概是3、4个,但收购之后的整合则需要花8、9分力气。并且,公司进来之后能够符合收购公司的5年、10年规划,还能够盈利挣钱,是很大的挑战。

现任燧原科技CEO的赵立东曾经在接受媒体采访时表示,7年前,他从AMD离职加入紫光,当时紫光正在考虑将收购后的展讯和锐迪科合并。赵立东花了两个多月的时间重新梳理产品,之后重建客户信心和政府关系,重新搭建锐迪科管理层,逐渐让锐迪科走出低谷,融入紫光,成为其集成电路布局的一部分。从紫光2013年收购展讯,2014年收购锐迪科,过了4年,在2018年1月9日,展讯和锐迪科正式完成整合。

并购不是单纯花钱,并购的目的是战略布局。

上述高管告诉《财经》记者,他们做战略时,会考虑未来5-10年的布局。十几年前,他们与三星一起做并购的合作。对于三星这样的平台型企业,进入新一项新的技术领域,会花很大力气,例如光是研发团队就会有三个,自己的团队、兄弟企业的团队和投资的团队,三个团队一起做。但在中国,他表示尚未看到平台型企业具备这样的潜力。

在细分领域进行行业整合,出现头部企业更有可能发生。该高管说,目前中国半导体在一些细分领域已经有一些隐形冠军,也是通过收购慢慢成长起来,具备成为龙头的潜力。

不过,他也表示,中国半导体行业的整合,是出现平台型龙头企业,还是出现细分领域头部企业,还有很大因素来自政策环境。

姚嘉洋判断,中国半导体产业发展已有一段时间,在政策上或许应可逐渐回到正常市场机制,让规模较大的半导体企业在无需政策介入的情况下,可与国际大厂直接竞争,借此修正中国半导体企业的产品策略等发展路径;同时,在中国半导体发展蓬勃的情况下,也必须要形成良币驱逐劣币的正常循环。他预估从2021年开始,或许会陆续发生中国国内的半导体收购案,这对于中国半导体企业面对国际大厂来说,或有正面效果。

至于中国的半导体行业何时出现整合潮,“或许等到中国半导体行业的投资泡沫破灭,中国的半导体整合时代才会来临。”一位半导体头部投资机构合伙人说。

版权声明:“物联网智库”除发布原创干货以外,致力于优秀科技/研究/投资类文章精选、精读。部分文章推送时未能与原作者取得联系。若涉及版权问题,或由于二次转载标错了转载来源,敬请原作者联系我们。联系方式:微信Sun_moon_salvation

往期精选