辣眼的“洋葱”,无法小而美科技新知关注共 5938字,需浏览 12分钟 ·2021-05-13 02:59 ©科技新知 原创作者 | 樟稻 编辑 | 关山互联网行业从来不缺乏新词,近几年,从KOL到KOC再到前不久新提出的KOS,名词层出不穷背后,是互联网营销行业在流量红利见顶下的求生欲,但无论称谓有何变化,最让行业在意的还是“销售转化”能力,这是营销的关键。 KOC,即Key Opinion Consumer,关键意见消费者,从某种程度而言,KOC这一新词由私域流量衍生而来。和KOL相比,尽管KOC的影响量级不够,但从平台方的角度来看,KOC的作用甚至会超过KOL。以小红书为例,KOC用户占据了小红书达人内容生态中最核心的部分。一则数据显示:在5149位小红书品牌合作人中,超过五分之三的品牌合作人粉丝数在1万到10万之间。 近些年,随着私域流量兴起,以KOC用户占据内容生态核心的平台方不在少数,除小红书外,近期赴美上市的跨境电商平台洋葱集团就是其中一例。5月7日晚,洋葱集团正式登陆纽交所,股票代码为“OG”,发行定价7.25美元,共发行1250万股ADS。上市首日,洋葱集团股价高开低走,截至收盘报7美元/股,跌幅3.45%,跌破发行价,收盘市值6.47亿美元。 一定程度上,洋葱集团商业模式的核心是平台方以KOC主导的社交电商模式。根据招股书显示,在业务模式上,洋葱集团采用电商平台和社交媒体相结合的方式进行,借助目前超71万KOC,影响网购消费者决策及购买。其营业成本中,主要由采购产品的费用和给予KOC的奖励组成,前者是平台经营的主要成本,后者则指的是平台根据交易给予KOC的佣金。 现阶段,国内跨境电商出海已历经十余年,受益于国家对于跨境电商的持续鼓励政策、中国强大的供应链基础及丰富的人才资源,许多跨境电商企业已经初具规模,经历数年发展,跨境电商行业形成以天猫国际、考拉海购、京东国际等头部选手厮杀的局面。在各大跨境电商榜单中,几乎没有洋葱集团的身影。 在头部选手的猛烈攻势下,洋葱集团凭借平台上的KOC模式夹缝求生。但同时,洋葱集团自有的KOC模式却引来争议。和以KOC为主的小红书不同,作为社交电商的代表,小红书通过社交互动、用户生产内容等手段来辅助商品的购买和销售,但用户在下载洋葱Omall App后,其App中既没有好友功能,用户之间也不能互动,整体上更像是在高额返利基础上通过拉人头来实现盈利的分销模式。 而与洋葱集团一样采用分销型社交电商模式的云集,股价两年间已从发行价11美元跌到不足2美元,5年间市值缩水八成,云集虽未实现盈利,但根据财报显示,云集2020年的GMV是359亿,洋葱集团2020年的GMV是44亿,其GMV、用户数量、营收均在洋葱集团之上。作为洋葱集团“前浪”的云集股价疲软,多重因素利空下,洋葱集团前景颇为堪忧。 01 商业模式失效? 和其它跨境电商选手相比,作为以KOC主导的社交电商模式,洋葱集团招股书显示,截至2020年12月31日,洋葱集团旗下平台上的KOC超过69.1万,其中多数KOC部署在国内Omall平台上。 作为洋葱集团旗下零售平台,Omall商城扮演了十分重要的角色。2020年,洋葱集团部署的五大事业版块:品牌银行Luca Bank、全域营销OUni Market、洋桃交易所Ocean Supply Exchange、无界橱窗OUni Channel、易跨境E-Quick,其中无界橱窗OUni Channel业务部有429人,占整体员工数量过半。 而所谓的“无界橱窗”,其实就是洋葱集团CEO李淙在2019年年终总结上定义的全球渠道销售能力,当中包括洋葱集团旗下跨境电商渠道——中国的Omall,印度的Layura,东南亚六国的Cosyfans。截至目前,国内Omall平台占据主导地位。 在财务数据上也能表现出来,根据招股书显示,2018年、2019年、2020年,洋葱集团营收分别为18亿元、28.5亿元、38.1亿元,净利润分别为-9475万元、1.03亿元、2.08亿元。2019年至2020年,该公司的营收增速从57.46%降至33.68%。 在电商行业关键的指标GMV上,2018年至2020年,洋葱集团销售产生的GMV分别为24.5亿元、38.4亿元、44.3亿元,同比增速从57.1%下降至15.3%,2020年增速下滑明显。其中Omall商城为洋葱集团贡献了绝大部分GMV,2018年至2020年,洋葱集团自营零售平台Omall上销售的产品所产生的GMV分别20.7亿、35.3亿、40.2亿元,Omall的GMV增速也从70.53%下降至13.88%。 从财务数据上看,2020年营收和GMV增速双双下滑并不是好的征兆,如果这个现象持续下去,洋葱集团的经营基本面或将受到影响。 2021年5月6日,洋葱集团更新了向美国证券交易委员会(SEC)递交的招股说明书,此前在2021年4月7日,洋葱集团首次提交招股书。在最新的招股书中,洋葱集团补充披露了截至2021年第一季度末的部分经营数据。 这次新披露出的数据更加指向洋葱集团的经营现状趋于下行。招股书显示,2021年第一季度,洋葱集团GMV为7.309亿元,同比2020年同期9.426亿元下降22.46%。其中,Omall在2021年第一季度GMV为6.666亿元,同比2020年同期8.165亿元下降18.4%,订单总数同比减少40万单,平均订单价格同比减少7元。 这意味着,2021年第一季度,洋葱集团的业绩水平出现了大幅下滑的情况。在此之前,洋葱集团也曾在公告称,预计其2021年第一季度的净利润将在800万元至1300万元之间,而2020年净利润同期约为4000万元,同比下降80%至67.5%。 实际上,洋葱集团的问题早已在此前的经营数据中暴露出来,和其他跨境电商不同,洋葱集团更依赖平台上的KOC,这使其营业成本中采购产品费用和KOC佣金费用占据过高,当然,这种模式也大大降低了洋葱集团的营销费用,其2018年到2020年的营销费用率仅为6%、4.7%和6.8%。 但成也KOC,败也KOC。根据招股书显示,单个KOC贡献的GMV从2018年、2019年的8131元、9163元,下降至2020年的7767元,引起这种变化的原因可能是KOC数量由2019年的492.5千位增至2020年的691.4千位,总GMV增速没有超过KOC数量的增速导致单个KOC贡献的GMV下降。 再结合下KOC向客户推荐的产品种类数量的变化情况。2019年,活跃KOC成功向客户推荐了5000种产品,而2020年,活跃KOC成功向客户仅推荐了3420种产品。可见,随着KOC数量的上升却并未提高推荐的产品种类。 一边是KOC数量上升,一边却是单个KOC贡献的GMV以及推荐产品种类下降,反常的现象背后,说明KOC推荐产品的积极性在降低。一定程度上,洋葱集团通过KOC作为主要获客手段的商业模式正在遭到瓦解。 02 下一个云集? 作为跨境电商平台,洋葱集团通过平台上KOC主导的社交电商模式获客。 以最核心的Omall平台为例,据招股书中显示,“Omall是一个开拓性和领先的社交电子商务平台。当新用户首次访问Omall时,KOC将与新用户合作,提供个性化和定制的购物建议,以一种引人入胜且具有成本效益的方式通过其社交网络推广和销售我们的产品。KOC推广我们的产品,并将新的KOC推荐给我们的平台,都会收到平台奖励。” 也就是说,洋葱集团把这种通过KOC推广给新客户,KOC达成成交后获得佣金的方式称为社交电商。乍一看,这种模式确实属于社交电商的范畴,但和市面上的社交电商模式下以社交带动消费的模式不同,该模式并没有注重社交互动和用户生产内容,其App中既没有好友功能,用户之间也不能互动。 那么,Omall平台上的KOC如何获取佣金呢? 根据Omall App显示,KOC在洋葱平台上会分为三种类型,分别是进取店主、荣誉店主、会席服务商,三者对应的权益逐步递增。其中荣誉店主,需要一次性交1000元,同时可以参与销售分成。而会席服务商,需要一次性交2万元,除了销售分成,还有招商收益。 而据知乎用户介绍,KOC主要靠招商收入和招商后的体系收入。“招商就是招一个店主1000元,可以招40个,超过40个每个交600元给洋葱,自己赚400元。招一个服务商就是4000元奖励。旗下店主卖货利润的30%归服务商,70%归店主。”这种模式下,洋葱集团所谓社交电商的模式似乎变成了以招商为主的分销模式 2021年4月1日,一位消费者在平台上投诉洋葱Omall称,“2021年3月1日加盟成为了洋葱服务商,后面我的上级服务商就拉我进了很多微信群进去学习洗脑,要想赚钱就只能不断地发展下线及发展服务商才能快速回本。一个电商购物平台为什么要加盟费那么贵呢,其实都是靠拉人头赚钱啊,卖货不是第一位,拉人加盟才是第一位。” 可以看到,在Omall平台社交链薄弱的前提下,更多的KOC只能通过拉人头加盟的方式来获取佣金,分享带货反而成了次要的。但对于更多的KOC而言,前期投入的加盟费无法通过后期的招商回本,这让很多KOC反而成为平台的受害方,各大投诉平台上,相关案例比比皆是。 这种拉人头的方式同样容易让人联想到云集,同样诞生于2015年,彼时,肖尚略创建浙江集商网络科技有限公司,推出云集微店平台。据官方介绍,云集微店是一款在手机端开店的APP,为店主提供美妆、母婴、健康食品等正品货源,并有商品文案、手把手培训、一键代发、专属客服等服务。 在云集上,会员权益除了购物优惠之外,更重要的是邀请新会员可以获得提成。用户在缴纳一年365元的平台服务费后,可成为云集微店的“店主”,继而可以邀请其他人员加入成为新“店主”。“店主”邀请新“店主”满160名,即可成为“导师”,团队人数达到1000名,即可申请成为“合伙人”。通过拉新人,该新人团队的“导师”、“合伙人”,分别可获得新“店主”缴纳365元服务费里的170元和70元。 通过这种模式,云集的用户数呈几何增长。据肖尚略透露,2016年12月云集的“店主”数量在50万左右,此后仅7个月,已有180万“店主”加入云集微店。但好景不长,云集的分销模式终结于一纸公告。2017年5月,云集被浙江省杭州市监局认定涉嫌网络传销行为,处罚958.41万元。 随后,为了摆脱微商和传销的污名标签,2018年,云集对标Costco,宣布从社交电商战略转型为会员电商,但转型并没有挽救风暴中的云集,自此,云集的股价一蹶不振。对于洋葱集团而言,服务商可通过招商的模式来获得提成,和云集邀请新会员的模式有一定相似。 如今,已经有云集“珠玉”在前,整体上看,洋葱集团的商业模式或将受法规和政策的诠释和应用存在不确定性所带来的不利影响。 03 无法小而美 近几年,在互联网大厂通过自身庞大影响力逐渐收割各大行业红利时,“小而美”的商业思路正不断被移动互联网所提及,这种思路放在跨境电商行业也同样适用。 目前,在跨境电商赛道,已经形成以天猫国际、考拉海购、京东国际等头部选手厮杀为主的局面,在易观分析发布的《中国跨境进口零售电商市场季度监测报告》中,前十名根本没有洋葱集团的身影。在其他各大榜单中,洋葱集团的身位也相对较低。 洋葱集团可能也意识到了这一点,“万物始于小,微小而强大,要做到至精,至密,方可刚硬,也是坚不可摧。”这是洋葱集团五周年时,李淙写给全体员工的感悟,从这个思路出发,洋葱集团已经把自己定义为小而美的商业形态。 但想要做到“小而美”并不容易,一个真正的“小而美”电商需要具备产生利润高,复购时间短,讲究品质、服务等条件,从产品细节打动用户。 以最重要的产品品质为例,根据招股书显示,截至2020年12月31日,洋葱集团已与4001个品牌合作,与86个品牌直接合作,并开发21个自有品牌。但从2018年到2020年,尽管来自第三方渠道品牌的营收占比从79.1%降至66%,合作品牌和自有品牌的占比在慢慢扩大,但这并没有解决洋葱集团的产品质量问题。 据国内网络消费纠纷调解平台“电诉宝”数据显示,洋葱从2019年至2020年的各个季度及年度消费评级中,均被获得“不建议下单”或“谨慎下单”评级。 更让人引发联想的是洋葱集团CEO的个人经历。根据裁判文书网显示,洋葱集团的实际控制人李淙曾犯销售假药罪被查处。2015年6月,李淙通过电子商务渠道进口了一批与某进出口展会有关的奶粉、食品补充剂和自用药品,后被认定为销售假药罪查处,李淙被判处有期徒刑10个月,缓刑一年,并处罚金3000元。 不仅如此,据《企查查》显示,在2017年2月,洋葱集团在境内的主体——广州洋葱时尚集团有限公司曾因销售假冒伪劣的化妆品,而遭到广州市天河区食品药品监督管理局处罚,责令其停止销售假冒伪劣商品的行为,处以没收违法所得、罚款。 在数次涉假事件后,洋葱集团平台上的商品质量无法保证,随即也会带出服务质量的问题。通过对各大投诉平台的统计,平台上关于洋葱Omall的投诉原因大致可以归结为以下几点:退货退款无果、产品质量存在问题、客服处理工作差、物流信息有误、虚假宣传和欺诈行为等。 这些因素综合起来,洋葱集团在最核心的产品质量和服务质量上都有所欠缺,再加上KOC模式涉及“传销”,在市场上诸多大厂背景的跨境电商选手冲击下,小而美的商业模式成为一种幻象。至于洋葱集团能否讲好“品牌梦工厂”的故事,这恐怕也要打上一个问号。END「科技新知」腾讯科技新锐自媒体钛媒体十大自媒体作者新浪科技创事记十大年度作者 浏览 69点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 中国手机不相信“小而美”亿欧网0播客,逃脱不出“小而美”互联网那些事02款小而美的产品&免费加入知识库 | Mixlab小而美产品Mix Lab味知实验室0js 中的洋葱模型SegmentFault0Go cmd 服务无法退出的小坑Go语言精选0Ninja小而快的构建系统Ninja是Google的一名程序员推出的注重速度的构建工具,一般在Unix/Linux上的程序通过make/makefile来构建编译,而Ninja通过将编译任务并行组织,大大提高了构建速度。Nin小而美的 css 的原子化前端Q0云集的现在,就是洋葱集团的未来?调皮电商09 个小而经典的数据集Python与算法社区0小而美注定拼不过大而全,HRSaaS也难逃魔咒?雷锋网0点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

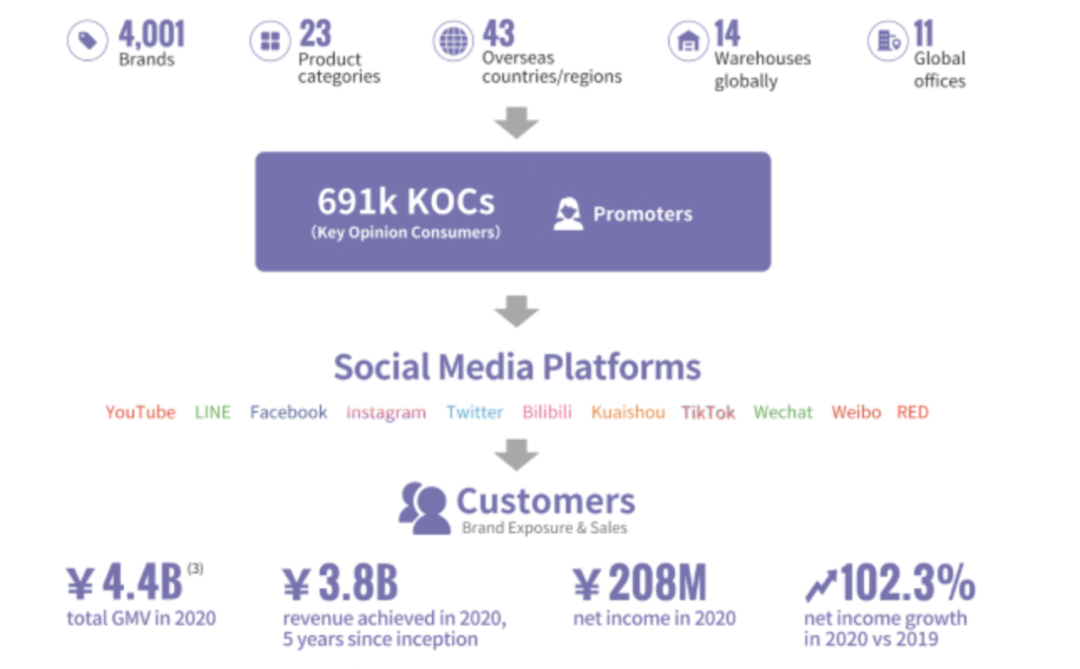

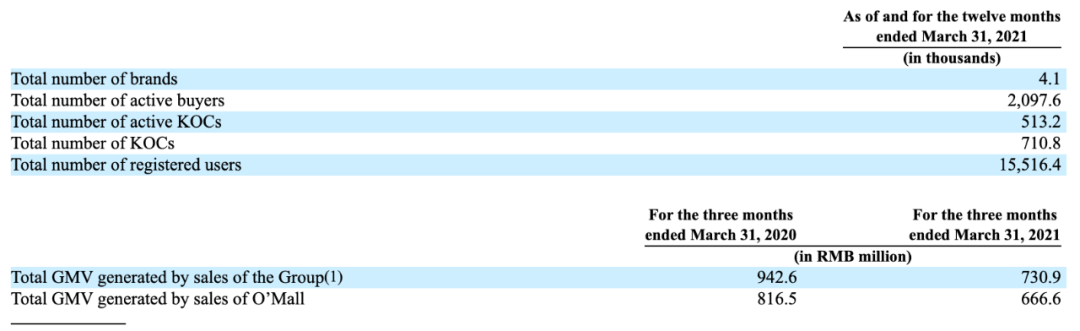

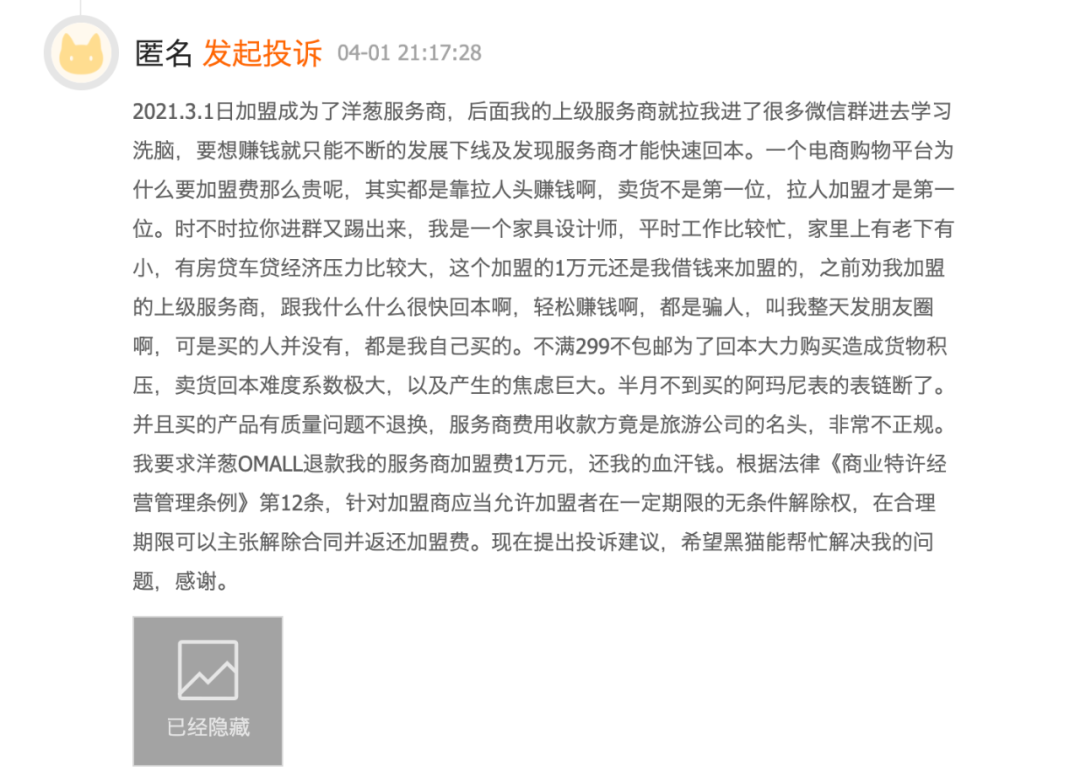

下载APP