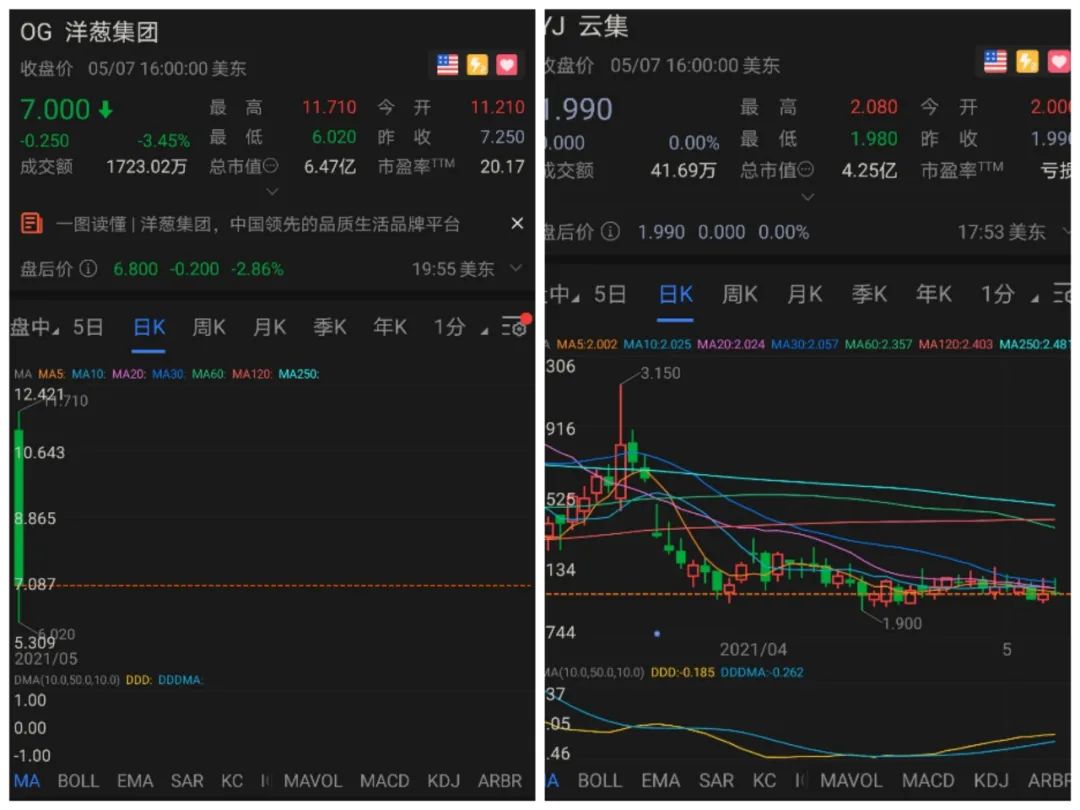

云集的现在,就是洋葱集团的未来?

是新朋友吗?记得先点蓝字关注我哦~

1

2

“公司官网显示,“ONION GLOBAL 洋葱集团”成立于 2015 年,母公司为 Onion Global Limited,旗下拥有包括广州洋葱时尚集团有限公司、广州越洋无界互联网有限公司等海内外近 50家子公司。”

“从股权结构上来看,洋葱集团招股书介绍,创始人、董事长兼CEO李淙是大股东,另一位创始人白平三为第二大股东。IPO前,李淙持股62.9%,白平三持有27.9%的股权。IPO后,李淙持有洋葱集团5351640股,持股比例为54.9%,拥有91.7%的投票权。”

“2020年,洋葱集团升级为全球品牌资产管理公司,同时部署五大事业版块:品牌银行Luca Bank、全域营销O'Uni Market、洋桃交易所Ocean Supply Exchange、无界橱窗O'Uni Channel、易跨境E-Quick,分别涉足品牌孵化、生产制造、广告赋能、销售增值、渠道直营及分销、技术研发、仓储物流等各大业务。”

“招股书显示,洋葱集团2018年、2019年、2020年营收分别为18亿元、28.5亿元、38.1亿元(约5.84亿美元),同比增速分别为58.3%、33.7%;净利润分别为-9475万元、1.03亿元、2.08亿(约3188万美元),2020年净利润同比增长102.3%。

其中公司自营零售平台O‘Mall上销售的产品所产生的GMV分别20.7亿、35.3亿、40.2亿元。

以此计算,2019年至2020年,该公司的营收增速从57.46%降至33.68%,下滑23.78个百分点;O‘Mall的GMV年度增速也从70.53%降至13.88%。

从平台成交金额看,洋葱集团2018年、2019年、2020年GMV分别为24.46亿元、38.42亿元和44.29亿元,同比增速分别达57.1%,15.3%。2020年增速下滑明显。

营销费用方面,洋葱集团2018年、2019年、2020年分别为 1.13亿元,1.27亿元,2.44亿元(约3736万美元),同比增速分别为10.8%、92.1%。”

“洋葱集团目前已与全球超4000个品牌达成深度合作,选品覆盖全球43个国家和地区,拥有超6万个SKU。同时,为构筑自有品牌生态矩阵,从2018年起,洋葱集团开始布局自有品牌生态矩阵也已开发了21个自有品牌,累计涉及634个SKU。”

“2020年,洋葱集团的平台上拥有活跃客户224万人,关键意见消费者共有69.1万人,总注册用户有1512万人。”

3

4

往期推荐

1 | |

2 | |

3 |