在华业绩罕见下滑,优衣库也扛不住了?

国产新品牌崛起带来的竞争压力,让中国市场不再是天然的避风港。

全文5415字,阅读约需11分钟

文|孙美娜

编辑|顾彦

日本快消服装品牌优衣库,正越来越离不开海外市场。

1月13日,优衣库母公司迅销集团公布了截至2021年11月30日的2022年首财季业绩报告。报告期内,实现归属于母公司所有者的溢利935亿日元,同比增长33%;综合收益总额为6273亿日元,同比增长1.2%;综合经营溢利总额为1194亿日元,同比增长5.6%。

迅销集团表示,该季度业绩创下了历年第一季度最高记录,主要得益于全球主要收益来源多样化。2021年10月发布2021财年全年业绩报告时,迅销集团会长兼社长柳井正就曾表示:“幸亏在全球拓展业务,做生意必须汇聚全世界的智慧。”

或受业绩利好影响,1月14日港股开盘,迅销集团股价高开43.05港元,逆市上涨5.52%,截至收盘报44港元,总市值4667.24亿港元(约合人民币3807亿元)。

中国市场之于优衣库

迅销集团分为日本优衣库事业分部、海外优衣库事业分部、极优事业分部和全球品牌事业分部。从财报数据看,除海外优衣库事业分部,其他三大事业分部业绩表现均不乐观。

2022财年第一季度,极优事业分部收益698亿日元,同比下降8.7%,经营溢利89亿日元,同比下降34.5%;全球品牌事业分部收益总额307亿日元,同比增长9.5%,经营溢利25亿日元,实现小幅度扭亏为盈;日本优衣库事业分部收益2264亿日元,同比下降10.8%,经营溢利487亿日元,同比下降18.8%。

日本分部的疲软并不让人意外。2022年1月5日,优衣库刚刚公布最新一期针对日本门店的财务数据,2021年12月,尽管客户数量仍与之前持平,但同店销售额(含线上销售)同比下降11.1%,总销售额下降8.2%。

与在日本增速放缓形成鲜明对比的是,优衣库在海外市场发展态势良好。2022财年第一季度,表现最好的仍然是海外优衣库事业分部,实现收益2997亿日元,同比增长15%,经营溢利599亿日元,同比增长44.6%。

在诸多海外市场中,中国是优衣库最重要的市场之一。早在2020年下半年,优衣库在中国的门店数量就超越了日本本土,截至2021年9月,优衣库已在中国大陆180多个城市开设超过820家门店。

2021财年全年,迅销集团大中华地区(包含中国大陆、中国香港、中国台湾)达成收益及经营溢利双双大幅增长,营收是北美及欧洲地区的2倍多,占总营收比重从2020财年的22.7%升至25%,创下历年来最佳业绩。

或许正是出于对海外尤其是中国市场的重视,柳井正不久前接受媒体采访时明确表示,公司旗下的优衣库不会在美国和中国的紧张关系中“选边站”,“美国的做法是迫使企业效忠,我想要表明我不会玩这种游戏”。

不过在2022财年第一季度,大中华地区录得收益同比出现了小幅下降及经营溢利大幅下降,中国大陆收益及溢利更是双双下降。迅销集团表示,这是由于新冠疫情期间持续面临严格的防疫措施,使得服装行业整体消费意欲不振,加上去年销情强劲比较基准较高所致。

变化不止是疫情,有业内人士认为,国产新品牌崛起带来的竞争压力,也让中国市场不再是天然的避风港。

柳井正曾公开表示“(本地品牌增长的)影响可能出现”。熟悉各国服装市场的罗兰贝格日本合伙人福田稔,也曾表示“中国本土品牌正在提升实力”。

在男装、女装两大赛道,目前中国市场还找不到能与优衣库分庭抗礼者,从历年双11榜单看,优衣库在中国服饰市场头部位置依旧稳固。

根据久谦中台数据,2017-2021年,优衣库连续五年蝉联天猫女装年销售额排行冠军;男装板块略逊一筹,2017-2019年和2021年,优衣库均位列天猫男装年销售额排行亚军,2020年位列第三。

但在内衣等单品细分赛道,近年来优衣库受到了新国货品牌不小的冲击。

2020年前后,新国货内衣“三巨头”Ubras、蕉内、内外开始爆火。在2021年天猫双11品牌排行榜上(以销售金额计),Ubras、蕉内分别拿下内衣行业第一和第三,优衣库位居第二,内外排在第六。

线下方面,内外目前已经在全国23个一二线省会城市开出了近100家门店;Ubras当前的门店数在10家左右;蕉内于2020年底在深圳开了首家门店,上海首个门店也于2021年9月26日正式开业。

为什么优衣库活下来了?

受到疫情影响的不止是优衣库,诸多海外快时尚品牌陷入关店潮,已经出现了明显的线下撤退之势。

西班牙快时尚巨头Zara母公司Inditex集团在2021年初宣布,将关闭旗下Bershka、Pull&Bear和Stradivarius三个品牌在中国的所有实体门店,仅保留官网和天猫店继续运营。目前,Bershka、Pull&Bear和Stradivarius在中国仅存约12家门店,而一年前这三大品牌在中国共有180多家门店。

美国服装品牌在中国市场的日子一样不好过。美国快时尚品牌Urban Outfitters和Everlane,在2021年先后退出中国市场;Gap集团旗下品牌Old Navy,在2020年宣布正式关闭中国市场所有销售渠道;美国青少年服装品牌Forever 21于2019年申请了破产,陆续在中国、日本等市场关店退出。

为何会出现上述撤店潮?业内人士认为,最直接的原因就是疫情的影响。疫情影响下,线下门店客流减少,线上消费习惯养成,迫使服饰快时尚品牌加速线上渠道布局、提高数字化能力,那些在大环境急速转型期掉队的品牌自然日渐式微。

而优衣库能够在撤店浪潮中“独善其身”,或得益于其在电商及数字化领域布局较早,以及致力于追上甚至引领年轻群体的消费潮流。

优衣库早在2008年就推出网络旗舰店,开始实行新零售发展模式。优衣库旗舰店会根据消费者的收货地址选择最近的仓库进行配送,消费者也可以在不方便购物时在线上下单,选择门店自提服务,比如说在甲地下单、到乙地取货。

后来,优衣库又先后上线了小程序、推动线下门店数字化,并在2021年上线了数字化服务StyleHint“衣点灵感”。迅销集团在最新财报中也表示,要“致力拓展全球电子商务”、“整合网路商店与门店为业务核心,加快相关体系的建设”。

在产品上,柳井正也一向注重以数据为导向,他要求公司必须通过商品电子标签,每周实时监控订购单及库存,并按此来进行生产。这让优衣库在疫情期间,虽然线下门店效益受到影响,但电商业务涨势明显。2020财年,优衣库日本电商收入大涨29.3%,优衣库国际电商收入上涨20%,极优电商销售增幅60%。

优衣库之所以能在渠道端反应迅速,背后依靠的是强大的供应链能力。

供应链是快时尚品牌的核心竞争力之一。事实上,ZARA、H&M、优衣库和GAP四大全球快时尚巨头,践行的都是SPA(Specialty retailer of Private label Appare)商业模式,即从商品策划、生产到零售一体化控制,最大限度地控制仓库、物流和管理成本,从而加速供应链运转,对市场进行快速反应。

2019年,迅销集团电商和门店的库存信息就已经实现一体化,实体店是电商仓库职能的补充,顾客在网上订购商品后由门店发货,也可以到店取货。据悉,从面料企划、商品企划、销售计划、生产计划到销售过程,这一套再循环体系中的优衣库产品周期仅有18周。

据媒体报道,迅销集团还正在全球主要市场建设可使商品分拣和出入货实现自动化的最先进仓库,预计2022财年(截至2022年8月)内在中国启用这样的仓库,自动仓库将大幅度提升配送速度。

优衣库某门店

优衣库某门店

图源:公开资料

除了快、准、狠的数字化能力,优衣库在中国市场逆势上扬的另一大关键因素,或在于抓住了中国新一代年轻消费群体的心智。

一方面,优衣库与奢侈品牌的设计师合作,推出了不少风靡一时的联名款,比如与艺术家KAWS的联名UT、与设计师吉尔·桑的合作系列单品等。这些联名款虽然仍以优衣库的风格为基调,但让消费者们接触到了大牌设计,尝到奢侈品的“味道”。可以说,联名服饰间接满足了青年群体对奢侈品的渴望。

另一方面,优衣库UT系列仍在不断更新,联名对象扩展到了漫威、樱桃小丸子、小黄人、linefriends等具有明显当代年轻人集体意识的文化IP。从2014年起,UT系列产品被定义为“新世代T恤”,也让优衣库受到越来越多“Z世代”年轻人的青睐。

图源:优衣库网络旗舰店

图源:优衣库网络旗舰店

新中产or下沉市场

数字化能力及联名款创新是开拓市场的强有力工具,优衣库更关键的生命力,在于倡导甚至影响全球的生活方式和美学理念。

2003年,优衣库刚进入中国上海、北京。由于之前在日本主打低价形象大获成功,优衣库一开始想要复制日本的低价模式,不过没想到中国的消费者并不买账,认为低价就是廉价,代表着品质不佳。因此柳井正决定扭转优衣库长期坚守的低价形象,将服装的价格提升并定位于中产市场。

这也是优衣库发展史上非常重要的转型案例,后来,柳井正还将这段经历写进了自己的著作《一胜九败》里。

2013年,创始人柳井正重新定位了优衣库品牌,将品牌口号改成“LifeWear”,意为让“所有人生活变得更加美好而设计的服装”,强调简约高质、具有美学特质的产品。柳井正曾说:“我们不是卖时尚,而是卖Style,尤其是生活方式。 我们制作服装是为了让人们表达对生活的态度。”

2018年起,在《POPEYE》原总编、时尚界“男魔头”木下孝浩的主导下,优衣库以一年两期的频率推出免费杂志《LifeWear》,专访了即使在中国也家喻户晓的名人们,如+J系列设计师Jil Sander、村上春树、坂本龙一以及建筑师安藤忠雄等。

从产品定价、风格设计、门店装修、代言人等诸多方面,优衣库以近乎完美的自我包装完成了定位升级,致力于成为“新中产”美好生活中的一部分。

优衣库联合《第一财经周刊》在2017年发布的《新中产品质生活报告》中,这样描述“新中产”:“品质为先,要匠心也要个性;热心文创,要诗也要远方;健康至上,生活就是运动场;无智能,不生活;新零售时代,人人都是体验专家。”

但在众多消费者的认知中,优衣库依然是性价比的代名词。2020年底,#优衣库悄悄涨价#话题曾登上微博热搜,关注量2.8亿,讨论量1.1万。对此,优衣库官方回应称:“商品没有涨价,只不过是增加了中高端产品的占比。”

为了在中国市场更长远地立足,优衣库还将目光瞄准了中国三四线城市的下沉市场,或许那里将是优衣库们未来的“耕耘沃土”。

2021年3月,优衣库大中华区首席市场官吴品慧称,未来优衣库不仅将提升在中国市场的开店速度,保证每年开出80家-100家门店,同时会将门店下沉到三四线城市之中。

开店一向是优衣库最重要的市场策略。柳井正曾在《一胜九败》提到过优衣库的开店经验:在某一个区域集中开店,当门店数达到一定数量后,销售会一下子上升。他将这一经验总结为“统治优势现象”,并在某种程度上主导了优衣库在中国市场的开店计划。在柳井正的理解中,中国的人口有望支撑起3000家优衣库门店,年销售额将达到1180亿人民币左右。

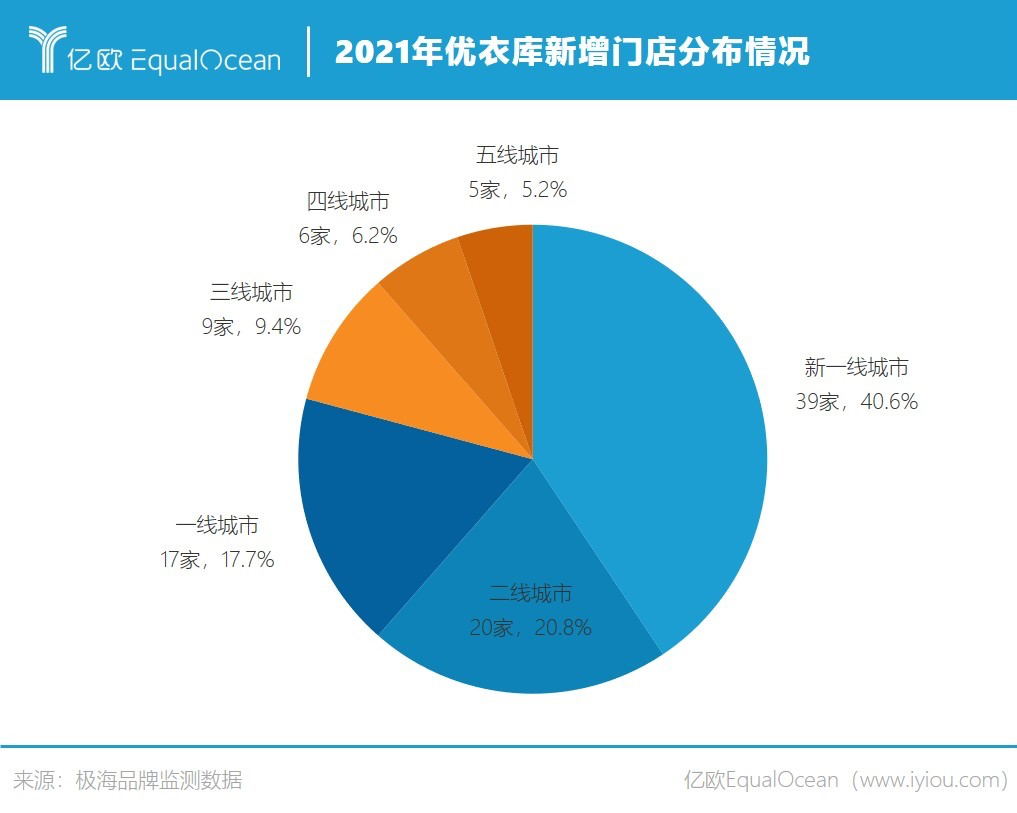

据极海品牌监测数据,从2021年初到12月,优衣库新增门店96家,其中一线城市17家、新一线39家、二线20家、三线9家、四线6家、五线5家。新店仍然主要集中在新一线和二线城市,可见优衣库下沉的愿望并不理想。

在中国的三四线城市,优衣库的简约基础款是否符合消费者喜爱的穿衣风格,偏“新中产”的产品定价对于当地消费水平来说是否过高,都是值得探讨的问题。

多位三四线城市的受访者也几乎一致表达了对优衣库“下沉”的悲观态度:“在小城市,80后、70后或者更年长的人,会觉得优衣库的衣服色彩单调,款式也普普通通,跟不是品牌的普通衣服没有区别……”

亿欧EqualOcean新消费事业部分析师曹玥预测:“优衣库可能至多下沉到三线城市,因为它的风格不太符合小县城的购物习惯。”亿欧EqualOcean新消费事业部分析师杨良认为:“三四线城市服装竞争太激烈了,优衣库想讲的下沉市场消费升级的故事,或许没有那么好走通。”

尾声

2021年2月,优衣库曾以10万亿日元市值超越了Zara母公司Inditex,一度成为全球市值第一的服装企业。

但这并不意味着它已成功成为全球第一服装品牌。在疫情冲击、政治压力之下,优衣库日本市场业务陷入苦战、中国市场业绩出现下滑、欧美市场依然存在感弱,相比“在全球市场上赚钱”的目标还有一定距离。

在风云际会的全球快时尚行业,经历激烈的竞争和疫情的冲击后活下来的优衣库,无疑是上一个时代的赢家。但市场上已经出现一些新力量,可能会成为优衣库们的“劲敌”。

比如2008年成立的中国快时尚跨境电商企业SheIn,凭借物美价廉、上新极快、款式丰富的产品标签,和优越的“小单快返”柔性供应链反应能力,几年之内迅速席卷欧美市场。Euromonitor数据显示,以自有品牌产品的销售额衡量,SheIn已成为世界上最大的纯在线零售时尚类公司。

在接下来的10年、20年甚至50年,优衣库能否继续“笑傲江湖”,还是一个未知数。

参考资料

1、《优衣库如何面对中年危机》,首席商业评论

2、《优衣库能一直赢下去吗?》,互联网指北

3,《优衣库退烧,加码高线或是下沉?是个难题》,极海品牌监测

4,《基于消费者行为调查的优衣库营销策略研究》,全球流通经济

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。