如何更通俗易懂的介绍DeFi?它是否涉及“犯罪”?

文 | 末班车笔记

估摸着很多人跟我一样,踏入币圈后,面对着很多缩写的英文单词,内心是抗拒的,尤其是对于英语不好的人来讲,这种内心的抗拒,会让自己潜意识不愿意去花时间去了解很多代币背后的项目到底是什么,于是面对这么多的项目不敢投,怕投,甚至凭感觉投,先不从最后结果怎么样,至少可以肯定的是,即使你投的项目最终是盈利的,但是这个过程中你的心情是忐忑不安的。

所以,我建议新人,最好是花一点时间,去适应币圈的环境,毕竟币圈是国际化的,偶尔花点时间学点英语总该不会吃亏的,哪怕你学不进去,也好歹把你投的代币的英文缩写背后的含义弄懂吧?

今天还是来聊一个老话题,即怎么通俗易懂的跟别人介绍DeFi?

我先讲一个我印象中的一件事。

再讲另外一个例子。

直到最近,我才对大学里学到的“准备金”制度有了一个大概的了解,也就是如果一家银行拉到了一笔存款为10w,那么根据央行的准备金制度(比如央行规定准备金率为10%),这家银行就可以把其中的9w贷出去,但对于银行来讲,它就可以在资产负债表中增加一笔9w的资产,而在这个市场,9w的钞票就被创造了出来。(因为存款客户a 10w是可以随时取用的,对于客户a来讲钱还是10w,但是银行却可以根据这个制度把9w借给客户b,对于整个市场来说,这个9w相当于是无中生有)

也许有人会问,介绍DeFi跟这个故事有啥关系?

因为你要理解DeFi,去中心化金融的含义,那么你就必须要理解中心化的金融背后运行的一些逻辑。

上面两个例子有几个关键词:集资、吸储、分红。

不管那个首富集资也好,还是银行吸储也好,他们都会通过分红、利息这些手段,来吸引我们小老百姓将手中的闲钱给他们,他们拿到这些钱集中去做其他一些事,比如首富拿钱开发项目,银行拿钱去放贷,钱吸引的越多,对他们来讲,更容易把事办成,所以这个过程中,为了使自己的业务有很好的发展,于是需要源源不断的现金流来提供流动性。

像保险、P2P、信托基金、私募等等其实都差不多。

但是,首富集资是犯法的,而银行吸储蓄是被允许甚至是被鼓励的,因为金融是一项风险很高极度依赖机构信用的一项特殊业务,需要经过国家政府特批持牌经营,有了金融牌照,就相当于有背书,这也代表着国家对于机构能力的认可,并对其进行一定程度上的监管,即使机构倒闭了,兑付能力有问题,政府也会在某种程度上来兜底(比如包商银行破产),而像这种个人、民间机构,因为很容易脱离监管,而控制风险能力相对于大机构很弱,往往一旦发生问题,就很容易卷款跑路,或者经营不善而倒闭发生兑付问题,因为涉及面比较广,会经常产生一些社会不稳定的因素,所以从这个角度,政府往往会对这款进行立法,以限制这种行为。

上面那段文字的关键词则是:金融牌照、背书、跑路、信用。

总结来讲,就是我们现实中的金融,其实都是由那些持有金融牌照、有背书的中心化机构运行的,极大程度上依赖机构的“信用”,而像一些民间金融,容易发生一些诈骗、跑路的事件。

上面那些关键字,其实就是中心化金融的一些特点以及存在的一些问题。

而DeFi,去中心化金融呢?

这就很好理解了,“去中心化”,去的就是“金融牌照”、“信用背书”这些,而两者业务本质上也是一样的,都是通过分红、利息的手段来吸引大家把手中的闲钱投到项目里去,给项目提供流动性,只是一个有中心化机构背书运转而另一个没有而已。

所以你可以简单的把这些DeFi所谓的“流动性挖矿”理解成“吸储”行为,通过提供分红、利息的方式来吸引大家把手中的数字货币投入到项目中,增加这个项目的流动性。

为什么没有中心机构也能运转,怎么保证它不跑路?这里就涉及到区块链的智能合约了,我之前也简单的写了一篇关于DeFi的文章,感兴趣的可以看看P2P,一场失败的金融实验

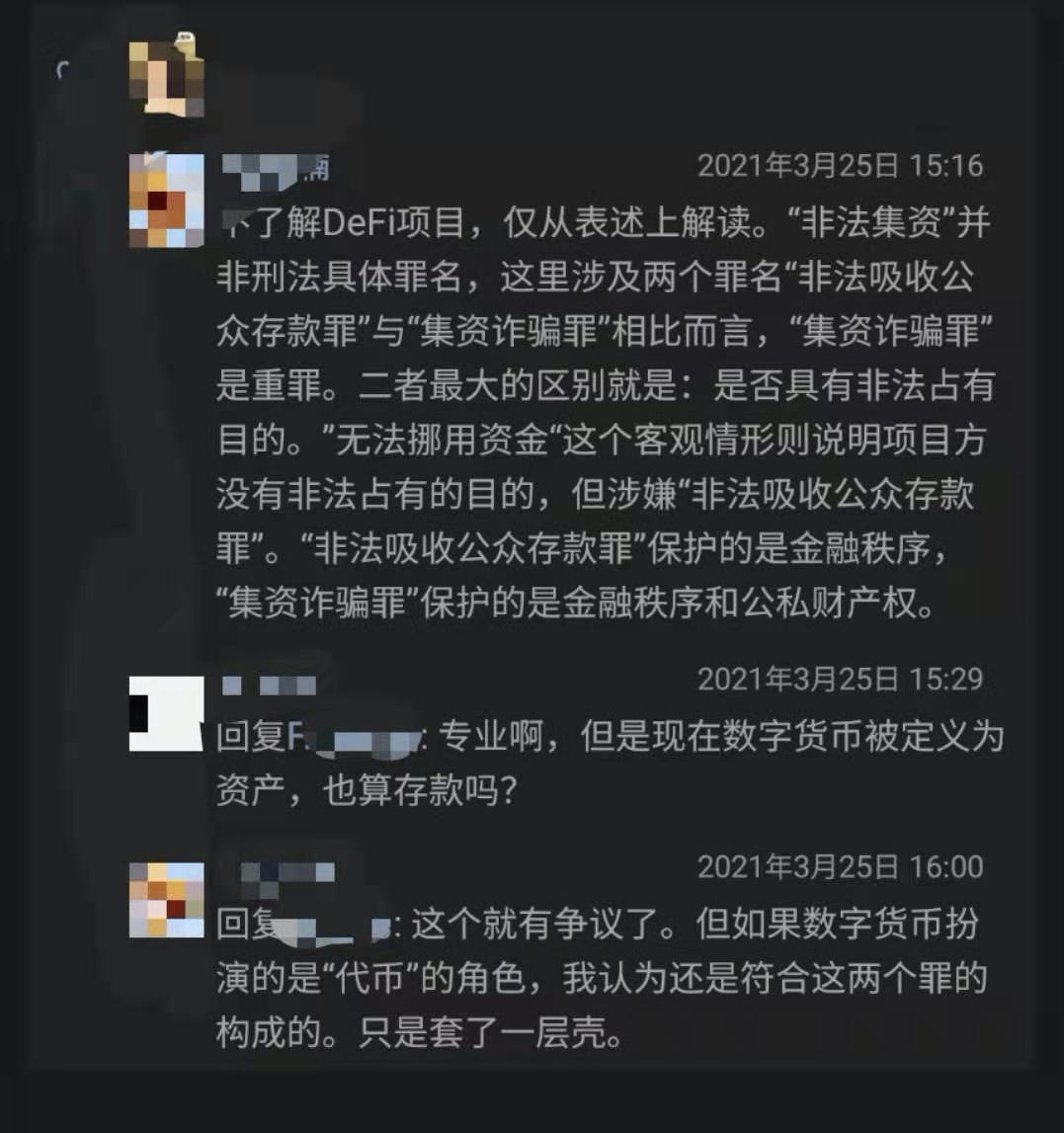

至于DeFi会不会涉及到犯罪,比如”非法吸收公众存款罪“、“集资诈骗罪”,我前段时间也在朋友圈问过,下面是我一位从事法律行业的朋友回答的,仅作参考,其实很多细节是值得讨论的。

好了,又到了一周一次公布持仓的时候了。

个人“模拟”持仓展示,仅作展示不构成任何投资建议

主流币:BTC($36000\$47558\$51283\$54850)、ETH($1390\$1599)

去中心化交易所:Uniswap($27)、Curve($1.99)

跨链项目:DOT($36.5)

风险提示:括号类为持仓买入的价格,仅作参考,且不构成任何投资建议,也不推荐购买虚拟数字货币。