2022年智能家居十大预测新鲜出炉:全屋智能驶入快车道?健身镜成新宠……

导读

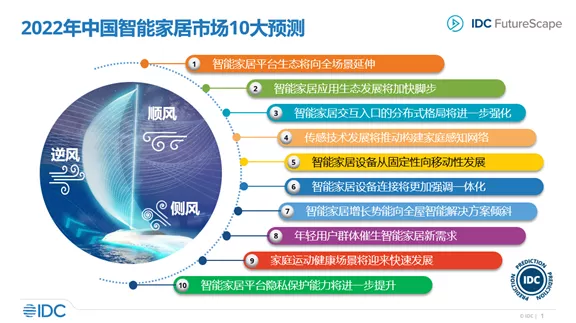

近日,IDC FutureScape发布了对2022年中国智能家居市场的十大预测,物联网智库对预测进行了进一步的解读,希望可以与产业共同探寻发展方向。

01

02

03

04

05

06

07

08

09

10

评论

下载APP

下载APP

导读

近日,IDC FutureScape发布了对2022年中国智能家居市场的十大预测,物联网智库对预测进行了进一步的解读,希望可以与产业共同探寻发展方向。

01

02

03

04

05

06

07

08

09

10