抖音快手相继杀入万亿云市场

当前,云计算行业仍然是国内少数几个优质赛道之一。

1

快手正式进军To B赛道

随着C端流量逐渐枯竭,互联网大厂的商业模式逐渐向B端迁移。

近日,快手宣称将于8月10日发布StreamLake品牌,推出面向各行业的音视频、AI产品与解决方案,这也被视作快手正式进军To B赛道的一大信号。

具体说来,StreamLake计划提供的是基础性服务,包括点播云、直播云、智能审核和虚拟人等,适用范围包含视频、直播相关的垂类企业。

而不久之前,快手被曝出已经成立了独立业务部门“溪流湖”,负责研发To B相关业务。并且,该业务部门将由快手高级副总裁于冰来领队,直接向快手CTO汇报。

内部人士透露,快手云服务业务目前处于测试阶段,预计今年年底或明年年初可以正式投入市场与云平台的几大巨头竞争。同时,快手可能在年内建立相应管理构架,现在产品和团队都在紧锣密鼓的搭建中。

可见,快手内部将发展B端业务放到格外重要的地位,重视程度可见一斑。

值得一提的是,就在7月底的光合创作者大会上,快手创作者服务负责人袁帅透露,今年将内测面向创作者的APP,进一步推进创作者服务标准化。

从面向幕后创作者到开发B端市场,种种迹象表明,快手正在加速To B业务。

其实,过去几年里,快手为了发展To B业务也做过很多尝试和准备。

早在2018年底,快手收购了在线写作办公平台“一起写”,首次切入云端协同办公领域。彼时的“一起写”已经拥有10万家企业客户,体量虽不及腾讯文档、石墨文档等头部平台,但也是当时的优质平台。

快手拿下“一起写”之后,外界也在猜测其将加速布局B端业务,跟腾讯、阿里抢生意。但事实上,之后的快手一直没有大动作,似乎并不着急扩宽业务边界。

沉寂了将近四年,快手终于再次发力To B业务。

而与不紧不慢的快手相比,其多年老对手抖音也在积极拥抱B端,且步伐走得更早、也更快。

字节在2017年就开始试水企业服务,主要給国产手机厂商的内置浏览器输出推荐算法和内容。

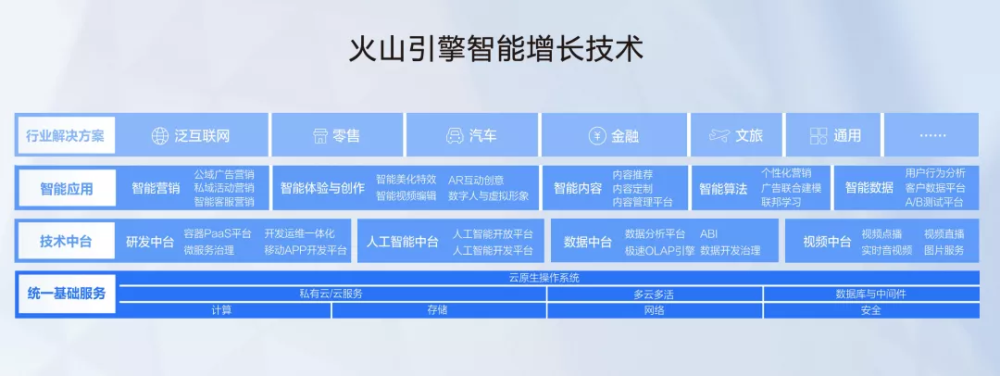

2020年6月,字节正式上线了“火山引擎”,其定位是面向B端的技术服务平台。2021年11月,火山引擎成为独立业务线。

一个月后,火山引擎推出了第一个大项目——全系列云产品,包括基础云、数据中台、开发中台、AI、视频及内容分发五个大类,共计78项具体服务。

火山引擎总经理谭待曾表示,“追求极致性价比是火山引擎的首要服务理念,但这不是意味着打价格战,而是通过技术驱动和资源共享实现最优配置。”换句话说,字节To B业务主打的卖点是性价比。

快手慢赶,抖音紧追,不少互联网企业都在B端业务疯狂试探。

2

抖音快手看上同一个领域:云服务

无论是快手的StreamLake,还是字节的火山引擎,不难发现,它们的共同点都是提供云计算服务。

或许不少人会有疑问,两个主营直播、视频的企业,为什么要入局面向企业端的云服务?其实,抖音、快手最初的目的并不是以“攻”的姿态入场,想要从市场中分得一杯羹,更多的是不得不做的防守行为。经历几年的快速发展后,用户增长变难,想要在C端获得新的流量增长愈发困难,其主营业务广告和直播正面临着增长瓶颈。财报显示,今年一季度,快手的广告业务和直播业务收入分别为114亿和78亿,均实现同比增长。但从同比增长速度来看,这两项业务都面临严峻挑战。

其中,广告业务同比增长33%,相较去年一季度的161.5%大幅缩水,且同比增速已经连续七个季度下滑;直播方面,一季度同比增速为8%,较去年四季度的12%有所倒退。

不仅快手,抖音也面临着同样的困境,去年年底,字节商业化产品全员大会上传出消息,2021年上半年,国内广告收入停滞增长,抖音也没能幸免。增长放缓、亏损放大,成为抖音、快手的共同宿命。主营业务难以延续爆发式增长,相比之下,B端就是一片待开发的荒地。B端业务千千万,偏偏看重云计算服务,这不仅是为了从B端获得新增长,也可以满足自身的需求,可以说是一举两得的好生意。首先,自建云服务可以减少企业自身对外部厂商的依赖,即使不对外提供,至少也可以摆脱受制于人的局面。并且,随着商家的交易数据、消费者的个人信息等敏感信息越来越多,如果将它们假手于人,难以保证内部数据信息的安全,自建云服务势在必行。不仅如此,云服务具有极高的市场价值,能够帮助企业有效地降低成本。以快手为例,自2020年12月31日-2021年6月30日的半年时间里,快手向腾讯支付的云服务、技术服务费用分别为15.59亿和11.11亿。

随着业务不断扩展,数据体量激增,对云服务的需求也就越大,如果不自建,那么花费的服务费只会越来越多。

字节、快手这类以短视频起家,也是从主营业务出发探索云服务。目前快手的StreamLake选择从音视频切入到云服务,加上其在技术、产品上的优势,能大幅提高对客户的服务能力。而字节的火山引擎,除了视频内容类,还拓展到了更为广阔的领域,包括前文所述的基础云、数据中台、开发中台、人工智能等。

素有“APP工厂”支撑的字节跳动,也发挥了APP矩阵的优势,充分调动所有资源为To B计划保驾护航,每个部门、不同产品都承担着相应的角色定位。旗下的抖音、今日头条、懂车帝等王牌APP是字节云服务的成功典范,也是火山引擎的活字招牌。

素有“APP工厂”支撑的字节跳动,也发挥了APP矩阵的优势,充分调动所有资源为To B计划保驾护航,每个部门、不同产品都承担着相应的角色定位。旗下的抖音、今日头条、懂车帝等王牌APP是字节云服务的成功典范,也是火山引擎的活字招牌。3

云市场初具格局,竞争激烈

都说云服务是一门好生意。

从市场规模来看,似乎也在印证这一点。

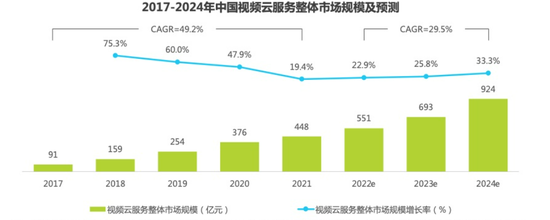

相关数据显示,截止2021年,中国视频云服务市场规模约为448亿元,预计未来三年将保持29.5%的年均复合增长率,到2024年增长至924亿元的规模,这就意味着国内云服务市场规模正在进一步扩大。

好生意大家都想做。现在的云市场虽然渗透率低,但很多大厂早已开始布局,并已经初步形成“三大云”的格局,即阿里云、华为云、腾讯云。

这三大云服务厂商已经在行业内深耕多年。其中,华为云最早,从2005年就开始成长;阿里云创立云2009年;腾讯云紧随其后,于2010年正式对外提供云服务。

凭借先发优势,“三大云”已经成为国内云市场的头部玩家:2021年,阿里云拥有37%的市场份额,遥遥领先;华为云和腾讯云分别为18%和16%,加起来就占了71%的市场份额。

除了这三大玩家,还有百度云、金山云、京东云,以及美团和滴滴等也都纷纷进军,一时之间,云市场巨头林立。

对于姗姗来迟的快手、抖音来说,面对强敌的围攻,想要打赢这场仗的难度可想而知。

除了竞争激烈外,国内云服务市场还存在普遍的需求分散、毛利低等问题,云厂商们都在试图提升自身服务能力,获得更高的利润。

各大企业争先“上云”,但由于它们大多各有特色、形态和技术比较单一,而客户企业更喜欢在一个平台内完成所有需求。

在云市场尚未出现集合多种功能于一体,一个平台无法满足所有需求之际,抖音、快手采用AI技术与产业需求结合的方式,或许更有发展前途。

总的说来,各大互联网企业都有做云计算的考量,并持续发力,但不代表都能成功,即便现在国内云服务赛道的竞争激烈、“马太效应”愈发明显,但格局并非牢不可破。

想要翻越云服务“三座大山”,后来者们需要的是修炼“内功”。

THE END如果喜欢我们的文章可以点击右下角的“在看”更多精彩内容,请点击名片关注我们☟☟☟