汽车如何成为智能伴侣?

早起的人,更能尝到甜头。

全文4441字,阅读约需9分钟

文|梅旭康

编辑|郝秋慧

来源|亿欧汽车

ID:EO-AUTO

题图|Pexels

“不要让驾驶成为一种负担。”芯擎科技董事兼CEO汪凯博士对亿欧汽车如是说道。这也代表着诸多用户最朴素的驾乘愿景。

2022年,以电动化、智能化为代表的汽车产业百年变革将持续深化。

再回首,油车似乎已是“百年身”,绿色能源慢慢成为汽车躯干中流淌的“血液”,产业焕发出了新的生机。

AI、大数据、5G等技术蓬勃发展,一场汽车产业的智能化革命也悄然兴起。

其中,与用户体验联系最为紧密的座舱空间,在智能化浪潮的催促之下改头换面,不同往日。用户需求变化,对体验感的注重程度升高,使得智能座舱逐渐成为汽车刚需。

尽管群雄并起,但市场对何谓智能座舱还没有一个统一的定义,更多的是各自为战,2021年的智能座舱产业,在一片火热景象中野蛮生长。

转眼又是一春,亿欧汽车认为,在2022年,智能座舱产业存在以下四大发展趋势。

产业蓬发,智能初显,以用户需求为导向提升智能座舱渗透率

工信部数据显示,2021年,中国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了连续3年的下降趋势。

其中,新能源汽车销量达352.1万辆,同比增长1.6倍,连续7年位居全球第一。

汽车市场在2021年经历着大刀阔斧的变革,在世界疫情余波阵阵,缺芯等现象仍未结束的情况下,中国汽车产业玩家交出了一份足以令人赞叹的答卷。

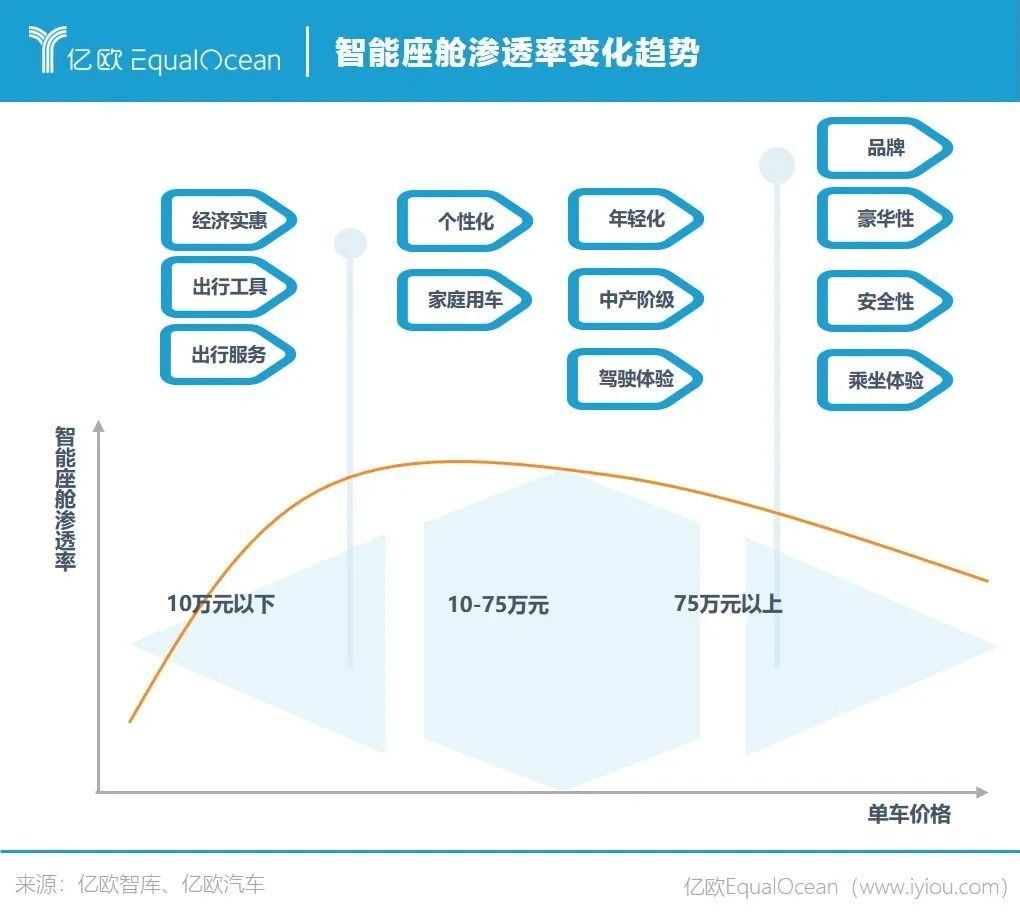

伴随着新能源汽车走向舞台中央,智能座舱的渗透率也水涨船高。亿欧智库调研数据显示,2021年中国市场乘用车智能座舱渗透率已过50%。

亿欧智库预测2022年,中国新能源汽车销量将达到接近450万辆。亿欧汽车认为,新能源汽车作为汽车智能化变革的良好载体,其市场占比的变化将与智能座舱的渗透率呈正相关。

根据亿欧智库调研,10万至70万车型是智能座舱发力的主力区间。

如今,汽车市场由哑铃型逐渐转变为纺锤形已成为行业共识,市场主力车型向中低价格区间靠拢,将进一步提升智能座舱的渗透率。

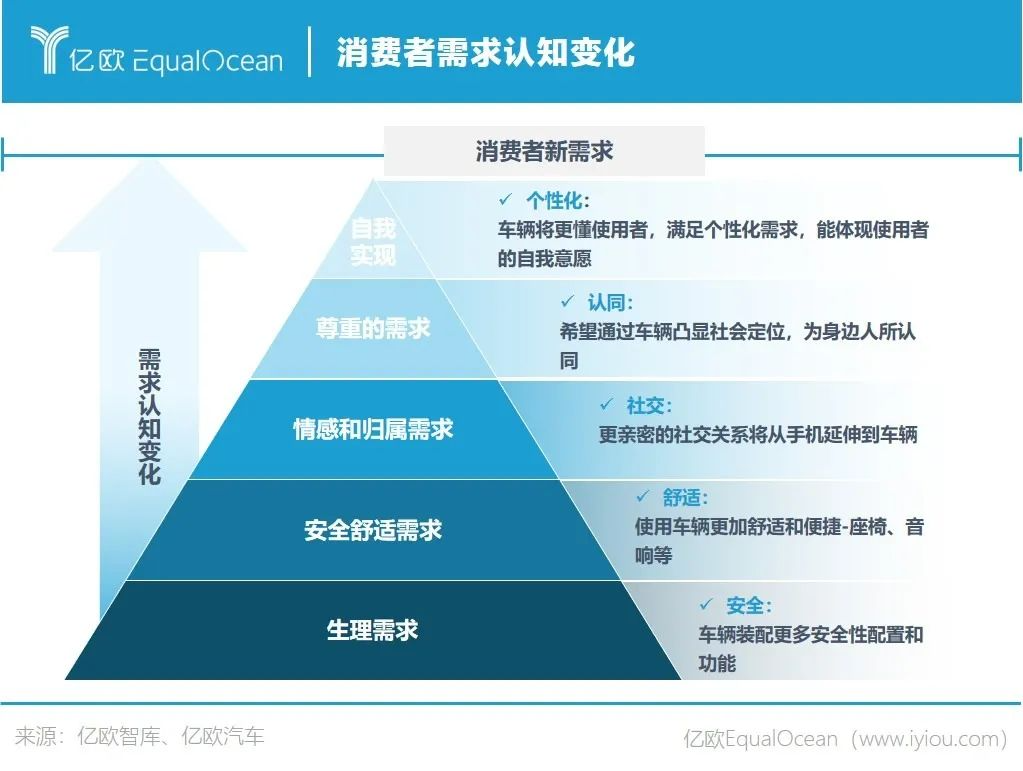

影响智能座舱产业发展的更深层次原因是用户需求的变化。

在亿欧汽车看来,对于座舱需求认知,消费者已经从简单的生理安全需求,逐渐发展为个性化与自我意愿的满足。

舒适度、社交、认同感、个性化等成为消费者购车的新需求。用户开始更加追求汽车的附加使用价值,而不仅仅是将其作为代步工具。

智能化作为实现诸多个性化需求的最好方式,已经成为左右消费者购车意愿的重要因素。

C端智能化需求提升,智能座舱成为实现用户需求的登陆点,车企响应需求进行变革是企业发展的第一要务。

亿欧汽车认为,伴随着电动智能汽车的大力发展,市场用户需求的转变,在2022年,智能座舱产业将继续保持高速前进,C端市场将促进智能座舱产业进一步蓬勃发展。

交互多样,场景细分,以精准、精细为目标促进智能座舱个性化升级

“体验、服务”在智能电动时代成为老生常谈,而座舱空间与用户体验最为直观的连接纽带就是交互体验。

座舱内的人机交互将应用与驾乘人员连接打通,为座舱内应用与服务的呈现进行赋能,目前已经成为提升用户对于座舱内应用与功能体验的决定性因素。

HUD等显示系统的变革也必将带来交互方式的更新,伴随着座舱构件形态的变化,交互成为智能座舱体验的灵魂所在。

科大讯飞智能座舱产品线总监田雨对亿欧汽车说道:“目前在行业里面,还没有看到一个比较完美的交互体验的标杆,业内仍需持续探索。”

目前来看,语音交互仍然占据主导地位,在其技术越来越成熟的同时,多模态交互被提上日程。DMS等视觉方案,还有手势指令等多种交互方式逐渐成为车型的重要卖点。

与交互方式多样化相互呼应的是交互场景的精细化。

汽车的机械属性边界不断拓展,逐步发展为具备拟人温度的第三移动空间。

用户使用需求变多的同时,各种具备针对性的细分场景也将逐渐上车。

不局限于驾驶环境,驻车场景下的交互体验也将成为用户关注重点,诸如休息区、KTV、办公等不同场景下的交互模式需要企业做针对性开发。

中科创达座舱产品中心总经理吴桐在接受亿欧汽车访谈时表示,硬件慢慢走向标准化,软件走向平台化,一众企业要想进行真正的差异化竞争,可能要聚焦于精细化,围绕特定目标人群,进行有针对性地发力。

个性化亦十分重要,千人千面之下代表着不同的用户需求,个性化交互将成为打造差异竞争的重要助力。

交互技术、场景的不断丰富,实则是为了满足如今用户驾乘的多样化需求。在方式逐渐多样化的同时,提高精准度是不可忽视的长期路线。

吴桐讲道,以前是人找服务,现在是服务找人,需要把用户真正想要的服务或者体验,准确送达用户,“交互精准度的提升,实际上带来用户体验的提升。”

亿欧汽车认为,2022年,在多模态交互、个性化交互大力发展之时,提高交互精准度,将成为诸多厂商的发力重点。

人机共驾,算力为基,以高算力为基础打造座舱差异化竞争

显示系统的变革发展、“一芯多屏”成为行业共识、交互需求逐渐丰富,以及汽车架构由分布式向域控制器转型的变革趋势,也使得对芯片的要求越来越高。

算力无疑是智能化的基础之一,芯片则是汽车产业智能化的根基之一。

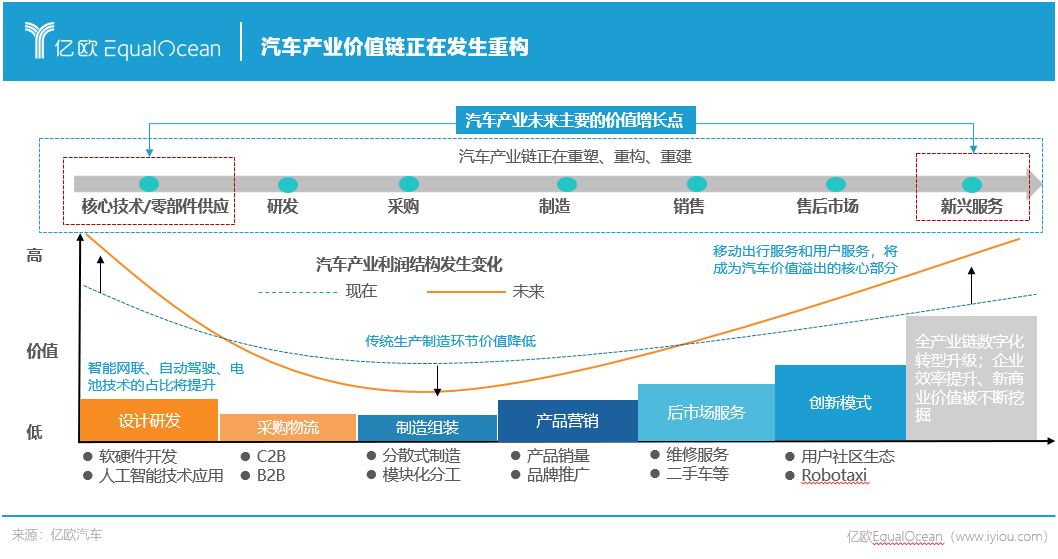

汽车产业价值链发生变化,核心技术/零部件提供商和新兴服务等板块价值空间将进一步扩张,其中就包括智能座舱相关智能技术、核心芯片及操作系统等领域。

地平线首席生态官徐健曾讲到,在智能汽车协同创新的过程中,从芯片到操作系统,再到自动驾驶,以及人机交互和智能汽车海量应用,其差异性由下而上逐渐增加。

芯片研发对时间、资金等方面的严苛要求,迫使只有长期主义者,才能玩转芯片产业。

正因为如此,造芯企业想要打造底层芯片产业的差异性,难上加难。

汪凯对亿欧汽车说道:“我认为芯片行业,在很多时候,没有所谓商业模式的创新,而是技术的创新。”

他认为想让产品真正具备竞争力,算力是要有基本保证的,如果达不到足够的算力,那么跟国际上一些先进的产品就没有可比性。

2021年12月,芯擎科技发布了国产第一颗7nm智能座舱芯片“龍鹰一号”,并将于今年年底在吉利相关车型搭载。亿欧汽车了解到,“龍鹰二号”也已经进入了设计阶段。

一开始就选择7nm制程的芯片进行研发,无疑是一种挑战。

汪凯表示,在芯片行业,要从制高点出发,只有做出先进的高端的芯片,才会在行业里有立足之地。“最后的竞争一定是高手之间的竞争。”

这也反映了一种行业现状。相较于国外老牌巨头芯片企业而言,中国芯片产业起步较晚,无论是技术还是生态相较于国外都存在一定的差距。

要想实现超越,实属不易。

但中国汽车产业的飞速发展,为相关供应链产业培育出了一片沃土,提供了生长所需要的“养分”。

亿欧汽车认为,2022年,算力比拼仍在进行,芯片企业依然深耕核心技术,但区别于以往高通等国外巨头专美于前,中国芯片具备充足的潜能,连同与之深度绑定的底层操作系统等,逐渐走向国产替代的道路,从而在高算力芯片的基础上,辐射底层操作系统及上层软件应用,构建软件生态,打造差异化竞争。

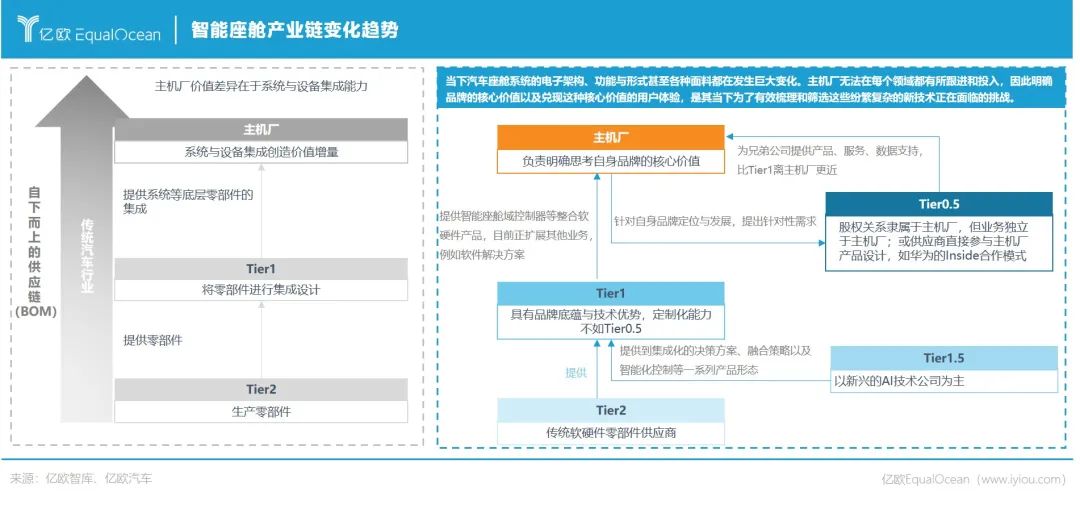

生态融合,跨界延伸,以主机厂为核心构建产业网络

“我觉得在智能座舱领域一定会出现这种群雄割据的局面,互相依赖和互相融合,这是必然的趋势。”田雨说道。

区别于传统的Tier 2、Tier 1、主机厂的供应链线性结构,智能座舱涉及到软硬件的集成,因此供应商会结合所提供的不同产品类型,不断切换身份,导致产品边界不断拓宽。

亿欧汽车认为,如今,汽车供应链将从线性结构逐渐转化为网状结构,随后产业互相交流碰撞的机会也会增多,对于行业创新将带来一定的促进作用。

其中,传统供应商、互联网科技企业等,将围绕主机厂构建生态,融合竞争。

吴桐表示,OEM作为中心,它所需要具备的能力比以前要高,基本上要上一个很大的台阶,对OEM来说是一个新的挑战。

智能座舱产业复杂程度猛增,主机厂无法面面俱到,其需要明确自身品牌定位以及产品核心竞争力,建立一套完善的筛选机制,避免华而不实,盲目对标,同时需要处理与产业各级组织的关系。

主机厂参与融合竞争的重点在于生态的构建,包含用户生态、内容生态、软件生态等诸多层面。

田雨认为,像华为这样具备全栈能力的巨头,在产业中可能会发挥重要作用。一些掌握核心关键技术和优势生态的企业,可能会在产业中形成一定的优势,掌握更多的话语权。

它们也将成为主机厂主要的合作伙伴与竞争对手,诸如华为与金康赛力斯合力打造问界M5,一汽奔腾与博泰车联网建立联合研发运营中心,在智能网联产品创新、研发和运营等方面进行深度合作等。

主机厂与优势供应商如何正确处理彼此之间的关系将成为一个长期课题。

融合成为关键词,需以更加开放包容的心态参与到产业发展,不仅是产业链的融合竞争,用户也将深度参与到产业变革的进程当中,发挥不可或缺的作用。

结语

亿欧汽车认为,智能座舱、自动驾驶出现的意义之一,在于把人们从枯燥无聊的驾驶体验中解放出来,具备真实存在的美好前景。

但智能座舱产业如今仍处在发展的初级阶段,如火如荼的盛景之下不乏危机。

“我认为在整个创新的过程中,需要警惕对标思维带来的内卷化,我们的资源是有限的,要聚焦真正的创新。”田雨讲道。

2022年,对于智能座舱产业将是关键的一年,也将是一众相关企业奠定基础、抢占先机的时刻,避免内耗,构建良性竞争态势至关重要。

交互精准、场景细分、构建标准、算力爆发、融合竞争等将成为2022年智能座舱产业发展的关键词。

吴桐对亿欧汽车说:“我坚信,中国肯定是智能网联化强有力的推动者。”

峥嵘初现,盛宴来临。芯片、交互、域控制器等核心板块将群雄并起,2022年,产业发展走向正轨,产业规模将进一步凸显,正值大有可为之时。

本文由亿欧汽车授权亿欧发布,申请文章授权请联系原出处。