【时间序列】每天都和时间序列打交道,我总结了这篇文章!

Datawhale干货

作者:戳戳龍,上海交通大学,量化算法工程师

🔴 平时工作中每天都在和时间序列打交道,对时间序列分析进行研究是有必要的

🟡 分享和交流一些自己的在时序处理方面的心得,提供一些思路

🟢 介绍时序的发展情况,以及目前业界常用的方法

🔵 代码希望能模板化,能直接复制过去使用

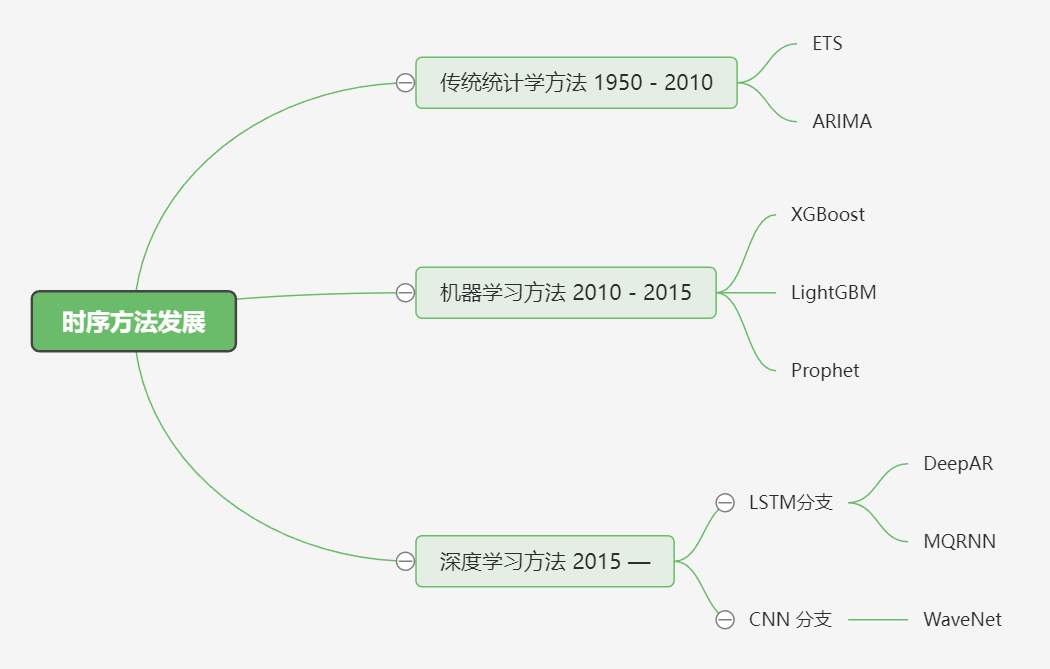

时序方法发展

时间序列特征

📌series = trend + seasons + dependence+ error

趋势

📌 时间序列的趋势分量表示该序列均值的持续的、长期的变化

Df['ma20'] = Df['amt'].rolling(20).mean()

周期性(季节性)

季节时序图

def plot_season(Df):

df = Df.copy()

# 计算每周属于哪一年

df['year'] = df['date'].dt.year

# 计算每周为一年当中的第几周

df['week_of_year'] = df['date'].dt.weekofyear

for year in df['year'].unique():

tmp_df = df[df['year'] == year]

plt.plot(tmp_df['week_of_year'], tmp_df['amt'], '.-', label=str(year))

plt.legend()

plt.show()

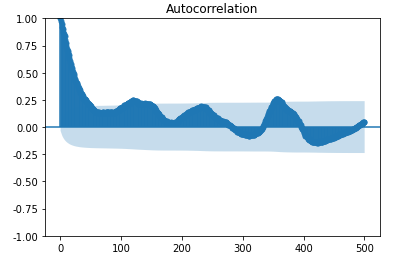

周期判断

📌如果每隔h个单位,ACF值有一个局部高峰,则数据存在以h为单位的周期性

from statsmodels.graphics.tsaplots import plot_acf

plot_acf(Df['amt'], lags=500).show()

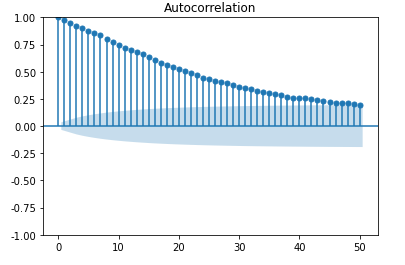

自相关性

自相关

📌自相关函数 autocorrelation function

有序的随机变量序列与其自身相比较

自相关函数反映了同一序列在不同时序的取值之间的相关性

from statsmodels.graphics.tsaplots import plot_acf

_ = plot_acf(Df['amt'], lags=50)

偏自相关

from statsmodels.graphics.tsaplots import plot_pacf

plot_pacf(Df['amt'], lags=5)

残差

外部变量 残差

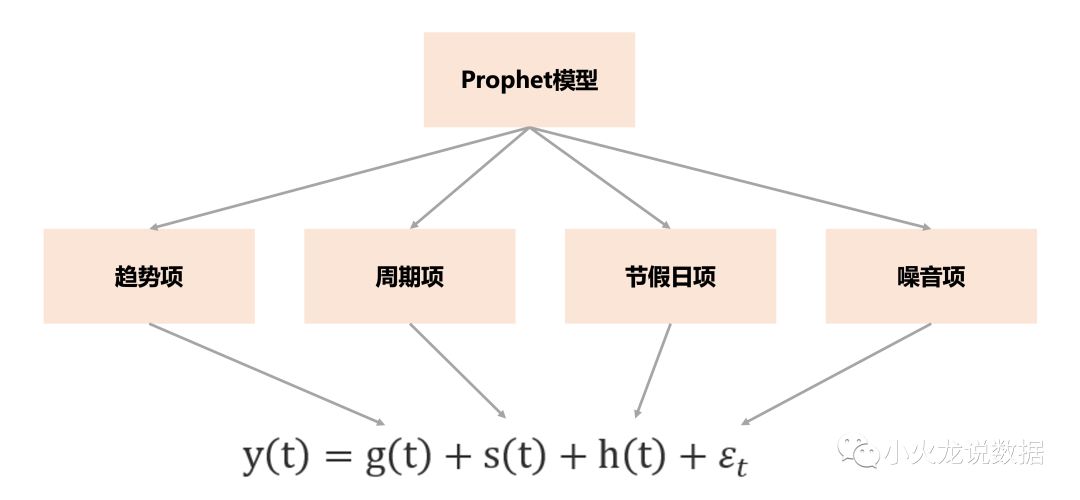

Prophet

📌官方文档:https://facebook.github.io/prophet/docs/quick_start.html#python-api

原理

模型结构

📌模型结构——关于时间的广义线性模型

g(t):trend,用分段线性函数或逻辑增长曲线(logistic)拟合s(t):seasonality,用傅里叶级数拟合。可以叠加多个季节性,如weekly,yearly (s = s1+s2……)h(t):regressor,用线性函数拟合。可以叠加多个外部变量,如节假日、温度、活动(h = h1+h2+……):模型残差 不用拟合 以上方程也可以写成乘法形式:

乘法形式和加法形式可以相互转换,乘法形式两边取对数就是加法形式

趋势

分段线性函数

📌线性趋势函数

分段线性趋势函数

超参数,由用户给出

分几段 参数,根据历史数据拟合

k:曲线增长速率m:曲线的截距

逻辑增长曲线

💚函数展示:https://www.desmos.com/calculator/8pnqou9ojy?lang=zh-CN

超参数 C:渐近线 一共分几段 参数 k:曲线增长速率 m:拐点对应时间

周期性

📌任何周期性函数都可以表示成傅里叶级数

超参数:由用户给定 参数:由历史数据拟合

🔴 函数展示:(https://www.desmos.com/calculator/5prck2beq1?lang=zh-CN

外部因素

: 模型输入, 外部因素在时刻的取值

Z可以是0-1变量 (e.g.是否是法定假日,是否是春节,是否有促销)

也可以是连续变量 (e.g.产品价格, 温度,降雨量)

:线性回归系数

算法流程

1️⃣ 先设定表达式(超参数)

2️⃣ 根据训练集数据求解参数

实践

发电耗煤预测

df_train = Df[ (Df['date']<'2022-01-01') & (Df['date']>='2018-01-01') ]

df_test = Df[ (Df['date']>='2022-01-01')]

def FB(data):

df = pd.DataFrame({

'ds': data.date,

'y': data.amt,

})

# df['cap'] = data.amt.values.max()

# df['floor'] = data.amt.values.min()

m = prophet.Prophet(

changepoint_prior_scale=0.05,

daily_seasonality=False,

yearly_seasonality=True, #年周期性

weekly_seasonality=True, #周周期性

# growth="logistic",

)

m.add_seasonality(name='monthly', period=30.5, fourier_order=5, prior_scale=0.1)#月周期性

m.add_country_holidays(country_name='CN')#中国所有的节假日

m.fit(df)

future = m.make_future_dataframe(periods=30, freq='D')#预测时长

# future['cap'] = data.amt.values.max()

# future['floor'] = data.amt.values.min()

forecast = m.predict(future)

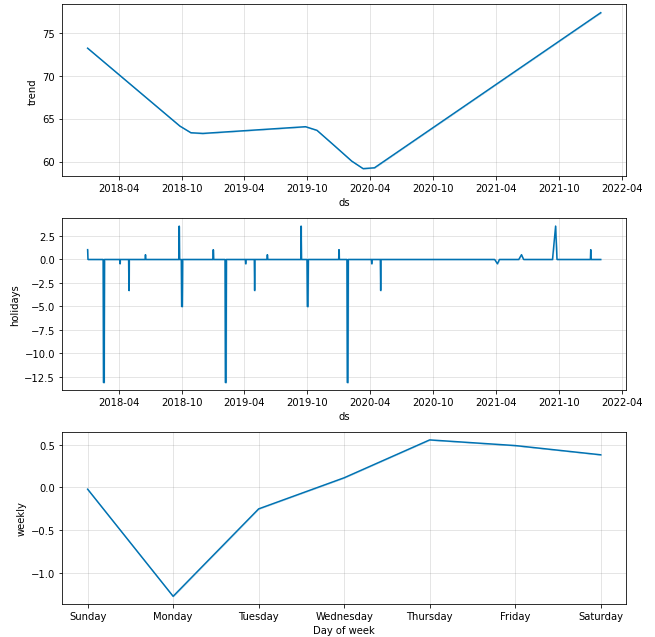

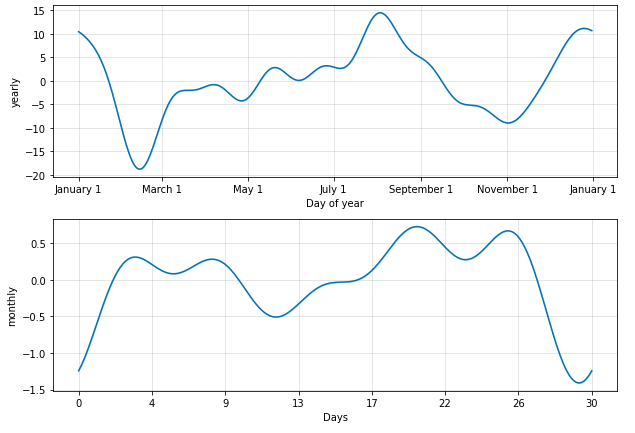

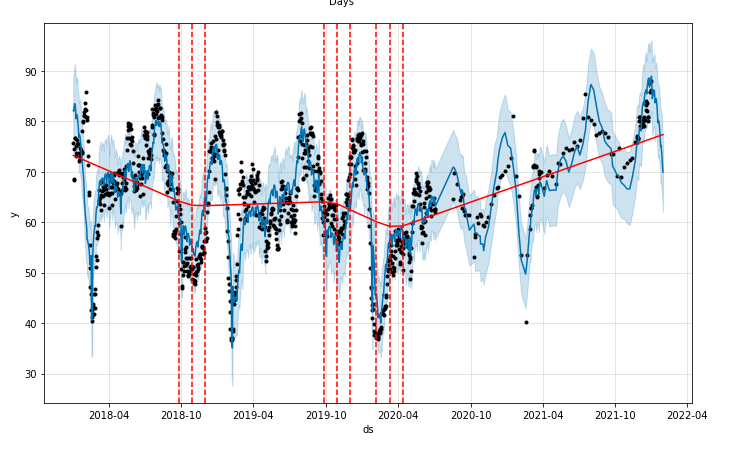

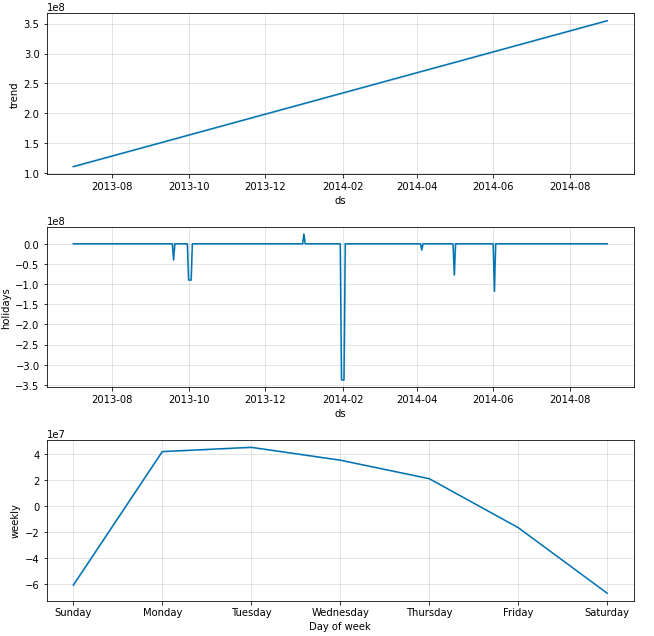

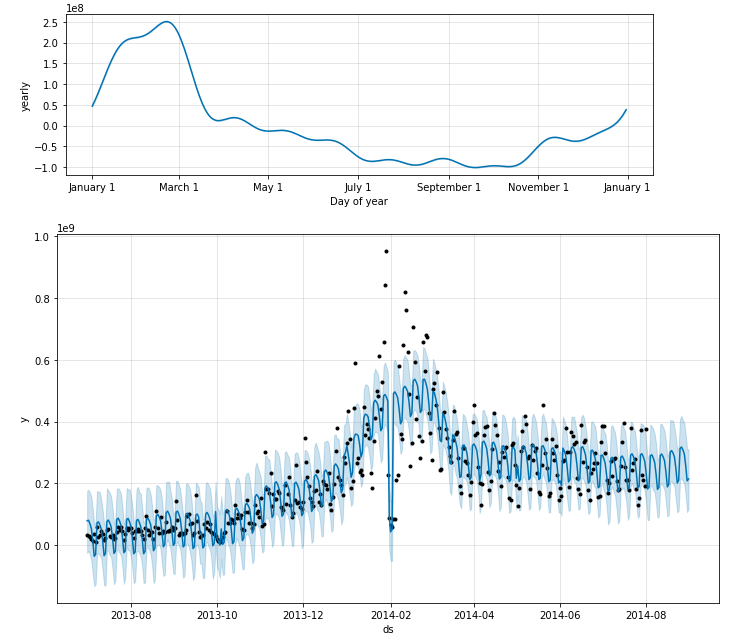

fig = m.plot_components(forecast)

fig1 = m.plot(forecast)

a = add_changepoints_to_plot(fig1.gca(), m, forecast)

return forecast,m

forecast,m = FB(df_train)

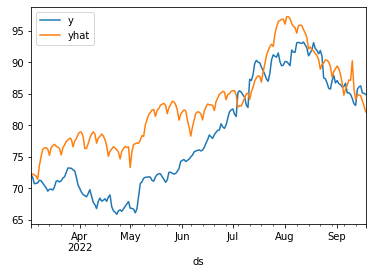

def FPPredict(data,m):

df = pd.DataFrame({

'ds': data.date,

'y': data.amt,

})

df_predict = m.predict(df)

df['yhat'] = df_predict['yhat'].values

df = df.set_index('ds')

df.plot()

return df

df = FPPredict(df_test.tail(200),m)

申购赎回金额预测

kaggle notebook[1]

Purchase Redemption Data.zip

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import prophet

from prophet.diagnostics import cross_validation

from prophet.diagnostics import performance_metrics

from prophet.plot import plot_cross_validation_metric

import warnings

warnings.filterwarnings('ignore')

data_user = pd.read_csv('../input/purchase-redemption/Purchase Redemption Data/user_balance_table.csv')

data_user['report_date'] = pd.to_datetime(data_user['report_date'], format='%Y%m%d')

data_user.head()

data_user_byday = data_user.groupby(['report_date'])['total_purchase_amt','total_redeem_amt'].sum().sort_values(['report_date']).reset_index()

data_user_byday.head()

申购

#定义模型

def FB(data: pd.DataFrame):

df = pd.DataFrame({

'ds': data.report_date,

'y': data.total_purchase_amt,

})

# df['cap'] = data.total_purchase_amt.values.max()

# df['floor'] = data.total_purchase_amt.values.min()

m = prophet.Prophet(

changepoint_prior_scale=0.05,

daily_seasonality=False,

yearly_seasonality=True, #年周期性

weekly_seasonality=True, #周周期性

# growth="logistic",

)

# m.add_seasonality(name='monthly', period=30.5, fourier_order=5, prior_scale=0.1)#月周期性

m.add_country_holidays(country_name='CN')#中国所有的节假日

m.fit(df)

future = m.make_future_dataframe(periods=30, freq='D')#预测时长

# future['cap'] = data.total_purchase_amt.values.max()

# future['floor'] = data.total_purchase_amt.values.min()

forecast = m.predict(future)

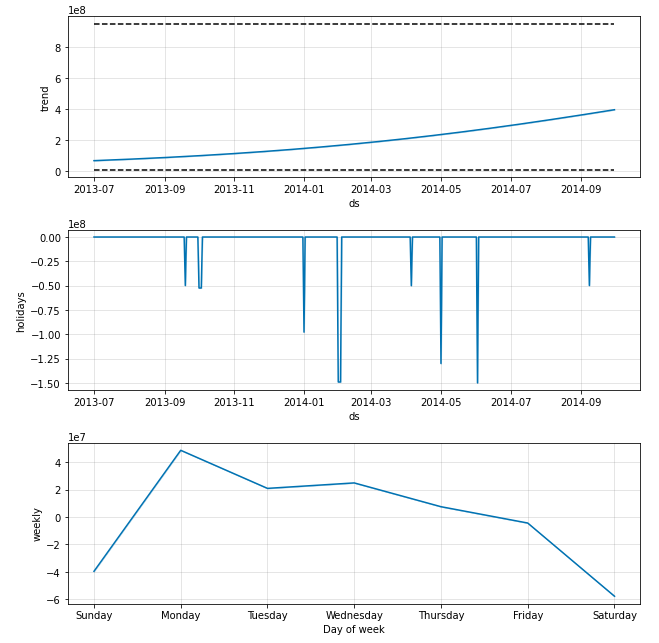

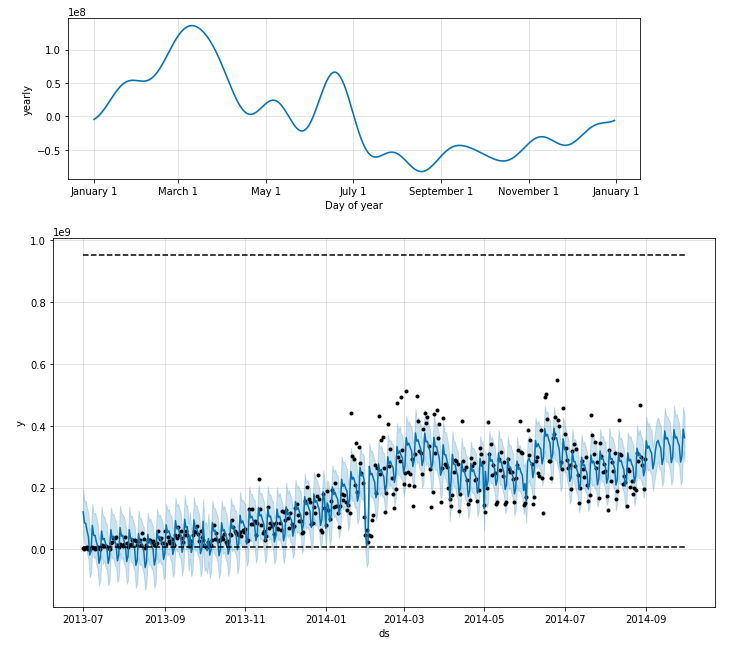

fig = m.plot_components(forecast)

fig1 = m.plot(forecast)

return forecast,m

result_purchase,purchase_model = FB(data_user_byday.iloc[:-30])

def FPPredict(data,m):

df = pd.DataFrame({

'ds': data.report_date,

'y': data.total_purchase_amt,

})

# df['cap'] = data.total_purchase_amt.values.max()

# df['floor'] = data.total_purchase_amt.values.min()

df_predict = m.predict(df)

df['yhat'] = df_predict['yhat'].values

df = df.set_index('ds')

df.plot()

return df

purchase_df = FPPredict(data_user_byday.iloc[-30:],purchase_model)

赎回

#定义模型

def FB(data: pd.DataFrame):

df = pd.DataFrame({

'ds': data.report_date,

'y': data.total_redeem_amt,

})

df['cap'] = data.total_purchase_amt.values.max()

df['floor'] = data.total_purchase_amt.values.min()

m = prophet.Prophet(

changepoint_prior_scale=0.05,

daily_seasonality=False,

yearly_seasonality=True, #年周期性

weekly_seasonality=True, #周周期性

growth="logistic",

)

# m.add_seasonality(name='monthly', period=30.5, fourier_order=5, prior_scale=0.1)#月周期性

m.add_country_holidays(country_name='CN')#中国所有的节假日

m.fit(df)

future = m.make_future_dataframe(periods=30, freq='D')#预测时长

future['cap'] = data.total_purchase_amt.values.max()

future['floor'] = data.total_purchase_amt.values.min()

forecast = m.predict(future)

fig = m.plot_components(forecast)

fig1 = m.plot(forecast)

return forecast

result_redeem = FB(data_user_byday)

Bonus 时间序列特征工程

https://www.heywhale.com/mw/project/63904f5658e3bea6a3e52800

EDA

import sweetviz as sv

def eda(df, name, target=None):

sweet_report = sv.analyze(df, target_feat=target)

sweet_report.show_html(f'{name}.html')

def eda_compare(df1, df2, name, feature, target):

feature_config = sv.FeatureConfig(force_text=feature, force_cat=feature)

sweet_report = sv.compare(df1, df2, feat_cfg=feature_config, target_feat=target)

sweet_report.show_html(f'{name}_compare.html')

完整版请访问:https://www.wolai.com/stupidccl/5dqha79nnrPMf5xTAs6jUu

参考资料

kaggle notebook: https://www.kaggle.com/code/stupidccl/time-serious-analysis-1/edit/run/107631286

往期精彩回顾

适合初学者入门人工智能的路线及资料下载 (图文+视频)机器学习入门系列下载 机器学习及深度学习笔记等资料打印 《统计学习方法》的代码复现专辑

机器学习交流qq群955171419,加入微信群请扫码