奈飞无奈:《华灯初上》难成《鱿鱼游戏》

《华灯初上》会给奈飞带来又一次可观的亚太地区增量吗?

全文3999字,阅读约需8分钟

文|王轶群

编辑|顾彦

题图|Pexels

继《鱿鱼游戏》后,奈飞的又一部剧在国内火了。

2021年12月30日,《华灯初上》第二部在奈飞播出,和奈飞一贯的风格一样,8集在开播当日全部上线,开播后连续四天位列收视率第一。

2021年11月26日播出的第一部剧集的《华灯初上》,被打上了“2021年最强台剧”的标签,开播三日就抢下奈飞热播榜首,并以8.1分登顶豆瓣11月新剧榜首。该剧在微博上也引起热议,多数网友表示“8集不够看”。

图源:豆瓣

这部网友们口中的“最强台剧”,会是又一个《鱿鱼游戏》吗?

重金买下全球独播权

上一部评分达到8分的奈飞中文剧,还是2020年5月上映的《谁是被害者》。该剧同样是系列类剧集,第二部的首播时间是2022年。

图源:豆瓣

相比之下,《华灯初上》的剧集更加紧凑,第一季、第二季分别于2021年11月和12月底上线后,有消息称第三部也将于2022年1月播出,让用户直呼“过瘾”。

奈飞一出手就买下了三部的独家播放权,是《华灯初上》可以接连上线的原因之一。2021年8月2日,奈飞与百聿数码宣布合作就透露,已一举拿下该剧三部共24集的独家播放权,具体成交金额未透露,据传创下台剧新高。

《华灯初上》耗时四年,还原了1988年林森北路特有的“条通”欢场荣景,全剧制作成本约2.5亿新台币,折合人民币约5760万元左右。除了作为总制作人和主演之一的林心如,该剧还聚集了众多明星演员和制作阵容,可见整体花销不菲。而据媒体报道,与奈飞成交的“天价”播放权费用,让《华灯初上》在播出前即赚回成本。

对于此次合作,百聿数码称“很开心首部自制电视剧就能跟全球最大的娱乐平台合作。将《华灯初上》推向国际,是整个团队最一开始的共识”,并表示“希望华语影视作品能够在全球观众的选择中占有一席之地”。

从《华灯初上》的内容元素上看,条通、日式酒馆、上世纪80年代、人生况味,其场景构成贴合早期出国发展的华人华侨的情怀。而该剧的中文语境和观众所熟知的明星阵容,也是《华灯初上》在国内网络上流行的有效助力。

故事以1988年的一桩命案展开,受害者身份确认是在日式酒馆“光”中工作的女性,随后在该酒馆工作的不同女子的爱恨情仇,围绕着案件侦查线索点穿插露出。分季来看,《华灯初上》每一部都聚焦观众最想要知道的答案,第一部解答的是谁是受害者,第二部中将揭示谁是凶手的线索,第三部的内容官方还未公布。

紧锣密鼓的悬疑剧情,让消费者追剧意愿强烈。从微博上对第一部和第二部的评价来看,多数网友对下一部也表示很期待,“太带感了吧,超级期待,第二季快来”,“我刚看完第一季就来了第二季,搓手期待”,“感觉第二季更带感啊”,“第二季看完了,太好看了,我在蹲第三季了”。

截至2022年1月初,《华灯初上》第二季豆瓣评分为7.3分,不如第一季时的8.1分。其中有50%的观众打分4星,与第一季基本持平,但打5星的人数占比,较上一季下滑近一半。

主要原因或许是第二季故事线和人物增多,但仍未明确凶手是谁。网友不禁纷纷评论称“第二季有点水”,“可算把华灯初上第二季看完了,我就知道这一集也看不到凶手是谁(裂开)”,“《华灯初上》第三季什么时候播啊!我要一口气看完”。

图源:豆瓣

奈飞的亚洲棋局

作为《鱿鱼游戏》之后又一部在亚洲引起关注的奈飞剧集,虽然开播时多日位列收视率榜首,但从观看人数的规模以及有所下滑的口碑等方面来看,《华灯初上》难再复制《鱿鱼游戏》的火爆,二者对奈飞的意义也不可同日而语。

从制作方式上来看,不同于《鱿鱼游戏》属于奈飞自制剧集,《华灯初上》是奈飞购买版权在自己平台上播放,这是奈飞在亚洲布局的方式之一。

购入本土剧的播放权,一方面当然是想打开亚洲市场,随后逐步推进合作出品并跑通内容自制模式。2015年、2016年奈飞相继进入日韩市场之时,就有采买版权试水的动作,包括购入《银魂2》《新世纪福音战士》等日漫的网络播放版权,买下韩国剧《阳光先生》的播放权及漫改剧《梨泰院Class》的独播权等。

在中国,奈飞也买下了《甄嬛传》、《琅琊榜》等热门剧集版权,并自2019年相继制作了华语影视剧三部曲《罪梦者》、《极道千金》、《彼岸之嫁》三部台剧。较《华灯初上》来看,这三部台剧口碑表现不佳,豆瓣评分分别为6.9、5.8、5.0。

另一方面,亚洲剧集也是奈飞其他地区的用户喜爱的剧集类型之一。现任奈飞联席CEO的Ted Sarandos曾表示,亚洲是全球创意重地,无数脍炙人口的经典电影与影集都源于此地。调查数据显示,奈飞平台过半数的亚洲内容观看时长,源于亚洲之外地区的用户贡献。

而《鱿鱼游戏》则是奈飞深度本土化的作品,创作制作过程、剧本故事情节、挑选演出人员等环节,可以说是在充分了解亚洲观众审美口味之后量身定做,凸显了奈飞在内容制作上的实力和优势。

除了2021年大火的《鱿鱼游戏》,从2018年起奈飞就在韩国陆续推出《阳光先生》、《王国》、《甜蜜家园》等自制剧集。其中,于2018年播出的《阳光先生》首播收视率为8.852%,刷新了韩国tvN电视台历史最高开播记录;2021年12月18日上线的《甜蜜家园》,上线两天就拥有12亿的播放量。

凭借大量购入的独家播放版权和自制剧集的核心竞争力,美国起家的奈飞迅速席卷全球,目前在世界范围内都称得上是“网剧之王”。

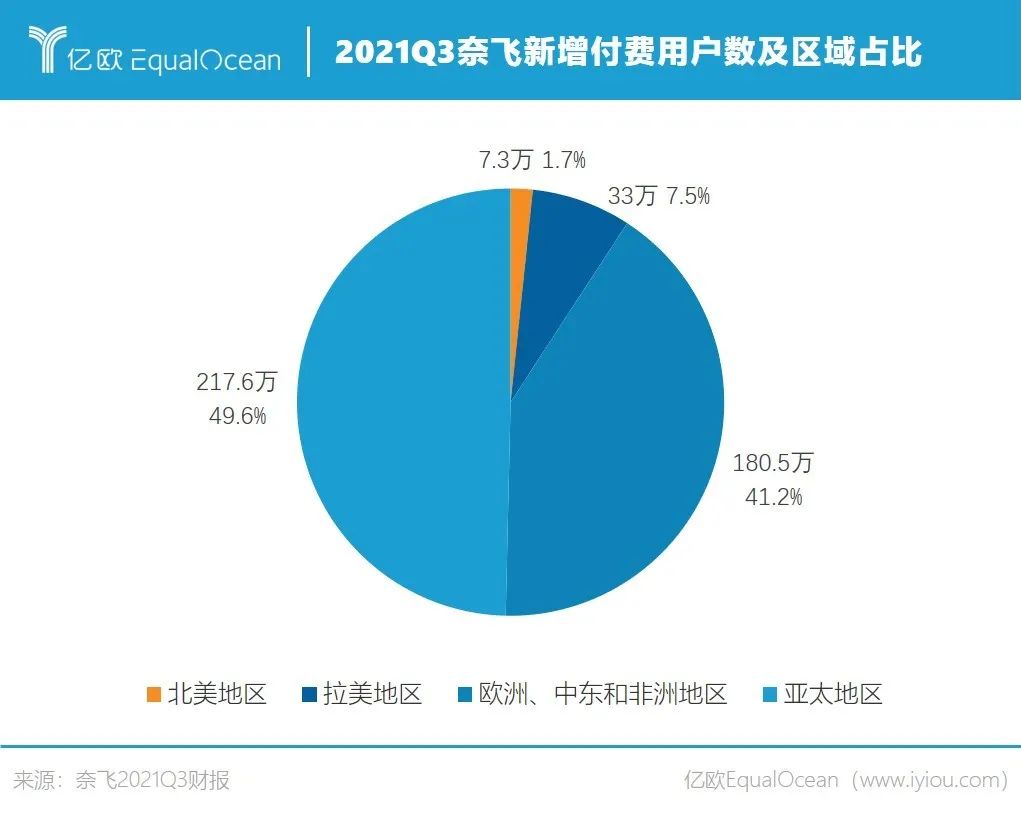

财报显示,早在2017年第三季度,奈飞的国际付费用户数就已超过美国付费用户数;截至2021年第三季度末,全球流媒体付费用户总数已经达到2.14亿。仅2021年第三季度净新增的付费用户数就有438.4万,同比翻倍;其中,北美地区新增用户数7.3万,欧洲、中东和非洲地区新增用户数180.5万,拉美地区新增用户数33万,亚太地区新增用户数217.6万。

可以看出,亚太地区是2021年第三季度新增付费用户最多的地区,这和该季度自制剧的火爆有很大关系,上线1个月后收视人群破1.17亿的《鱿鱼游戏》贡献了很大增量。

不过从季平均用户来看,北美地区季度平均用户数7398.8万,欧洲、中东和非洲地区为6959.8万,拉美地区为3882.3万,亚太地区为2896.3万。北美地区季平均用户最多,但增长几乎见顶,这也是奈飞不断向海外市场扩张的原因。

亚太地区季平均用户占总数虽不到14%,但增速可观。在该2021第三季度财报电话会议中,奈飞继续强调了自身的出海战略,称2021年已在约45个国家和地区制作节目,2022年会增加到超过50个。

《华灯初上》就是拥抱亚洲市场的又一次尝试,在尝到《鱿鱼游戏》爆火带来的甜头之后,奈飞有意推出更多爆款剧集,进一步扩大在亚洲市场的影响力。从采买三季版权、独家播出、隔月上线等动作上,不难看出奈飞的野心和决心。

中国市场还是“爱优腾”的天下

值得注意的是,奈飞买下的是《华灯初上》的全球独播权,这意味着,奈飞平台是该剧的唯一正规播放渠道。而奈飞的观看入口在国内还十分有限,远不如爱奇艺、优酷、腾讯视频等平台拥有PC端和移动端等各种便利渠道。

所以相比《鱿鱼游戏》的现象级火爆,《华灯初上》是奈飞对自身平台上华语内容的补充,也是加速渗透亚洲市场的再一次试水,但受制于国内的监管政策等原因,并不能直接带来中国用户量的增加。

由于不同地区的内容监管力度不一,来自奈飞的内容想要在中国上线必须经过相关部门允许,取得《信息网络传播视听节目许可证》、《互联网新闻信息服务许可证》、《广播电视节目制作经营许可证》等多个牌照。

更重要的是,送审需要时间使得剧集难以在海内外同步播出,导致正规途径传播延迟而盗版内容网络风靡。因此,目前奈飞的流媒体服务和渠道尚未对中国大陆地区开启。

HBO授权给腾讯视频中国独家播放权的《权力的游戏》就是一个先例。不仅需要在内容上删减掉一些大尺度戏份,甚至于在海外如期迎来第八季第六集的结局之时,中国观众却迟迟未等来腾讯视频上线,对此腾讯称“因介质传输问题导致第六集无法如期上线,播出时间将另行通知”。

奈飞也曾尝试过与国内视频平台合作。比如2017年4月开始与爱奇艺合作,通过授权的方式让旗下部分原创内容在爱艺奇平台上架后,借此让中国大陆的用户也能观看奈飞片源。但双方的合作已于2020年5月结束,由于“受到中国对内容的审查系统和用户口味的影响”,奈飞提供的原创影片在中国市场的表现不佳。

不容忽视的还有,国内用户对于视频内容的付费意愿相对较低。据热爱观看外国影视的网友透露,多数网友选择在某宝搜索“奈飞账号”等关键词低价购买,联系商家通过第三方软件登录奈飞平台观影,价格按套餐的不同等级在3-90元不等,而奈飞的正规会员价是8-16美元/月。

因此,奈飞目前暂无在中国上线会员服务的计划,对中国市场的策略,是不断增加对中文字幕的支持以及扩充华语影视剧内容,包括自制“华语影视剧三部曲”,以及买下《白夜追凶》、《无证之罪》、《天盛长歌》、《反黑》、新版《流星花园》、《流浪地球》的播放权等。

虽未能进入国内网络的主要传播渠道,但这并未挡住影视爱好者对奈飞的热情,网络上不乏“如何安装奈飞”、“什么电视支持奈飞”的相关搜索。有B站UP主介绍,奈飞在电视端安装时,适配的硬件是索尼电视和苹果电视盒子,硬件门槛相对较高。

有分析指出,在结束了与爱艺奇的合作后,奈飞需要新的合作伙伴来解决自己在中国大陆市场影响力不足的问题,应进一步加大对本地内容委托制作的力度,以便获得更多华语用户的支持。毕竟,中国市场目前还是“爱优腾”的天下。

参考资料:

1、《深度全解丨Netflix的亚洲布局》,李愚,Ifeng电影

2、《内容控的奈飞,在亚洲下了一盘什么棋?》,文娱头版

3、《NETFLIX“天价”抢下旗舰台剧 〈华灯初上〉近期即将全球独家播映》,ZAKER娱乐

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。