随着终端应用电子架构复杂程度提升,硅基器件物理极限无法满足部分高压、高温、高频及低功耗的应用要求,具备热导率高、临界击穿场强高、电子饱和漂移速率高等特点的碳化硅(SiC)器件作为功率器件材料端的技术迭代产品出现,应用于新能源汽车、光伏、工控等领域,在电力电子设备中实现对电能的高效管理。以逆变器为例,碳化硅模块代替硅基IGBT后,逆变器输出功率可增至硅基系统的2.5倍,体积缩小1.5倍,功率密度为原有3.6倍,最终实现系统成本整体降低。- 一方面,由于碳化硅长晶速度慢,每小时仅生长0.2-0.3mm,在200多种晶型中仅一种可用(SiC-4H),且晶棒切割难度大,因此碳化硅衬底从样品到稳定批量供货大约需要5年;

- 另一方面,作为碳化硅器件性能及可靠性的关键,高压器件用、低缺陷密度且均匀掺杂的碳化硅外延工艺难度大;叠加离子注入、栅氧可靠性及客户验证等器件端挑战,碳化硅市场进入壁垒高,技术挑战大。未来,碳化硅将继续向衬底大尺寸化、切割高效化及器件模块化等低成本高可靠性方向发展。

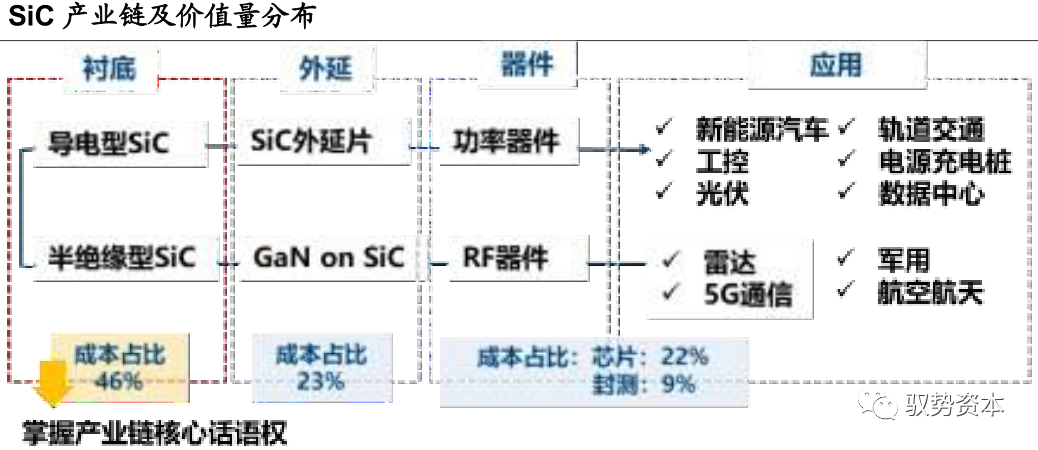

- 碳化硅衬底成本占比为46%,外延成本占比为23%,产业链价值量倒挂,衬底供应商掌握了产业链的核心话语权。

- 以Wolfspeed为例,其衬底产能全球第一,已获13亿美元长期协议,在车规级器件端扩展迅速。目前,ST、英飞凌、安森美等传统功率器件商均在上游材料进行扩产,同时基于多年客户积累与汽车等终端建立合作,产业垂直整合加速。

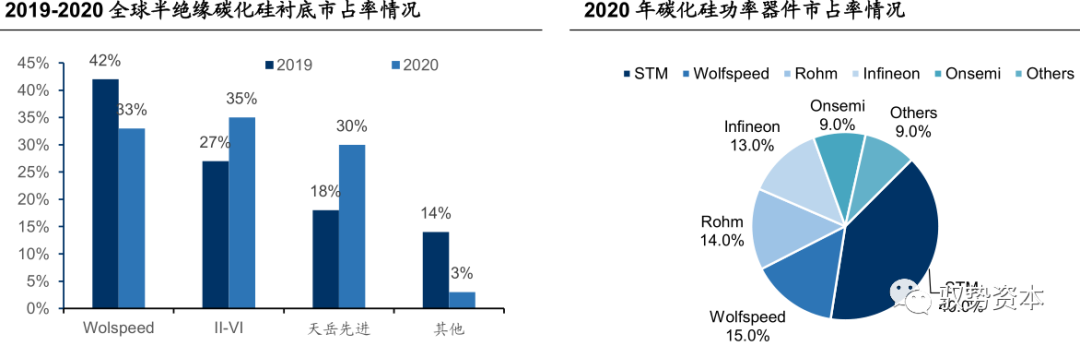

- 我国目前在衬底端已开始占据一定市场份额,如山东天岳2020年半绝缘衬底全球市占率已至30%;而器件端,目前全球意法半导体一家独大,国内公司尚属发展早期,但已有部分企业如斯达半导、比亚迪半导体等碳化硅模块已实现上车应用。

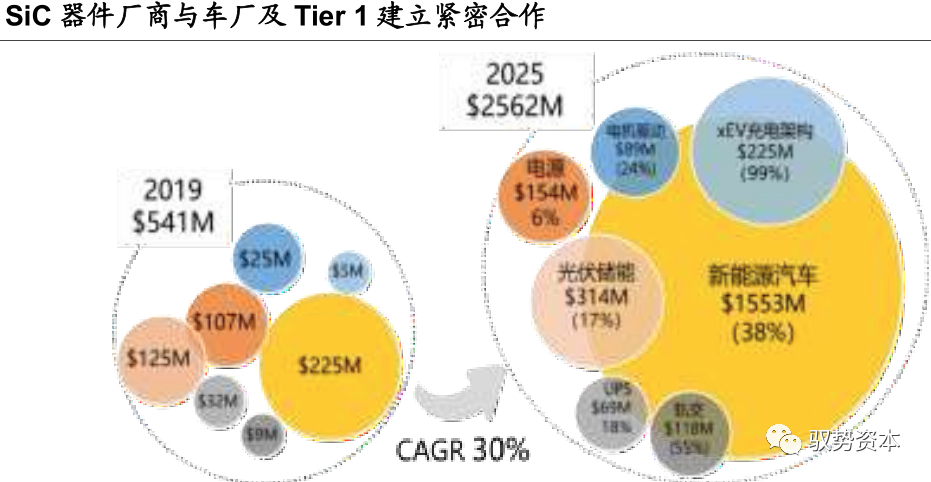

新能源汽车驱动市场加速,国内SiC产业链蓄势待发:- 根据Yolé预测,碳化硅器件市场将从2019年5亿美元增至2025年25亿美元,复合增速达30%。其中,新能源汽车作为主驱动力,从2019年2.25亿增至2025年15亿美元,占整个市场60%,对应复合增速38%。

- 随着快充需求增加,电动汽车逐步向800V架构过渡,碳化硅渗透加速。目前,国内企业在衬底端已有开始占据少量份额,器件端仍属发展早期。

- 未来,考虑产业链价值量分布及客户优势等因素,我们认为上游拥有衬底量产技术、外延能力的企业及拥有功率半导体经验、下游客户或具备大量上车数据的功率半导体公司有望脱颖而出。

国内SiC产业链上市或IPO阶段相关公司:天岳先进(衬底)、凤凰光学(外延)、斯达半导(器件)、比亚迪半导体(器件)、中车时代电气(器件)、华润微(器件)等。

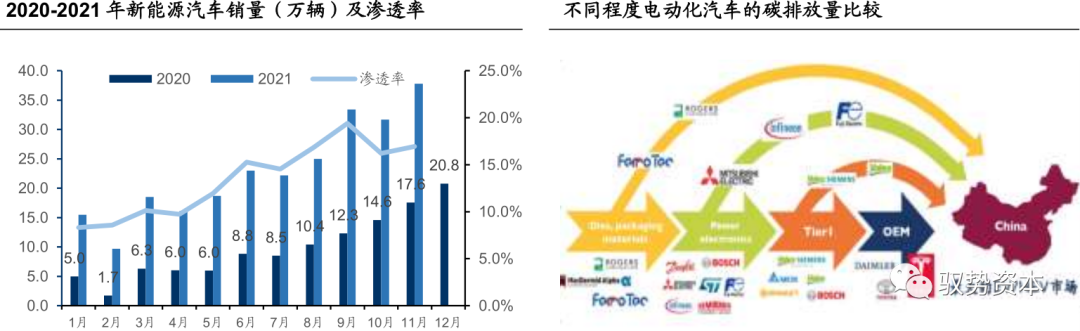

碳化硅功率器件早在20年前已推出,受制于成本及下游扩产意愿不足,碳化硅产业化推进缓慢。2018年,特斯拉作为全球第一的造车新势力率先使用全碳化硅方案后,碳化硅器件才开始成为市场发展热点。未来5年,汽车将成为碳化硅市场的主要驱动力。当前,全球新能源汽车市场正在加速发展,2021年前三季度,中国新能源汽车销量达215.7万辆,欧洲新能源汽车销量达158.9万辆,美国新能源汽车销量达42.4万辆,预计全球2021年新能源汽车销量有望突破600万辆。根据Yolé预测,SiC器件市场将从2019年5亿美元增至2025年25亿美元以上,复合增速达30%:- 其中,新能源汽车将从2019年2.25亿增至2025年15亿美元,复合增速38%,占整个市场60%。

- 除汽车外,第二大应用光伏市场将从2019年2.25亿美元增加至2025年3.14亿美元,复合增速为17%。此外,轨道交通和电机驱动等领域也将快速增加。

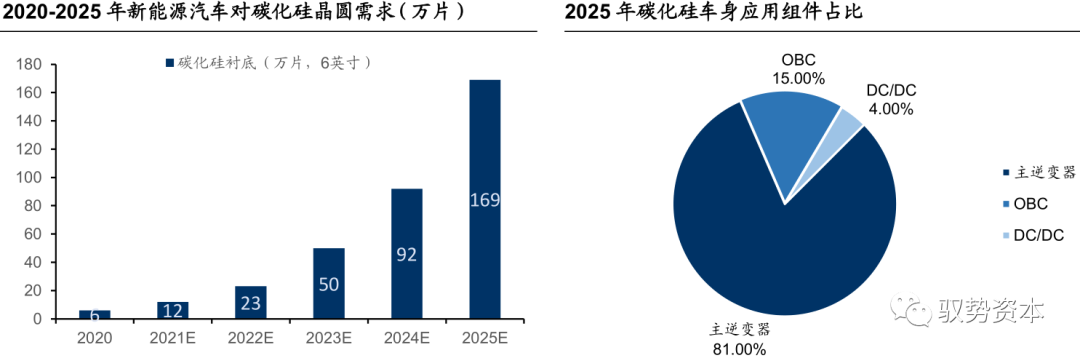

随着新能源汽车不断渗透,TrendForce预计2025年全球系能源汽车市场对导电碳化硅衬底需求可达169万片(按6英寸计算)。其中,81%将用于主逆变器,15%应用于OBC,4%应用于DC-DC。碳化硅产业链结构与硅基功率半导体类似,主要包含衬底、外延、器件及模块和应用等环节。然而,其成本分布与硅基半导体器件不同:- 硅基功率半导体晶圆制造成本占50%,而碳化硅由于晶棒生长速度慢且技术难度大,产业链成本集中于上游,价值量倒挂。

- SiC衬底成本占比46%,外延的成本占比23%,这两大工序占器件制造成本约70%。因此,衬底供应商掌握了碳化硅产业链的核心话语权。

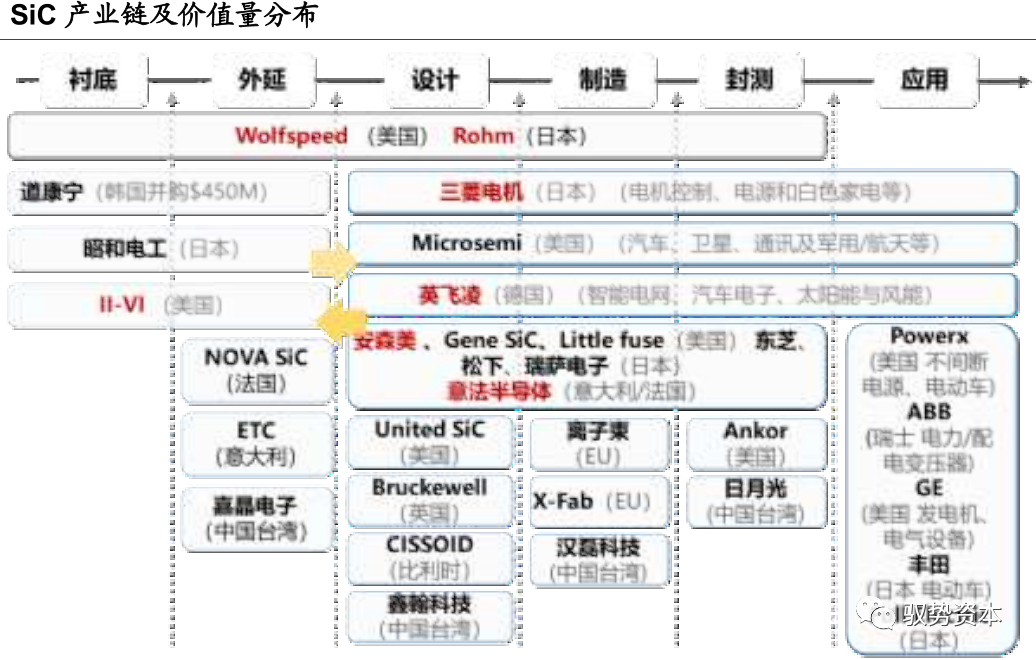

- 目前,全球龙头企业Wolfspeed、Rohm、ST都已形成了SiC衬底-外延-器件-模块垂直供应的体系,而Infineon、Bosch、OnSemi等厂商则不断进行并购,拓展在上游原材料的布局。Rohm收购SiCrystal,布局SiC衬底;

- II-VI收购AscatronAB和INNOViONCorporation建立SiC垂直集成平台,同时计划建立射频GaN-on-SiC技术平台;

- ST收购Norstel,上游延伸至SiC衬底。在此基础上,各家开始大规模扩产,Wolfspeed在2024年前产能扩充30倍;

- Rohm在2024年前产能扩充16倍;II-VI计划产能扩充5-10倍。目前,Wolfspeed、Infineon、Rohm、ST、X-Fab等大厂均已实现6英寸产线量产。

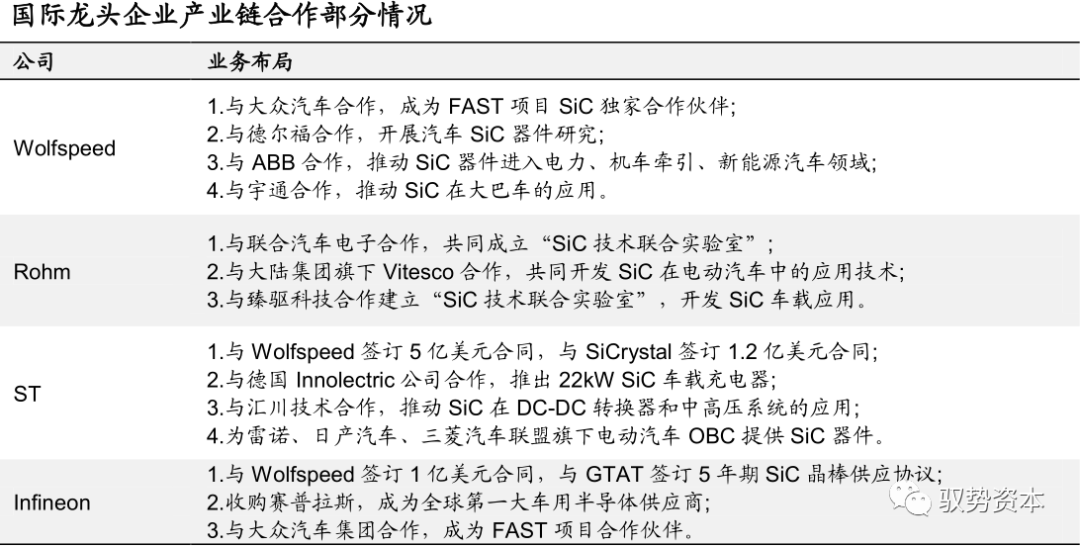

- Wolfspeed、Rohm、Infineon、ST等一方面向上游延伸,确保供应链稳定;

- 另一方面,通过与终端应用企业合作,攻克市场验证壁垒,重点锁定车规级应用;

- 例如特斯拉采用ST的SiC功率器件;德国大陆集团子公司VitescoTechnologies将为现代汽车提供800V碳化硅逆变器;Wolfspeed和Infineon分别与大众汽车合作,成为其FAST项目SiC合作伙伴。

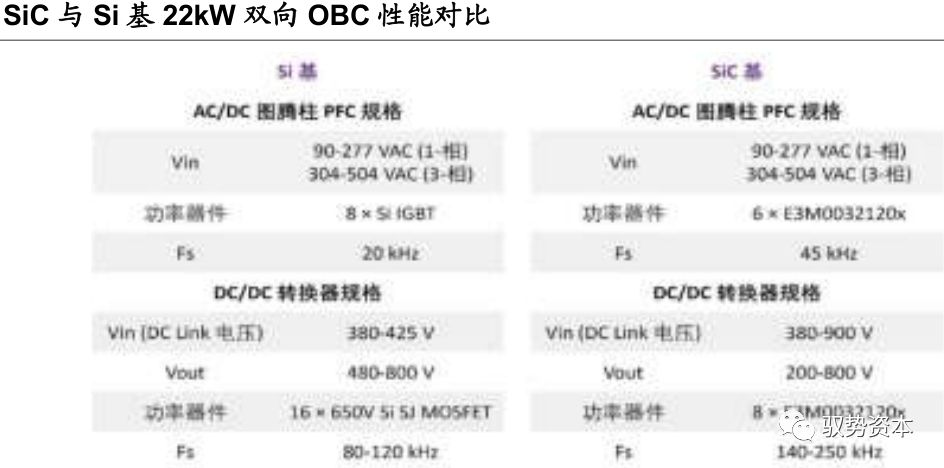

市场玩家多样化,竞争格局复杂。随着碳化硅用于纯电动车趋势日益明确,该市场成为了多方厂商的必争之地。传统功率半导体厂商是碳化硅器件的最早参与者,但由于下游需求启动慢,业务空间尚未打开。其次是LED等化合物半导体公司,由于LED材料与SiC均为化合物半导体,在生长等制造工艺上有相似性,资金壁垒相对低,碳化硅成为了公司第二增长曲线的最佳选择。此外,随着传统车企及Tier1在汽车电动化方面达成共识,厂商们纷纷加入碳化硅市场。快充需求增加,电动汽车向800V架构过渡,碳化硅将被大规模应用于OBC。当前,电动车在续航里程方面仍面临着补能焦虑的问题。为提升汽车充电效率,800V高压平台方案应运而生。在此技术方案下,高电压对功率器件提出更高要求,碳化硅在该应用上优势明显。以22kW800V双向OBC为例,从Si设计转到SiC设计,功率器件和栅极驱动的数量都减少30%以上,开关频率提高一倍以上,降低了功率转换系统的组件尺寸、重量和成本,同时提高了运行效率。车厂纷纷选用800V架构,推动碳化硅上车进程。比亚迪e平台3.0、现代E-GMP、奔驰EVA等都已宣布800V高压平台应用;预计在未来三年内,基于800V架构的新能源汽车将陆续量产。目前,碳化硅在OBC、DC/DC上已有多家车企应用,而在主逆变器中量产车企极少。800V架构的引入将促进碳化硅器件的渗透,增加市场对其可靠性的验证,为其在主逆变器的应用作铺垫。2018年,特斯拉率先使用全碳化硅方案后,碳化硅器件才开始成为市场发展热点。此前,受制于多方面因素,全球碳化硅器件产业化推进速度慢:- 一方面,由于车规级功率器件验证周期长且成本较高,产品推广有限;

- 另一方面,除中国率先进入新能源车领域,传统汽车大国由于在燃油机、零部件等领域存在巨大优势而发展电动车意愿不足,因此全球碳化硅厂商起步时间早但始终未在下游市场中形成规模优势。

不同于全球产业,我国在如新能源汽车、光伏等碳化硅应用的主要市场均有一定先发优势,市场规模占比大,需求率先启动,在此基础上,我国碳化硅产业发展动力足。此时,恰逢国产替代黄金期,产品验证壁垒及周期相对降低,制造业升级带来电动化的内生增量空间,使得我国碳化硅器件加速发展。此外,我国碳化硅产业上游扩产与器件研发同步进行,相比全球产业的前期渗透,初创期大大缩短。此外受《瓦森纳协定》的出口管制影响,用于有源相控阵雷达、毫米波通信设备等军事装备的半绝缘碳化硅衬底国产化成为刚需。《瓦森纳协定》,是一项由42个国家签署,管制传统武器及军商两用货品出口的条约。2008年修订后,该协定限制了半绝缘碳化硅衬底等材料向中国等部分国家进行出口。此外,根据美国商务部工业与安全局(BIS)出口管制清单,碳化硅晶片为限制出口产品,碳化硅衬底国产化具有必要性。目前,我国宣布投资的碳化硅项目超百个,形成了产业过热的表象。然而经过对碳化硅项目逐一梳理及动态跟踪,我们发现实际情况为:项目签约多动工少,实际投资额远低于宣布投资额,研发多量产少,先进6英寸及以上量产比例低,碳化硅器件集中于低端的二极管产品上。纵观我国碳化硅产业链,参与公司主要可分为几大类:以三安光电为代表的化合物半导体公司,华润微为代表的功率器件制造公司,斯达半导为代表的功率器件设计公司,中电科及中科钢研两大体系,天科合达、山东天岳、泰科天润等碳化硅公司,以及中车时代电气、比亚迪、华为等终端厂商。国内衬底企业初露头角,器件企业仍属早期。2020年全球半导体SiC晶片市场中,Wolfspeed出货量占据全球60%,从细分市场看,2020年半绝缘衬底中国企业发展较快,国内头部企业市占率逐步提升,山东天岳市占率从2019年18%提升至2020年30%。然而在器件端,目前意法半导体一家独大,前几位均为国外公司,国内公司尚未形成一定市占率。- 龙头企业进入终端供应链借由中国市场优势快速进击,获得一定市场份额,强者恒强;

- 低端产品以及落后产能公司进入激烈价格战竞争期,大部分出清或被收购;

- 正在发展的产学研机构在多方支持下持续推进,有望成为下一轮增长期的有力竞争者。

CPU和GPU研究框架合集

2、信创产业研究框架

3、ARM行业研究框架

4、CPU研究框架

5、国产CPU研究框架

6、行业深度报告:GPU研究框架

Arm架构服务器的开源应用

Arm架构服务器和存储

2021年信创产业发展报告

2020信创发展研究报告

信创研究框架

信创产业系列专题(总篇)

2021年中国信创生态研究报告

中国信创产业发展白皮书(2021)

异构芯片研究框架合集

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。