一文看懂激光雷达

点击上方“小白学视觉”,选择加"星标"或“置顶”

重磅干货,第一时间送达

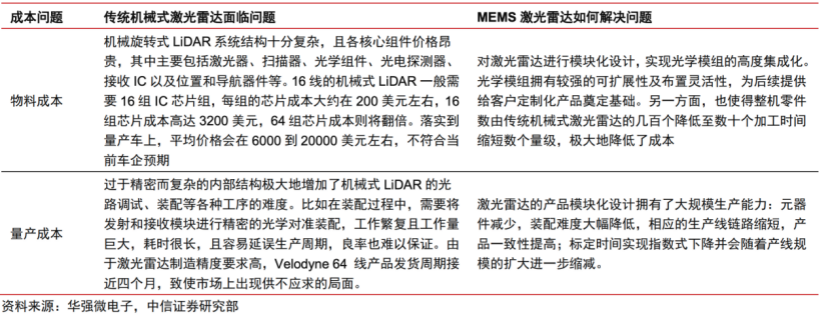

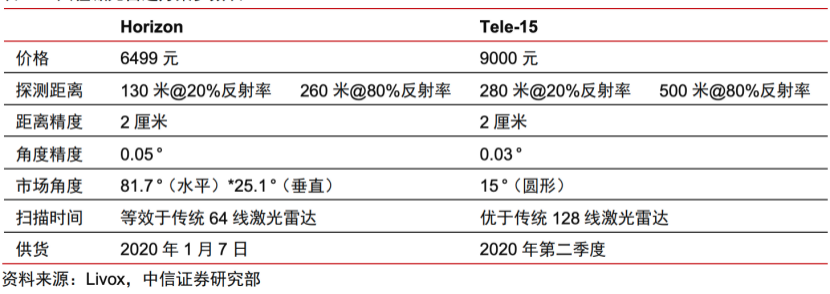

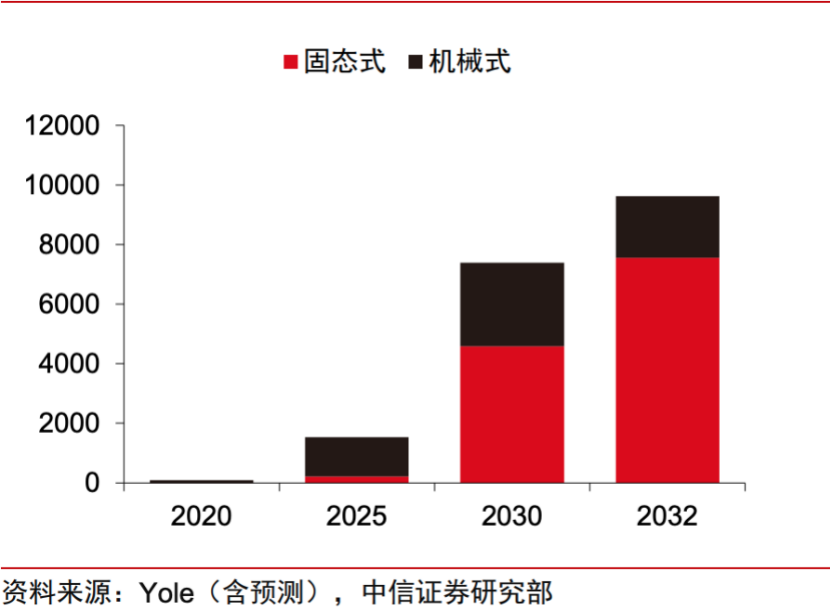

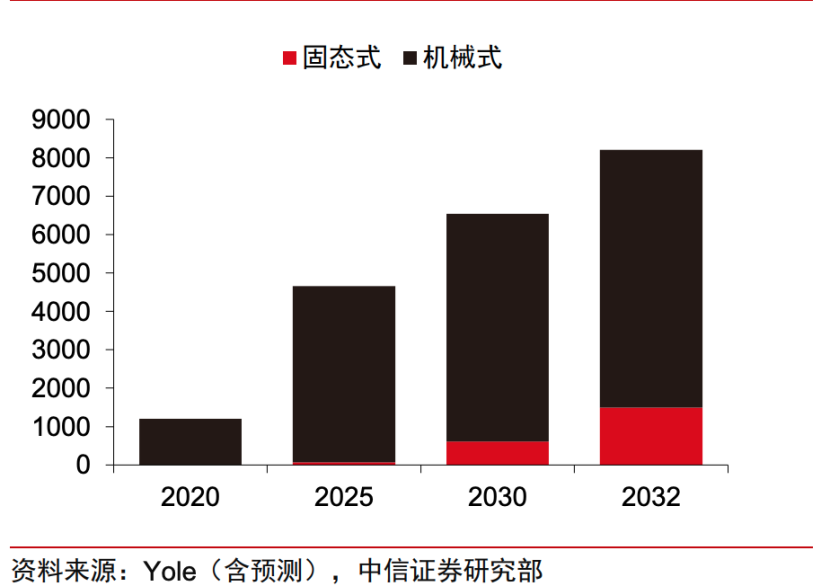

机械式 vs 固态式,未来趋势如何?

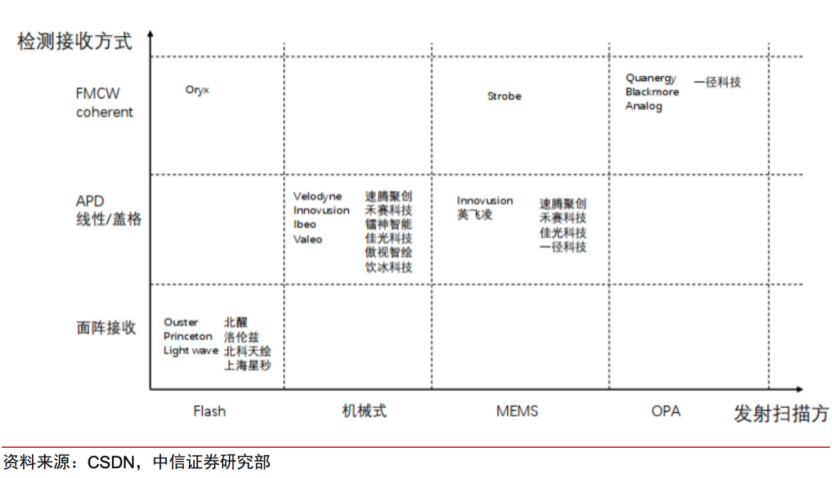

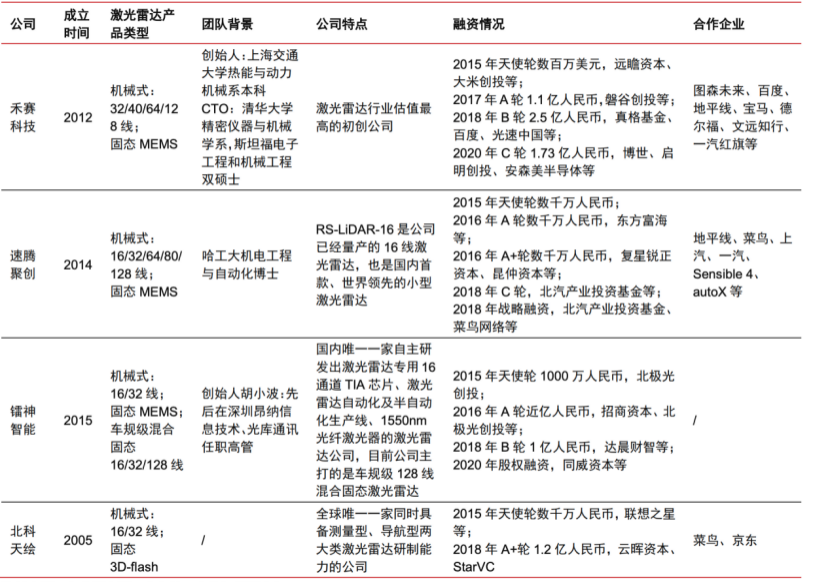

海外厂商存在先发优势,国产势力正逐步崛起

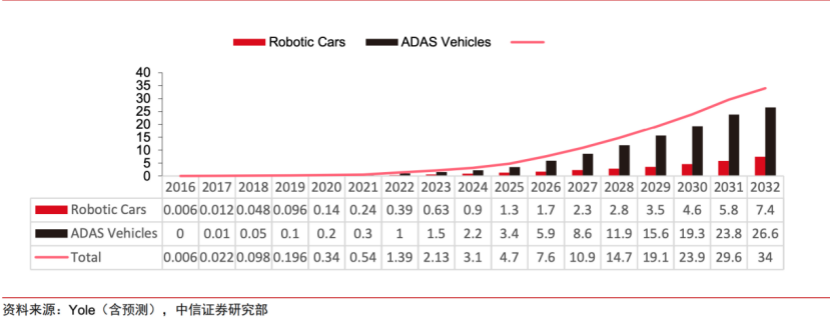

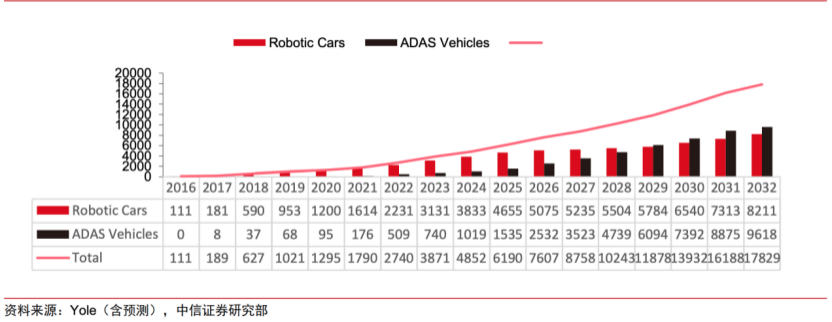

产业前景:市场增长潜力巨大

交流群

欢迎加入公众号读者群一起和同行交流,目前有SLAM、三维视觉、传感器、自动驾驶、计算摄影、检测、分割、识别、医学影像、GAN、算法竞赛等微信群(以后会逐渐细分),请扫描下面微信号加群,备注:”昵称+学校/公司+研究方向“,例如:”张三 + 上海交大 + 视觉SLAM“。请按照格式备注,否则不予通过。添加成功后会根据研究方向邀请进入相关微信群。请勿在群内发送广告,否则会请出群,谢谢理解~

评论