中国信创发展状况及竞争格局

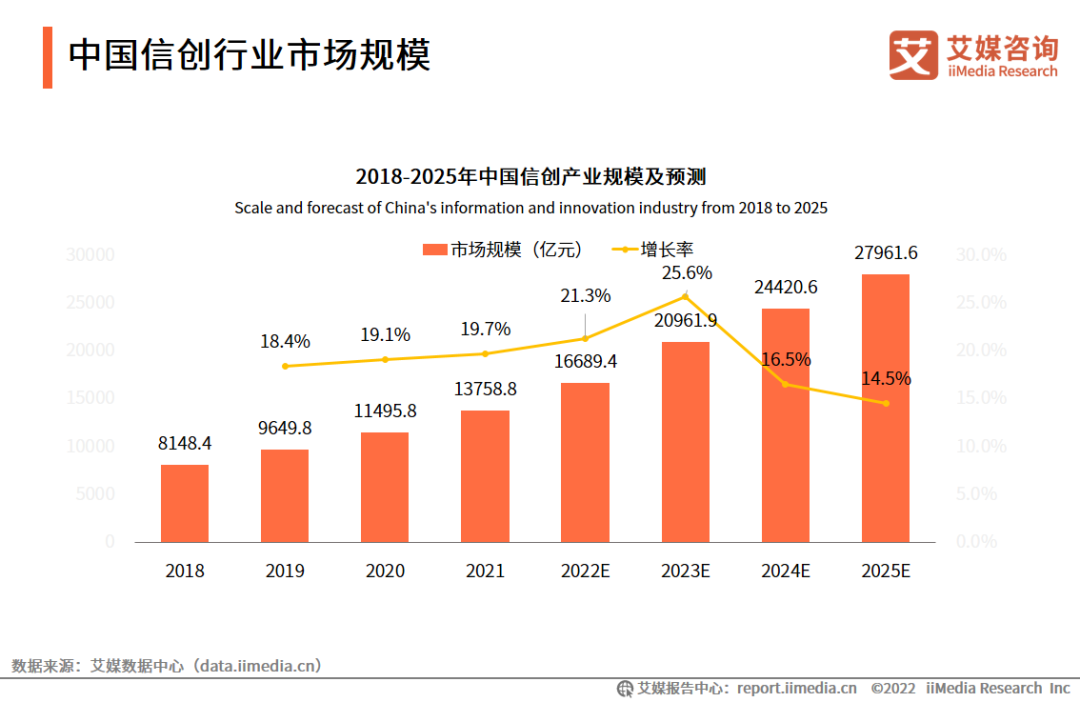

数据显示,中国信创产业规模在2020年突破万亿,2021年信创产业规模达13758.8亿元,预计未来将保持高速增长态势。

下载链接:

在iiMedia Ranking艾媒金榜最新发布的“2021年中国信创企业排行榜Top30 ”中,前三十名企业覆盖领域主要以IT基础设施为主。榜单以多个维度针对品牌进行综合评价与排名,华为以96.56的金榜指数排行第一,综合实力较强。阿里巴巴和百度分别以94.84 、94.14,位列第二、三名。

在政府、企业等多方面共同努力下,中国信创产业规模将不断扩大,市场释放出前所未有的活力。

数据显示,中国信创产业规模在2020年突破万亿,2021年信创产业规模达13758.8亿元,预计未来将保持高速增长态势。

在政府、企业等多方面共同努力下,中国信创产业规模将不断扩大,市场释放出前所未有的活力。

在iiMedia Ranking艾媒金榜最新发布的《 2021年中国信创企业排行榜Top30 》中,前三十名企业覆盖领域主要以IT基础设施为主。

榜单以多个维度针对品牌进行综合评价与排名,华为以96.56的金榜指数排行第一,综合实力较强。阿里巴巴和百度分别以94.84 、94.14,位列第二、三名。

信创产业各环节技术的提升,使得各方面衔接紧密的产业进入良性循环, 信创产业开始进入快速发展时期。

未来国内IT厂商将进一步在技术和产品上发力,确保本土主流IT产品的兼容性和安全性达到最佳。云计算作为当前网信产业的主要形态,将受到信创工程的高度关注,并将在信创工程实施过程中得到越来越多的应用。

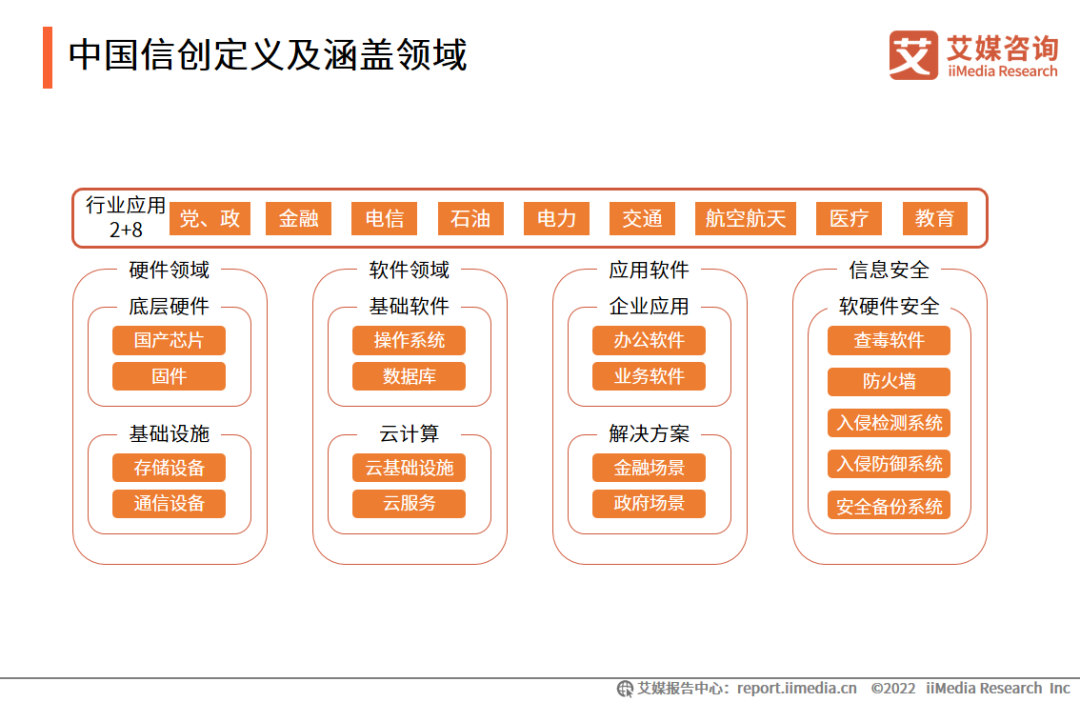

信创,即信息技术应用创新产业,是数据安全、网络安全的基础,也是新基建的重要组成部分。

信创产业庞大,涉及基础硬件(芯片、服务器等)、基础软件(操作系统、数据库、中间件等)、应用软件(OA、ERP、办公软件等)、信息安全(边界安全产品、终端安全产品等)4个部分,其中芯片、整机、操作系统、数据库、中间件是更为重要的产业链环节。

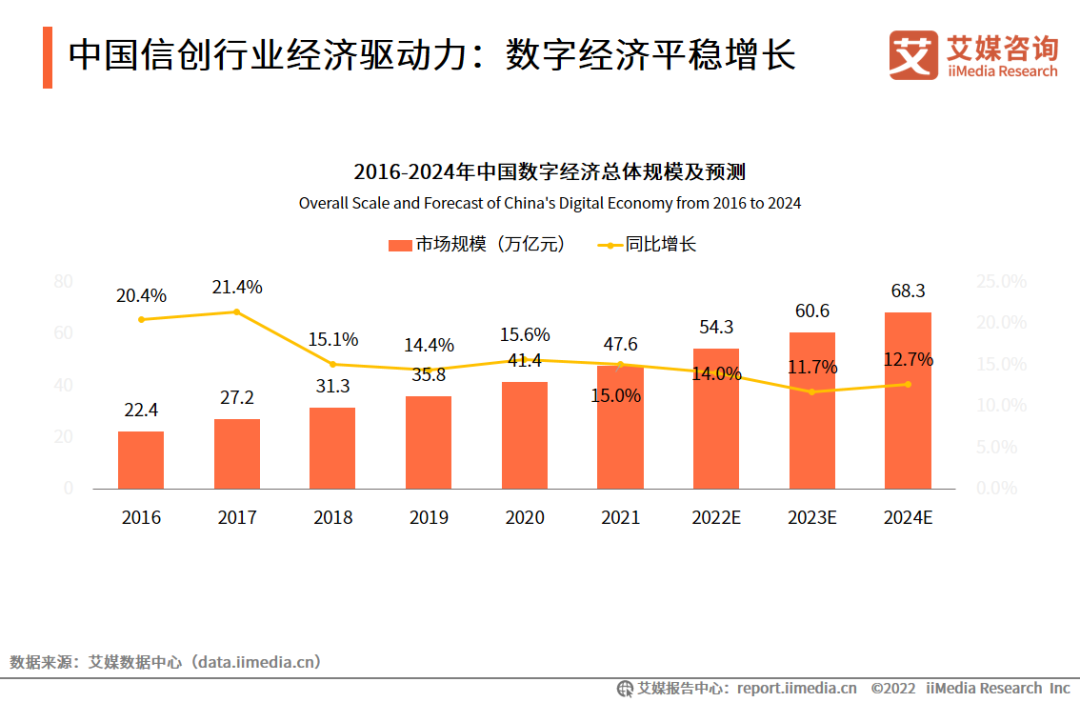

从“十三五”到“十四五”,中央及地方政府一直以发展“数字经济”和建设“数字中国”为重要目标。数据显示,2021年中国数字经济规模已达47.6万亿元,占GDP比重为43.5%,2024年将达68.3万亿元,可见,中国数字经济发展取得了良好的成效。

艾媒咨询分析师认为,随着中国数字经济规模不断扩大,企业纷纷加入数字化转型队列,在国家发展信创的战略背景下,国产化软硬件的替代趋势为信创行业带来发展契机。

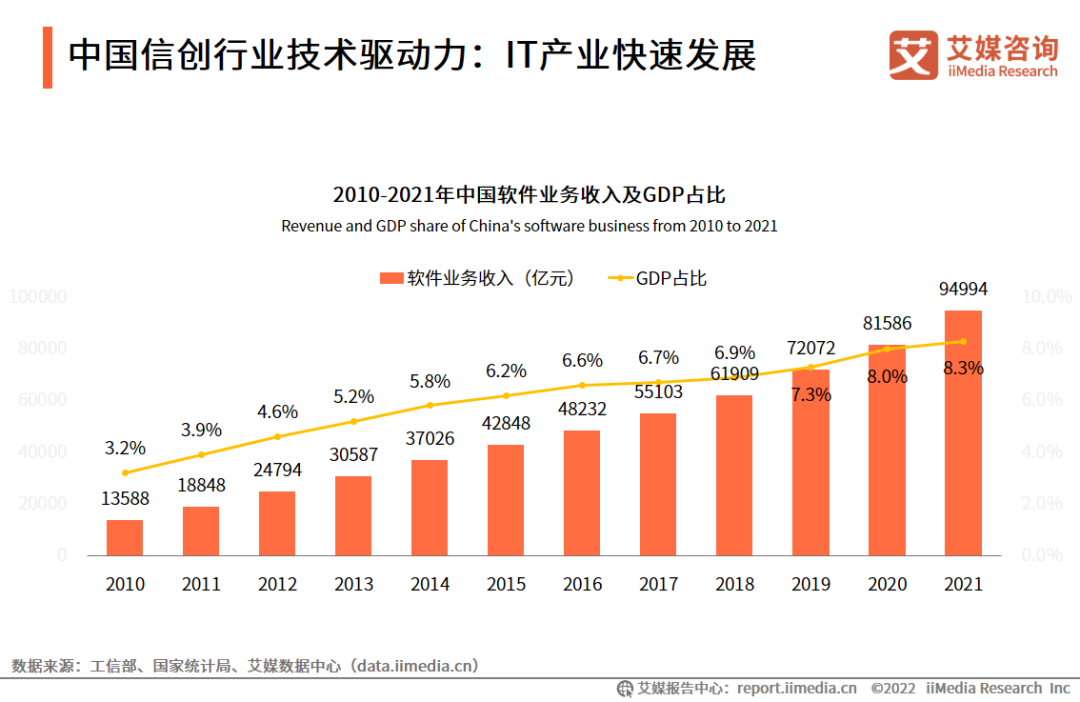

中国IT产业发展迅速,技术创新能力大幅提升,结构优化升级取得实质性进展,产业整体上呈现出由大向强转变的趋势。

数据显示,中国软件业务的收入持续增加,2021年达94994亿元。软件业务市场收入规模始终保持高速增长,为信创产业提供良好的发展基础。

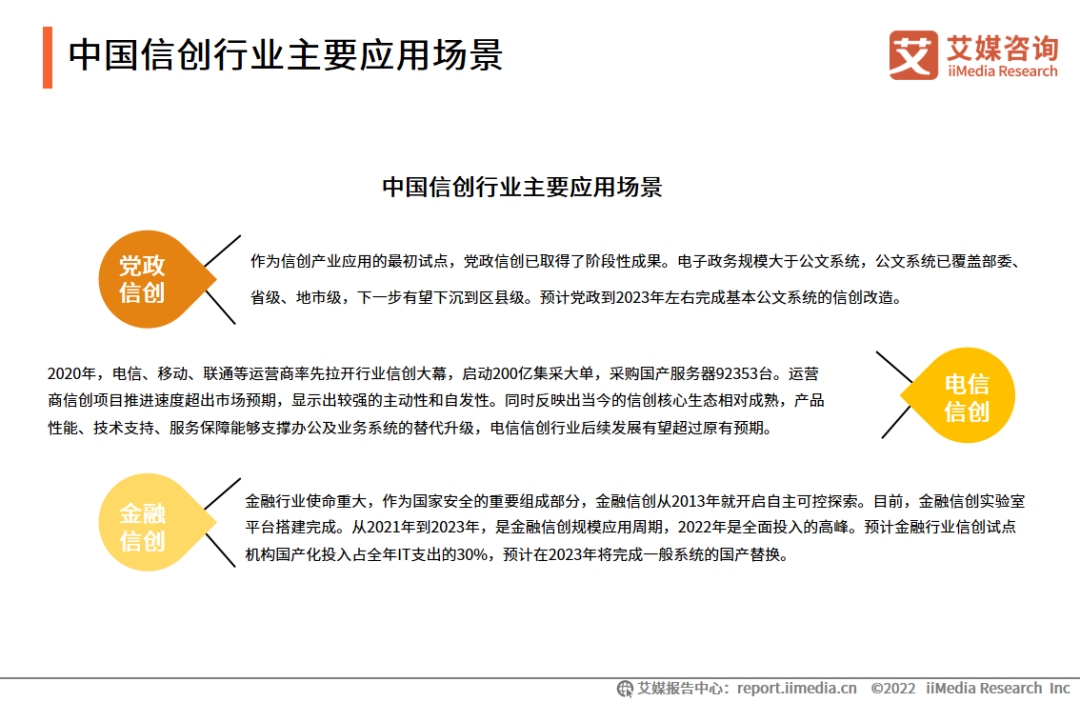

信创行业正式开启模式化应用,应用场景日益丰富,党政信创启动最早,与金融行业、电信行业位列信创发展第一梯队,石油、电力、交通、航天航空、医疗、教育也在逐步进行试点。

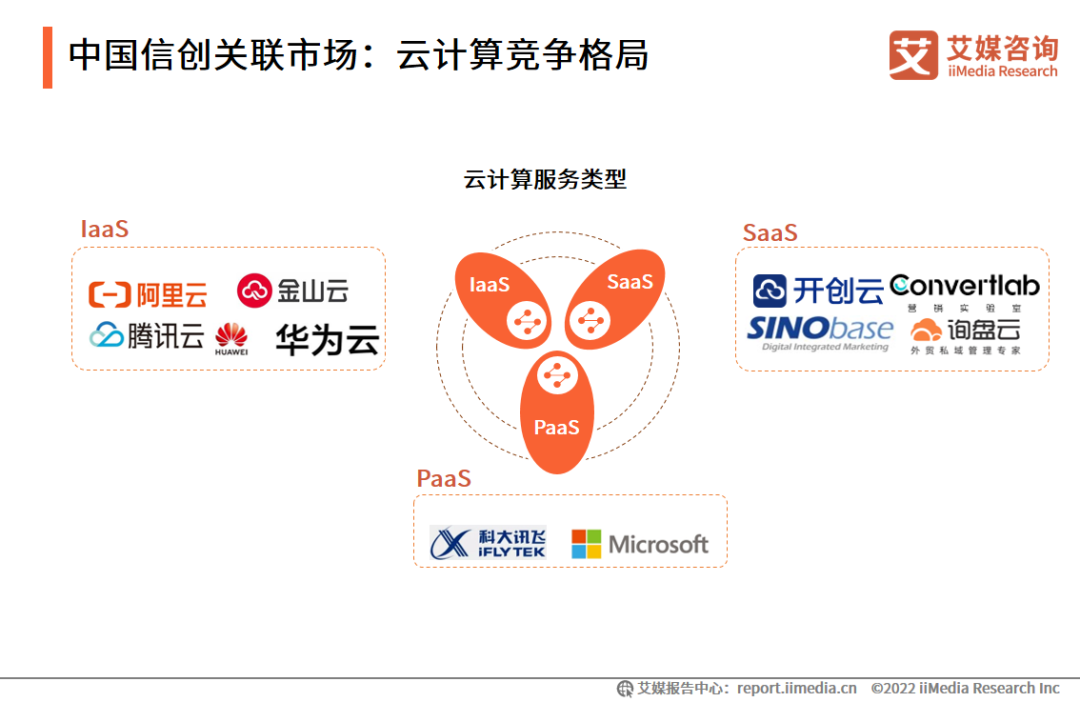

云计算的服务类型可以分为:软件即服务(SaaS)、平台即服务(PaaS)以及基础设施即服务(IaaS)。云计算的总体形势以IaaS、SaaS层为主要市场,PaaS层趋向IaaS层。

从SaaS到IaaS越来越标准化,而越标准化的产品,越容易引发“价格战” 。从IaaS到SaaS越来越接近用户,标准化程度也越来越低,就要求厂商在性能稳定性、功能丰富性、体验等方面做精做细。

数据显示,中国信创产业规模在2020年突破万亿元,2021年信创产业规模达13758.8亿元,预计未来将保持高速增长态势。

在政府、企业等多方面共同努力下,中国信创产业规模将不断扩大,市场释放出前所未有的活力。

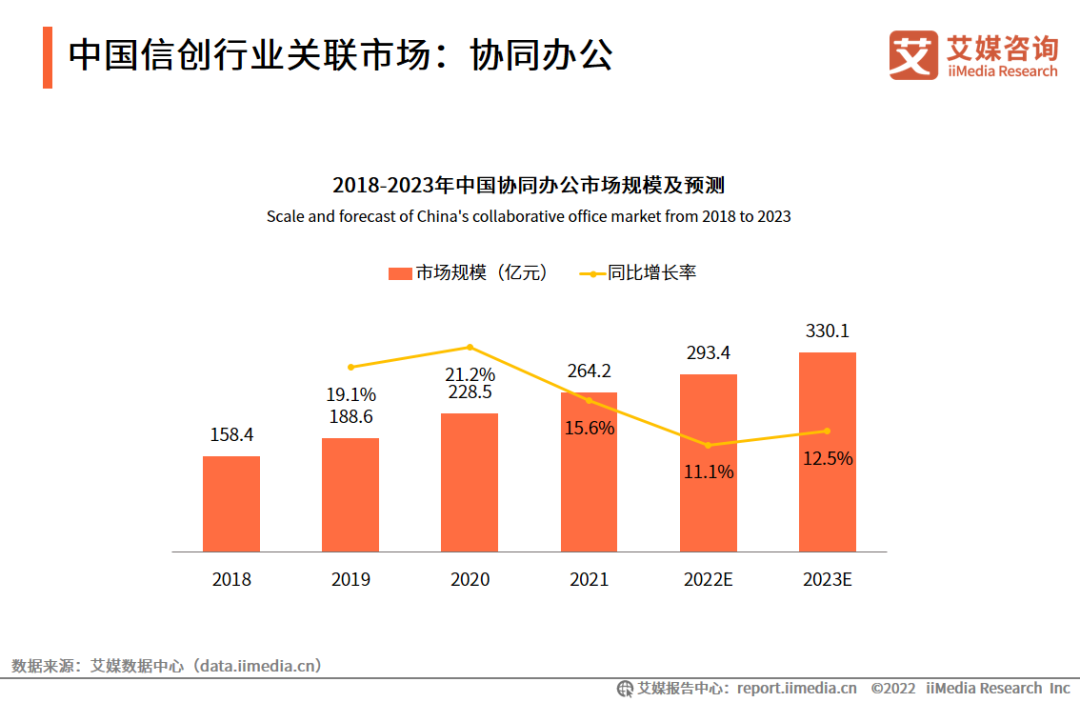

数据显示,中国协同办公市场规模在2021年达264.2亿元,预计2022年中国协同办公市场规模将达293.4亿元。

预计2022-2023年中国协同办公行业将保持每年10%以上的增长率,2023年的市场规模将达330.1亿元。

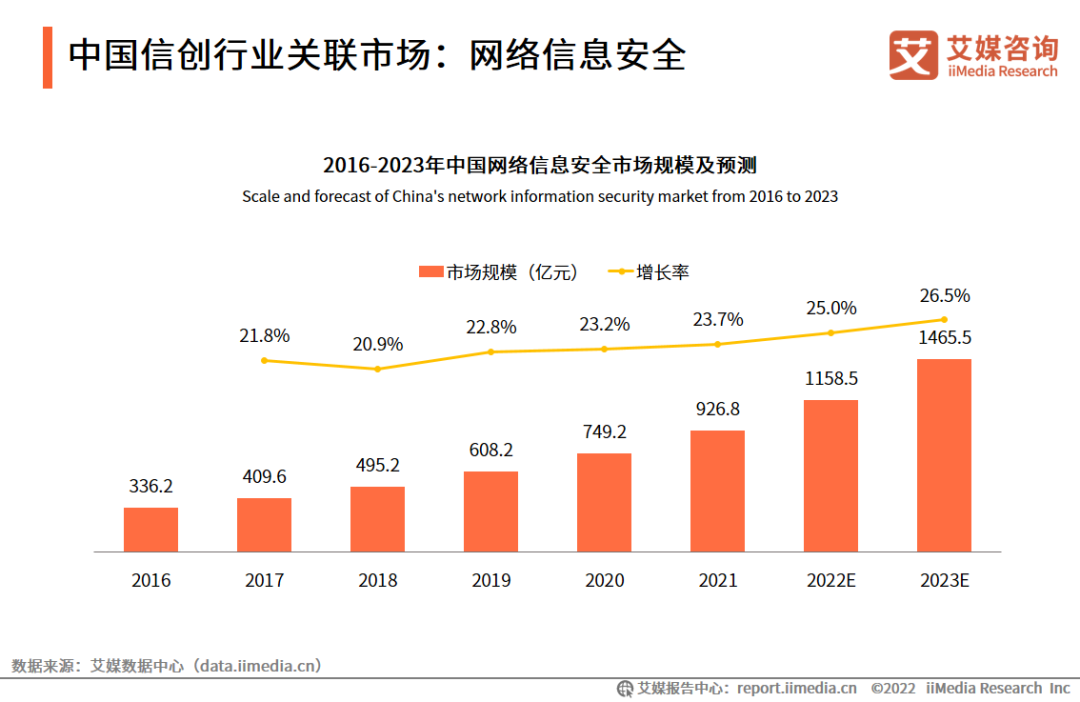

数据显示,2021年中国网络信息安全市场规模接近1千亿元,预计2023年将达1465.5亿元。

未来,在政策、技术、市场等多因素共振的情况下,网络信息安全行业将快速增长。

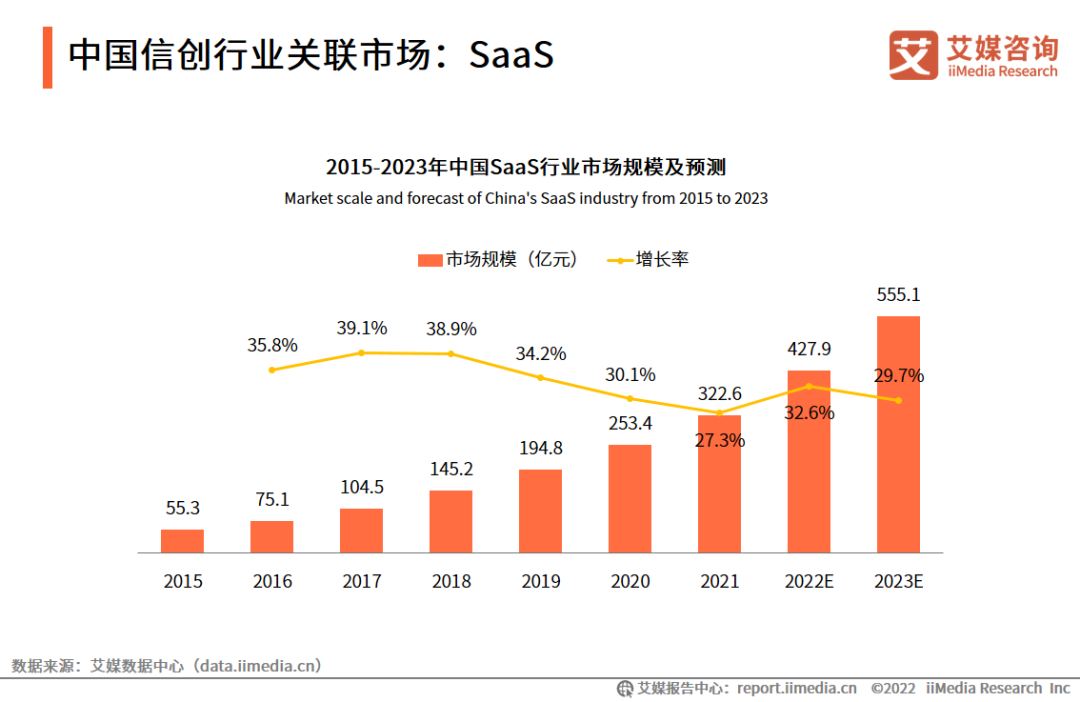

数据显示,2021年中国SaaS行业市场规模达322.6亿元,预计2023年将达555.1亿元。

艾媒咨询分析师认为,受社会环境影响,SaaS的应用更加广泛。

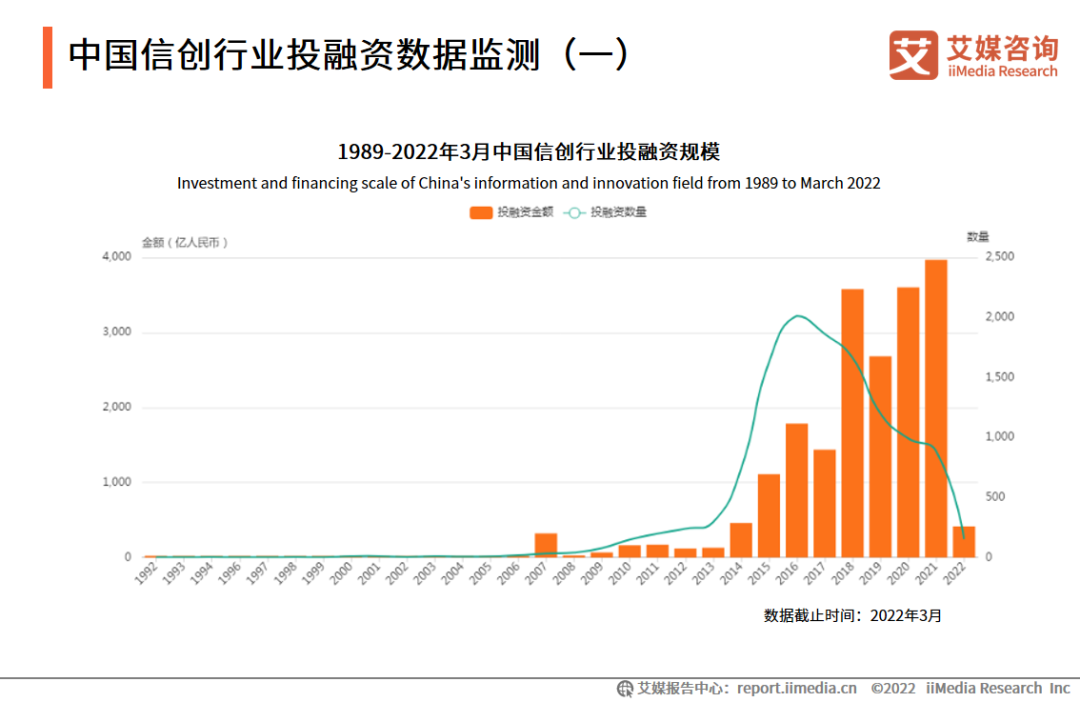

数据显示,2021年中国信创行业投融资金额达到历年来最高值,达3970.25亿人民币,投融资数量达885起,行业势头较好。

信创产业各环节技术的提升,使得各方面衔接紧密的产业进入良性循环,信创产业开始进入快速发展时期。未来国内IT厂商将进一步在技术和产品上发力,确保本土主流IT产品的兼容性和安全性达到最佳。

信创生态已初步建立,后续本土主流软硬件厂商还将在研发、技术等维度形成合力,共同推进信创生态建设,保障从芯片、服务器等底层硬件到操作系统、云平台的整体安全,实现更高层次的安全保障,帮助政府机关和企业用户数字化建设达到新高度。

云计算作为当前网信产业的主要形态,将受到信创工程的高度关注,并将在信创工程实施过程中得到越来越多的应用。

公有云在各级政府的应用范围将越来越广;政务专属云市场规模将迅速扩大;以各省市国资委主导的国资云将在全国各地普及,国资云将成为国有企业数字化转型的主要载体;城市云将继续在智慧城市建设中发挥主导作用;产业云将在全国四百多家国家级高新技术产业园区,和国家级经济技术开发区的数字化建设中发挥重要作用。

美国政府对中国网信科技企业的定点打击将持续进行,中国网信科技企业的生存环境将愈加严峻。

越来越多的企业深切感受到了技术受制于人的窘困,网信产业自主可控已基本成为全社会共识。

目前,中国许多信创产品已实现技术和生态突破,国产信创产品的大规模应用已初步具备基础。因此,从中央到地方将会继续发布鼓励信创产业发展的政策信息。

信创产业未来将实现软硬件的全部替换,并逐步实现政务云的国产化。以目前的信创产业为契机,信创行业全面打造以操作系统、芯片、数据库、应用软件等为核心的国产自主安全平台。

随着云计算、物联网、AI、大数据等应用,信创行业将持续促进底层能力的提升,上层业务不断拓展,产业边际不断拓宽。

下载链接:

神经网络系列研究(二):循环神经网络

神经网络系列研究(一):卷积神经网络

1、人工智能系列(二):AI芯片三大应用场景应用现状及趋势.pdf

2、人工智能系列(三):中国深度学习框架深化应用的痛点与挑战.pdf

3、人工智能系列(四):人工智能开发工具产品三大核心竞争力.pdf

4、人工智能系列(五):预训练模型在AI产业生态中的地位与价值.pdf

5、人工智能系列(一):智能数据标注技术三大实现路径.pdf

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕。

获取方式:点击“阅读原文”即可查看182页 PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。