海外瞭望 | 数据解读:2020年美国付费电视流失加剧(上)

点蓝色字关注“流媒体网”

点蓝色字关注“流媒体网”

1、付费电视发展整体情况

根据2021年3月4日美国研究机构LRG(Leichtman Research Group,Inc.)的调查数据,约占95%市场份额的美国主流付费电视提供商(pay-TV,不包括流媒体VOD形态)损失惨重,在2020年付费电视用户减少了约512万人,流失率高达5.93%;相比之下,2019年的净亏损约为479.5万人。从这一数据看,2020年付费电视提供商用户流失是放大了。其中,美国四大付费电视服务商(Comcast,AT&T,Charter和Dish)的用户流失情况情况几乎是2018年两倍。目前这些付费电视提供商目前约有8130万用户,其中前七大有线电视运营商有4390万用户,卫星电视服务商有大约2180万用户,主流电信运营商有790万用户,主流的网络电视服务商(VMVPD)付费电视服务有770万用户。

表为:2019-2020年美国各类付费电视用户变化情况

说明:因为数据公开度和一致性问题,这里的vMVPD服务商不包括Youtube TV,也不包括Philo。因为这两者都没有定期公开报告,其订户数统计口径也不一定是以家庭用户数为准。其中Youtube TV在2020年Q3披露有300万付费订户。

2、各个付费电视渠道用户变化情况

LRG的主要调查结果显示:

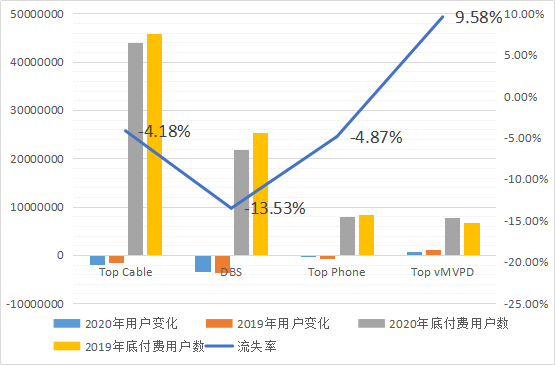

(1)卫星电视服务商在2020年减少了约344万名用户,流失率高达13.53%;而2019年则减少了约370万名用户。

(2)前七家有线电视运营商在2020年减少了约191.5万名视频用户,流失率为达4.18%,而2019年则减少了约156万名用户。

(3)主流电信运营商在2020年减少了约40.5万名用户,而2019年则减少了约63万名用户。

(4)主流的互联网(VMVPD)服务(包括Hulu+Live TV、Sling TV、AT&T Now和FuboTV)在2020年增加了约64万用户,相比之下,2019年增加了约109.5净用户。

(5)如果不考虑vMVPD业务,则传统付费电视服务在2020年减少了约576.5万用户,而2019年的净亏损约为589万户。从这一数据看,传统付费电视服务商的流失程度反而是缓和了一点点,或者说基本不变。不过,糟糕的是,Dish推出的Sling TV和AT&T推出的AT&T TV Now在2020年都呈现显著流失,而vMVPD业务的增长则来自更具有互联网背景的Hulu+ Live TV和以体育直播起家的Fubo TV。所以,从运营数据看传统付费电视服务商其实并未从vMVPD业务中获益,依然损失严重(整体流失率为11.0%,其中AT&T TV NOW流失率高达29.1%)。

图为:2019-2020年美国各类付费电视用户变化情况

综上,卫星电视(DBS)依然是最主要的付费电视流失来源,其次是有线电视(Cable);其中前者的流失略有减缓,而后者的流失继续加剧;网络电视(vMVPD)则继续获得增长,但传统付费电视服务商并未从中获益。这相当程度是由于2020年疫情下体育赛事受到严重冲击,停顿了很长时间,导致传统付费电视也受到很大影响(参考《疫情下的美国体育板块(1):以NBA与NFL为例》、《疫情下的美国体育板块(2):电视阵营的危机、止损举措与流媒体启示》)。

1、AT&T不得不分拆付费电视业务,为其战略不当买单

2020年AT&T的四项付费电视服务(DIRECTV、AT&T U-Verse、AT&T TV和AT&T TV Now在2020年用户净流失高达326万用户,相比之下,该公司2019年的用户净流失约为409.5万用户。正是由于付费电视业务面临的持续下滑态势,AT&T在2月下旬与投资公司TPG达成协议,将其DirecTV、AT&T TV和Uverse的付费电视资产分拆出去,转而更多将业务集中在流媒体转型业务HBO Max。2015年,AT&T以490亿美元收购了DirecTV。据报道,这笔新交易对付费电视资产的估值为150亿美元。AT&T将拥有新公司的70%股权,TPG将拥有剩余的30%股权;并且,DirecTV关于NFL周日比赛的转播协议将转移到新公司。

AT&T首席执行官约翰·斯坦基(John Stankey)表示:“随着付费电视行业的不断发展,与TPG组成新的实体来单独运营美国视频业务将提供灵活性和管理专注性。”而John Stankey这一外交辞令的背后是付费电视在过去十年左右的快速下滑。

大约十年前,DirecTV基本上是付费电视的黄金标准,这体现为DirecTV领先的J.D. Power客户满意度调查、开创性的节目制作(主要是NFL周日比赛)和播放技术(卫星数字电视)。AT&T于2015年涉足付费电视发行业务,并吹捧其以485亿美元收购DirecTV的举动是媒体新时代的开始。彼时AT&T拥有2600万付费电视订户,其中包括来自现有IPTV业务U-verse的570万用户。而目前,这一笔收购已经证实为失败,AT&T则因其战略失误而成为“cord-cutting”浪潮的典型受害者。

按照去年8月份报道,据报道,AT&T愿意以约200亿美元的作价将其分拆,并持有50%以上的股份。当时DirecTV仍然拥有约1,630万订户,每年产生约40亿美元的自由现金流,并且仍然是美国农村地区的一支重要服务力量。坏消息是:它正在以18%的年增长率流失客户(大约是传统有线运营商速度的三倍),而最新的数据显示:2020年DirecTV整体流失率高达18.9%!所以,如此之高的流失率是AT&T无法将DirecTV直接出售只能转而寻求分拆的缘故,毕竟这杯苦酒是AT&T自己酿就的。此前就有分析人士认为:DirecTV最终的交易对象可能为了现金收入而经营业务,但要想吸引私人股本买家,他们必须以非常低的入场条件进入。