海外瞭望|媒体巨头并购之路比较

点蓝色字关注“流媒体网”

点蓝色字关注“流媒体网”

在好莱坞近期的两大并购事件之后,依然有主流巨头告诉华尔街投资者,他们将抵制并购诱惑!

一、兼并风潮再次侵袭好莱坞

在AT&T的WarnerMedia与Discovery两家公司即将进行430亿美元的合并之后,好莱坞媒体机构面临的压力似乎越来越大。包括此前亚马逊斥资84.5亿美元对制片商米高梅的收购行动看来也是类似的勾搭。在此影响下,伴随着一波大型并购交易的期望(更多来自华尔街),一些媒体机构的股价已经上涨。

在前述第一个合并中,新产生的机构被命名为华纳兄弟•探索(Warner Bros. Discovery),它将是一个同时具备流媒体和线性服务的内容巨头,拥有30多个知名品牌,包括CNN、HBO、HGTV和Food Network。尽管两者的合并可能在短期内有助于推高这些内容品牌的转播费用,但这笔交易中的长期利益预计将出现在流媒体服务中。大约一年前推出的HBO MAX,目前大约拥有4400万用户,而Discovery自身的流媒体服务应该会给它带来额外的助力。Discovery+目前拥有大约1100万订阅者,该平台主要是基于纪录纪实类节目。

亚马逊在5月26日表示将以84.5亿美元的价格收购米高梅,由此获得《詹姆斯·邦德(James Bond)》(也被称为《007》)等电影IP,以及一些经典电视连续剧,比如《使女的故事(The Handmaid’s Tale)》、《维京传奇(Vikings)》。大多数分析师认为,这笔交易是亚马逊迅速增强其内容库的一种方式(就像当年Netflix收购动漫制作商Millarworld),当然这也将推动其Prime Video的订阅用户(参考《海外瞭望|亚马逊拿下007,好莱坞逼近终局?》)。当然,由于亚马逊的影响力是如此显著并且跨越多个领域,该笔收益必然面临政策的垄断审查。

二、流媒体军备竞赛下对资本市场说NO!

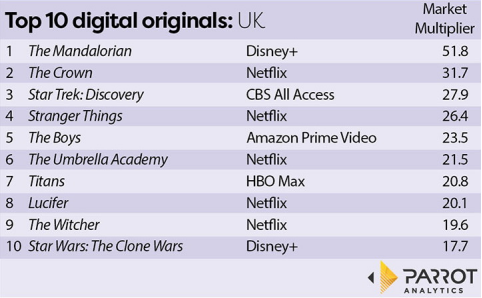

并购对资本市场的影响。好几位华尔街分析师猜测,这些交易将推动其他交易。在本月早些时候的一份研究报告中,富国银行(Wells Fargo)的媒体分析师史蒂文·卡哈尔(Steven Cahall)预计:ViacomCBS至少要尝试将派拉蒙和哥伦比亚广播公司的电视制片厂货币化(或意指推向并购市场),因为在今天的大视频竞争环境下,规模化的内容制作业务被认为是“罕见的宝石(rare gems)!毕竟,原创内容被认为是用户订阅的核心驱动力(参考《海外瞭望|调查:OTT鏖战之下,原创内容竞争更加激烈》和《Netflix原创内容继续展现统治力?》)。在Netflix与迪斯尼以丰富和强劲的原创内容IP占领消费者内心的背景下,如何制造第二个迪斯尼或Netflix或许是华尔街投资者的目标所在。这一点不仅在北美,在全球大视频领域也得以充分展现。按照调研机构Parrot Analytics发布的用户每周最期望的原创内容需求表中(分地域,参考下表示例),作为典型的原创内容IP,Netflix广受欢迎的电视剧《怪奇物语(Stranger Things)》,迪士尼的《曼达洛人》及其漫威节目常常占据TOP3/5位置。

表为:2020年11月第二周英国最受期待的原创节目

Cahall写道:“DTC(指流媒体服务)是一场内容军备竞赛,规模是最有必要的”,并且投资者显然也是这么认为。在5月17日华纳兄弟•探索合并对外披露后的三周内,小型和大型内容制作商的股票都有所上涨。最大的涨幅来自狮门娱乐(Lionsgate Entertainment)——这家电影制作商也是高端频道Starz的所属机构,该机构股票涨幅约20%。其次是AMC Networks,股票涨幅约16%;而ViacomCBS股票上涨10%。华特迪士尼公司(Walt Disney Co.)的股价则上涨了约4%。从上述数据看,看起来机构规模越大,股票上涨服务就相对较低——这或符合对应的并购期望。

对资本市场并购期望说NO!狮门娱乐首席执行官乔恩·费尔泰默尔(Jon Feltheimer)在5月27日与分析师举行的第四季财报电话会议上表示:Warner Media和亚马逊的交易对于内容、IP和品牌的持续价值,是一个“响亮的肯定(resounding affirmation)”;但他并不希望自己的公司因为“规模概念(concept of scale)”而分心。事实上,Felthemer多少有点恼火:在关于未来并购的文章中,大约拥有3000万用户的Starz被称为“小众服务”。“我们不认为3000万订户是一个利基服务(niche service,意指较大的细分市场而非大众市场),”他补充说,其目标是使Starz成为优质内容(premium content)的市场领先者,“这就是我们将如何建立我们的价值。”Jon Felthemer继续说。“很显然,我们和每个人(或指各种投资方)都谈过了,我们什么都听过了,但是我们现在的主要工作是创造巨大的价值。我们要做的就是保持低调,专注于我们的业务,这就是他们所做的。”

可见,作为狮门娱乐的掌舵者,Jon Felthemer很明白资本市场与实业的差异,前者只是评估制作商某个时期甚至只是当下的货币化价值,而企业团队则是真正创造内容价值——并且是长期价值的关键。所以,与其让团队分心于前者,不如真正做好本位内容创作。

三、Comcast清晰的战略并购路径

Comcast拥有NBCUniversal以及国内最大的传统有线分销部门(拥有最多付费电视用户与宽带用户),一直面临着剥离其内容部门以解锁价值的压力。尽管这种情况仍有可能发生,但Steven Cahall认为Comcast有三种选择:第一,出售/合并旗下的工作室;第二,对Peacock流媒体服务采取更积极的态度(或意指更大的内容支持);第三,或者什么都不做。但在他的研究报告中,他说第三种选择是最有可能的。同样,在6月2日的年度股东大会上,Comcast董事长兼首席执行官布赖恩·罗伯茨(Brian Roberts)说,没有必要大肆收购,因为公司“对所拥有的的人才、资产、文化和资源感到满意”。对此,我们可以回顾一下Comcast的一些重要收购历史。

Comcast的并购路径。实际上,Comcast对并购并一点都不陌生——该公司可说是并购老手了。在渠道领域,Comcast早期正是通过并购成为最大的有线运营商;在内容领域,Comcast早在2009年12月就完成对NBCU的收购(具体收购实现则因为监管缘故在2011年和2013年分两次完成);2016年4月再通过NBCU收购梦工厂动画(DreamWorks Animation)。而近两年Comcast也不寂寞,2017-2018年期间该公司与迪斯尼同时就Fox集团和英国Sky集团的收购展开激烈竞争。两者火拼的场景如此依然历历在目,最后两者都只能拿下其中一家而不能鱼与熊掌兼得——但两者都可说是获得不同程度的成功。其中非常重要的共同点是,两者都凭借这一轮兼并加强/获得全球化扩张路径:FOX集团70%的收入来自于美国之外的市场,尤其该公司旗下的Star India对于印度市场的扩张非常有益,而Sky对于进入欧洲市场绝对是重要帮助。此外,2020年2月Comcast还收购了AVOD服务商Xumo,以增强自身的流媒体服务能力。所以,在并购这种事,对于Comcast的预谋和思路华尔街分析师大多只能望其项背。

另外,上述并购只是Comcast最为人所知的媒体层面的大型并购,而该公司在其它领域特别是科技领域的并购或较少被关注。Comcast早在2014年以3亿美元收购知名的数字广告服务商FreeWheel,在2019年9月又收购了初创公司MetroLogic——后者专注于为机顶盒和视频分发网站提供OTT应用开发和整合服务。这两个科技性战略收购对于加强Comcast的X1平台并杀进智能电视平台都有重大意义(参考《海外瞭望|北美智能平台大战3.0(下):可能的新来者&投降者》)。笔者认为:Comcast早在2014年就收购的FreeWheel公司,在当下可寻址广告进入起飞势头的背景别具意义(参考《海外瞭望|美国可寻址广告进入规模化阶段(上)》)。所以,Comcast这两个并购强烈体现了该公司作为TMT领域科技企业的一面。

图为:曾经的Comcast VS Disney并购大战

Comcast的媒体并购思路:“内容+渠道+国际化”。Comcast公司主席兼CEO Brian Roberts在2018年曾回顾了Comcast强力介入迪斯尼与福克斯交易的逻辑思路。“我们非常坚定地认为,真正伟大的、下一个时代的媒体机构,将作为综合性实体涉足全球娱乐产业的众多领域,从中获得多样性的增长动力;这种机构将拥有多样化的业务,并覆盖全球尽量多的国家”。而在Comcast资产整合中拥有一个领导性角色的Burke Steve(NBCU公司的CEO)则曾表示,我们认为未来媒体产业符合如下三个原则。第一,我们正处于内容的黄金年代,越来越多的内容被消费,由此产生巨大的内容消费需求。第二,最好的媒体公司将大规模的创作(属于自身的)内容并广泛地分发这些内容。我们不会局限于一种或两种消费渠道,多样化地内容消费渠道和技术将迅速发展,包括传统付费电视到点播会员服务到OTT业务。我们将通过所有渠道向用户提供内容和价值。第三,受众将不再限制于特定的地区和国家,而变成一种全球化场景。大IP(Major IP)将超越国界!总的来看,Comcast“内容+渠道+国际化”的并购思路是非常清晰和执行到位的!(参考《并购进行时:“内容+渠道+国际化”》)

四、AT&T并购路径回顾

据说Comcast今年早些时候曾经关注过Warner Media。但由于监管方面的担忧,Comcast退却了。而且,Brian Roberts表示:尽管企业规模可能影响其选择,但Comcast和AT&T显然是两家有着不同需求的公司,“AT&T所做的事情本身就说明了这一点。”笔者认为:Brian Roberts最后两句话实际上是委婉地说明AT&T过去多年来的并购路径的失败,将其与自身相比这确实是不合适的。

AT&T对流媒体化浪潮准备不足。回顾历史,AT&T在北美大视频市场也是折腾不休:从2015年收购Direct TV和2017年前后收购Time Warner,到近年2月份将Direct TV分拆出去,再到最新的Warner Media与Discovery合并。其中,AT&T对Time Warner的收购可以说是符合媒体内容与IP价值提升的趋势,符合时代背景,当时也是引发了行业的强烈关注(参考《劲风镇雨:美国大视频进入“新”寡头竞争时代》)。但从该公司直到去年上半年才推出HBO MAX这一流媒体产品来看,AT&T对于近年快速发展流媒体化似乎没有较好的预备;并且HBO Max到目前都缺乏明确的国际化发展路径。在业务模式上,顶着金牌付费电视频道的HBO Max在疫情期间作为纯SVOD业务推出,直到今年6月份才推出广告支持的版本,从外部竞争形势判来看,这多少显得有些后知后觉(参考《海外瞭望|北美流媒体向AVOD转移》)。无论如何,其在收购Time Warner之后并未及时拿出有效的举措来面对快速发展的大视频演变形势。

Direct TV之殇。最糟糕的是,AT&T在Direct TV收购上损失惨重,可谓典型的和战略性失败案例。2015年,AT&T以490亿美元收购了DirecTV。2021年2月,AT&T与投资公司TPG达成协议,将其DirecTV、AT&T TV和Uverse的付费电视资产分拆出去——并且,作为关键的内容版权,DirecTV关于NFL周日比赛的转播协议将转移到新公司。据传言,这笔新交易对Direct TV的估值仅仅超过150亿美元。所以对AT&T而言,这一进一出就损失数百亿元。同时,由于2020年Direc TV整体流失率高达18.9%,这使得AT&T无法将其直接出售,只能选择分拆,而投资公司TPG显然只是为了阶段性现金收入而非长期价值参与其中(参考《海外瞭望 | 数据解读:2020年美国付费电视流失加剧(上)》)。进一步分析,正是“流媒体+宽带服务”杀死传统付费电视尤其是Direct TV这样的卫星电视——因为与有线网络相比,卫星电视服务在此前的Triple Play套餐竞争中劣势非常显著。而目前美国联邦政府应对疫情推出的一些宽带支持计划(如RDOF),在推动农村地区宽带基础设施改善的同时,也正在进一步杀死卫星电视服务。

马后炮地说,Direct TV这一典型失败或许拖累了AT&T在Warner Media的流媒体化推进步伐,大大落后于迪斯尼等竞争对手。

所以,比较Comcast和AT&T两者的并购之路,或许可以得出这样的结论:纯粹为了追求“规模概念”,为了并购而并购,这或许迎合资本市场期望,但不见得有助于做好做强企业。

精彩推荐

|  |

作者/林起劲

本期编辑/七七

联系我们/17338112792(微信同号)