海外瞭望|美国可寻址广告(下):合纵连横

点蓝色字关注“流媒体网”

点蓝色字关注“流媒体网”

在美国可寻址电视广告市场迎来起飞势头背景下,主流机构有哪些关键姿态值得关注?这些动态对于可寻址生态的意义是什么?

随着北美大视频市场流媒体化的加强,传统电视与数字电视或流媒体之间的界限不断消失;与之对应的是下一代收视测量技术的发展。而可寻址广告正是传统电视和数字电视如何以类似方式工作的最好例子。如《海外瞭望|美国可寻址广告进入规模化阶段(上)》所言,进入2020年,美国可寻址广告市场进入起飞态势,规模化日益显著,同时相关行业机构积极推进标准化工作。因此,过去一年多时间里,全美范围内越来越多的网络平台正在提升可寻址广告服务能力,包括第三方测量机构、电视转播商、智能终端服务商与电媒体集团等在内的生态机构正携手推进可寻址广告的应用。

一、压力之下尼尔森开启AVA实验

推进全媒体收视体系

1、尼尔森传统收视测量模式面临越来越多压力

尼尔森面向可寻址广告的AVA(Advanced Video Advertising)项目在一定程度是来自广告商和内容发行商的压力。从长远看,在流媒体化背景下,行业对广告覆盖率和频率全面独立的测量需求必将跨越线性电视和VOD服务。作为主流电视收视数据服务商,尼尔森必须主动推进可寻址广告实践以适应上述趋势,将其测量范围从线性服务向电视回看、流媒体与VOD、移动端等延伸。而即使从当下的情况看,尼尔森这种基于(数千个家庭)样本数据的调研也越来越难以反映实际情况。事实上,在新冠疫情大流行期间,尼尔森的数据显示美国大众的电视使用率降低了。但在2021年1月初,尼尔森则表示:新冠疫情扰乱了其在各地作为样本的调研小组(无法正常招募家庭并入户安装检测设备)。尼尔森一度在2020年10月表示通过便携式监测仪增加收视数据监测。但麻烦的是,今年5月份,审核和认证电视测量服务的MRC(Media Rating Council,媒体评级委员会)确认:尼尔森此前的数据低估了实际电视收视率。在6月初,MRC认为部分市场的实际收视率要比尼尔森报告数据高出9%水平。对此,以VAB为代表的电视媒体机构也明确表示:因为新冠疫情问题,尼尔森无法有效管理其样本家庭,导致计数偏低。毕竟,因为收视数据差异使得相关电视媒体损失了数百万美元广告收入,所以电视媒体机构的不满是必然的。

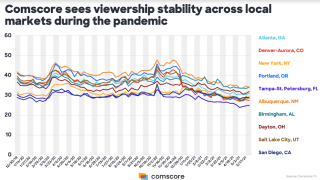

进一步,作为电视收视调研竞争对手的Comscore在6月的“电视测量与数据峰会(TV Measurement & Data Summit11)上对尼尔森进行了抨击。Comscore主要来自有线机顶盒和智能电视的数据则显示(如上图所示),在新冠疫情大流行期间,美国大众电视使用率从去年3月开始攀升,随后有所下降,但在去年年底仍高于2019年全年水平。Comcore首席执行官Bill Livek表示:“由于Comcore从获得测量允许的观众那里收集观看数据,因此在新冠疫情大流行期间不需要采取任何特殊行动来维护其系统”,“很久以前,我们提出了在高度细分的世界里拥有最好的本地测量服务的愿景,我们已经做到了这一点。”

所以,在电视媒体客户的不满以及竞争对手的硬怂之下,尼尔森必须面对全媒体与大视频发展格局带来的挑战,改变传统基于样本的电视收视数据体系。

2、尼尔森通过可寻址广告测试加速其跨媒体测量系统

迟迟到来的AVA实验。尼尔森AVA项目在2020年初的两阶段测试计划因为疫情而延迟了。直到2020年11月,尼尔森终于宣布将开始进行可寻址电视的测量实验。尼尔森预计将在2021年上半年全面投入运营,并开始向客户提供预览数据。在全面运作之前,客户需要熟悉预览数据,同时Nielsen开始与媒体评级委员会推进审核工作。另外,上述可寻址电视广告举措也是尼尔森先进电视战略(Advanced TV strategy)的一部分,未来该战略还涉及面向流媒体App和其他渠道/设备的测量工作。尼尔森官方声明表示:“可寻址的电视广告只有在媒体买家和卖家能够将这些广告货币化的情况下才能扩大规模。通过将大数据(意指基于可寻址网络的大数据)与尼尔森的高质量样本小组(panels)相结合,我们可以确保所有指标都具有代表性、准确性和可信赖性……这将为建立一个全面的跨媒体测量系统奠定基础。”

必然的行业开放协作。值得注意的是,尼尔森在自身的AVA业务(主要基于LG智能电视)外,还与(AT&T旗下)DirecTV、DISH和VIZIO等签订了相关数据许可协议;因此其测量对象将覆盖最多高达5500万台的联网电视(CTV)设备,包括智能电视、机顶盒以及其它可寻址电视。尼尔森首CEO大卫肯尼(David Kenny):“我们正在与行业密切合作,在媒体买家和卖家之间建立联盟。对此,创新媒体测量联盟(the Coalition for Innovative Media Measurement)的CEO Jane Clarke补充说:“尼尔森必须与所有MVPD、OAR联盟及其广告部门合作,将可寻址广告数据传回给他们。这些都要在新的流程和业务协议之内。”

总的来看看,在北美可寻址广告演进中,大视频相关行业机构正在推进更紧密的生态协作,各方都明确自身角色并有在生态系统中有所获益,行业组织分工体系才能进入良性状态。与之相比,中国的电视收视体系在融媒体时代似乎显得更为分裂和缺乏行业协作,也缺乏上述MCR这种针对第三方数据调研机构的审查机构。包括广电总局旗下的大数据收视率体系也尚未确立清晰的行业地位。

疫情加快行业演进步伐。必须提及的是,2020年12月——也就是尼尔森开始测量可寻址广告之后的一个月,尼尔森宣布计划推出Nielsen One产品,它将使用大数据来衡量所有跨屏幕的媒体和所有终端平台上的广告。尼尔森计划在2022年第四季度推出这一全媒体全渠道产品。同时该公司预计,到2024年秋季收视调研行业将全面接受其跨媒体指标体系。

实际上,自2017年推出SVOD内容评级服务以来,尼尔森持续发展和测量更多的流媒体生态系统,最近,除了Netflix和Amazon之外,Nielsen还联合了Hulu和Disney+以获得节目级数据。接下来,尼尔森还将扩大其每日流媒体收视率数据涵盖的平台,包括ViacomCBS的Pluto TV和Fox的Tubi等。也就是说,尼尔森一直在收集大型数据源,以提供有关视频观看的细粒度数据。这或将包括与有线电视运营商、电视机制造商和大型数字平台合作。尼尔森高管表示:更多的数据交易正在进行中,预计将在2021年初完成。可以说,2020新冠疫情可说是加快了尼尔森在这方面的演进速度(毕竟如果没有疫情加速流媒体化,尼尔森也可以继续躺平挣钱,不用着急投资建设新平台)。尼尔森高管表示:“我们认为,联网电视的崛起以及线性电视发展可寻址广告的潜力将是巨大的,数字世界的精确营销正在进入客厅(意指传统电视)。”

二、Vizio:推进跨平台合作

可寻址终端规模化

1、Vizio和Verizon Media达成跨平台战略合作

2021年4月29日Vizio和Verizon Media宣布达成战略伙伴关系,以提供新的跨平台和联网电视(CTV)广告解决方案。Verizon Media将从2022年开始成为唯一接入VIZIO Inscape平台的DSP,后者由1800万Vizio智能电视支撑。Verizon Media 是 Verizon负责广告业务的子公司,其媒体平台(除了Verizon移动端外)还涉及Yahoo、TechCrunch和 Engadget等互联网媒体。这一联盟将为Verizon Media的DSP广告商提供扩展的CTV目标,以及相关营销优化和测量机会,并且不依赖于传统Cookie技术。该协议还使Verizon Media成为VIZIO首选的供应方平台(SSP),从而增强了VIZIO名为Household Connect的跨平台广告重定向产品(cross platform ad retargeting product);通过 Verizon Media的统一广告平台,VIZIO 现在可以为其广告客户提供受众扩展活动。

抛开复杂的行业术语,两者的结合可以使广告商能够优化对家庭消费者和在途消费者的广告传递。笔者认为,Vizio和Verizon Media的战略合作正是不同细分领域数字广告商跨平台合作的典型,遵循数字领域“1+1》2”的原则,这有助于扩大可寻址广告市场影响力,并推动跨媒体平台测量体系。这一运作与Nielsen One产品思路是一致的。Vizio高管表示:“VIZIO已经围绕优质合作伙伴关系和OTT终端(Direct-to-Device)建立了一个CTV广告生态系统,这一战略合作能够扩大我们的触角,弥合电视和移动之间的差距,并在跨平台创造更有影响力和更具可操作性的优质广告体验。Verizon Media高管则表示:“我们继续加强统一广告平台,这是一个端到端、集成的生态系统。”

2、Vizio在美国可寻址电视数量超过1120万台

2021年6月10日消息,Vizio宣布其在美国的可寻址电视数量已经超过1120万台,且这些电视可以在直播节目中实现帧级精准动态广告插入(Dynamic Ad Insertion, DAI),这一规模对可寻址广告标准联盟Project OAR来说是一个重要的里程碑。VIZIO和OAR的可寻址业务负责人Adam Gaynor表示:“可寻址电视广告已经到来。今天的里程碑式事件使该联盟超越了简单的‘项目’阶段,进入了切实的可寻址商业阶段。我们努力与顶级电视台合作制定标准并落实到位,以提供大规模的可寻址广告营销活动……。”

三、比尼尔森更早行动的

Comscore继续加强生态建设