年轻人上头了,周大福赢麻了

越来越多年轻人对黄金“真香”了。

全文5033字,阅读约需10分钟

文|孙美娜

编辑 | 顾彦

题图|unsplash

中国是珠宝消费大国。

结婚、悦已和投资,撑起了庞大的珠宝生意——

今年上半年,仅某平台黄金类产品累计销量就超过百万件,同比增长约160%;销售额同比增长约150%。最受消费者欢迎的几种黄金样式,有转运珠、吊坠、项链、耳饰、手链/脚链等。

七夕情人节更少不了珠宝礼品。公开数据显示,七夕节前一周,黄金戒指、手链、吊坠、转运珠等黄金饰品在唯品会平台上的销量同比均呈倍数增长;在7月24-29日七夕礼物购买高峰时间段,京东新百货黄金首饰销售同比增长280%。

中国人对珠宝的喜爱,不仅让周大福、周生生、老凤祥、周大生等一众本土珠宝品牌生根发芽,更吸引来了蒂凡尼、宝格丽、施华洛世奇等国际大牌。

作为国内市占率排名第一的“老大哥”,周大福已悄然跻身全球最大奢侈品公司之列。

据德勤咨询发布的《2021年奢侈品全球权力报告》,香港周大福珠宝集团以约合458.62亿元人民币的总销售额成为全球第十大奢侈品公司,是大中华区唯一上榜的奢侈品集团,进入前十名榜单的还有LVMH、欧莱雅集团、爱马仕、Chanel等。

在亿欧智库即将发布的《2022新国货CoolTop100品牌榜》上,周大福是唯二上榜的中国珠宝品牌之一,更是唯一连续两年上榜的珠宝品牌。(完整榜单将于8月19日在由亿欧主办的ZAO新消费峰会「新国潮 不作秀」上发布,敬请期待)

在小红书上,周大福更是妥妥的“网红”,相关笔记数量超过122万篇,比国际大牌卡地亚和蒂芙尼的总和还多,更远超周大生、周生生、六福珠宝等国内同行。

这样一个近百年的国货品牌,是怎么做到越活越年轻的?

顺风顺水的百年老店

很多人都有一个疑问:为什么周大福、周大生、周六福、周生生等众多中国珠宝品牌,都姓“周”?

公开资料显示,我国潮汕潮州地区自古有打金的传统和技艺,因此中国最早的一代珠宝商人不少出自潮汕一带,很早就去广州、深圳淘金。他们中的多数人来自汕头潮阳峡山镇附近的几个村庄,很多人都姓周,不少人之间还沾亲带故。以己之姓,冠店之名,这在传统的作坊品牌中很常见。

周大福的创始人周至元就是其中之一,他原是广东顺德人,1929年在广州河南洪德路创立“周大福金行”,也就是周大福珠宝的前身。

1931年,周至元为躲避战乱迁到澳门。当时正逢乱世,典当金银珠宝或是买金银保值的需求极为旺盛,因此诞生了一大批金店。大家熟知的另一个香港老牌珠宝品牌周生生,也是在那个时候成立的。

不过,周大福虽然由周至元创立,真正将其做大做强的却是他的女婿——日后的“珠宝大王”郑裕彤。

1940年,15岁的郑裕彤跟着父亲,从广东顺德到澳门投奔父亲的好友周至元。最初他只是店里的一名小伙计,但由于颇有经商头脑,很快就成了金行的掌柜。1946年,当时已经是周至元女婿的郑裕彤,受岳丈委派到香港开设分店,很快把香港周大福经营得有声有色。1956年,31岁的郑裕彤正式继承周大福。

郑裕彤为人大胆灵活、较为激进,在商界有“鲨胆彤”之称。在周大福的经营上,他多次开创了行业先河。

20世纪50年代,在其他同行都用99%纯度黄金时,郑裕彤首创了含量99.99%的黄金,也就是万足金。周大福也因此名声大噪,在一众金行中脱颖而出。

后来,郑裕彤又预见到钻石的火爆。1964年,他专门到南非买下一间有De Beers(戴比尔斯)牌照的公司,此后又购得多张De Beers牌照。到20世纪70年代,周大福已经是香港最大的钻石商,郑裕彤也成为著名的“珠宝大王”。

但香港的市场毕竟比较小,郑裕彤的更大野心在内地。1998年,周大福在北京建国门贵友商场开了在内地的第一家店,成为第一家布局内地市场的港资珠宝品牌,由此开始了二十几年来跑马圈地的扩张。

2016年郑裕彤去世后,长子郑家纯顺理成章成为了接班人。现在,郑家纯还未退居二线,但他的儿子郑志刚,这位1980年出生的长子嫡孙已经来到台前,成为周大福与年轻一代消费者对话的代言人。

黄金,黄金,还是黄金

百年前,周大福靠黄金发了家,百年后,黄金依旧是周大福的基本盘。

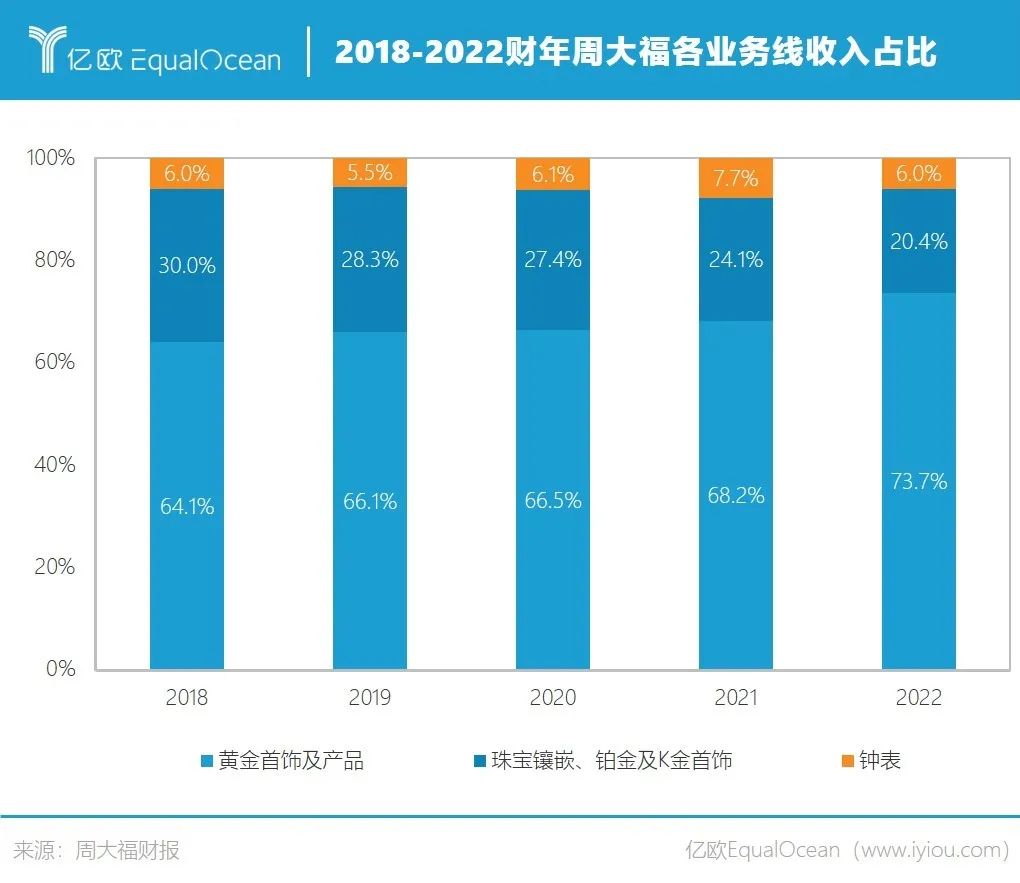

目前,周大福的营收主要由三大板块构成:珠宝镶嵌、铂金及K金首饰,黄金首饰及产品,钟表。

2022财年中,周大福黄金首饰及产品的营收额约为720.7亿港元,占总营收的73.7%;珠宝镶嵌、铂金及K金首饰业务的营收额约为199.5亿港元,占总营收的20.4%;钟表的营收额约为58.6亿港元,占总营收的6.0%。

这三项业务的营业额在2022财年中均录得正增长。其中,黄金首饰及产品的营收增速最快,同比增长52.5%,珠宝镶嵌、铂金及K金首饰和钟表则分别增长19.1和9.7%。

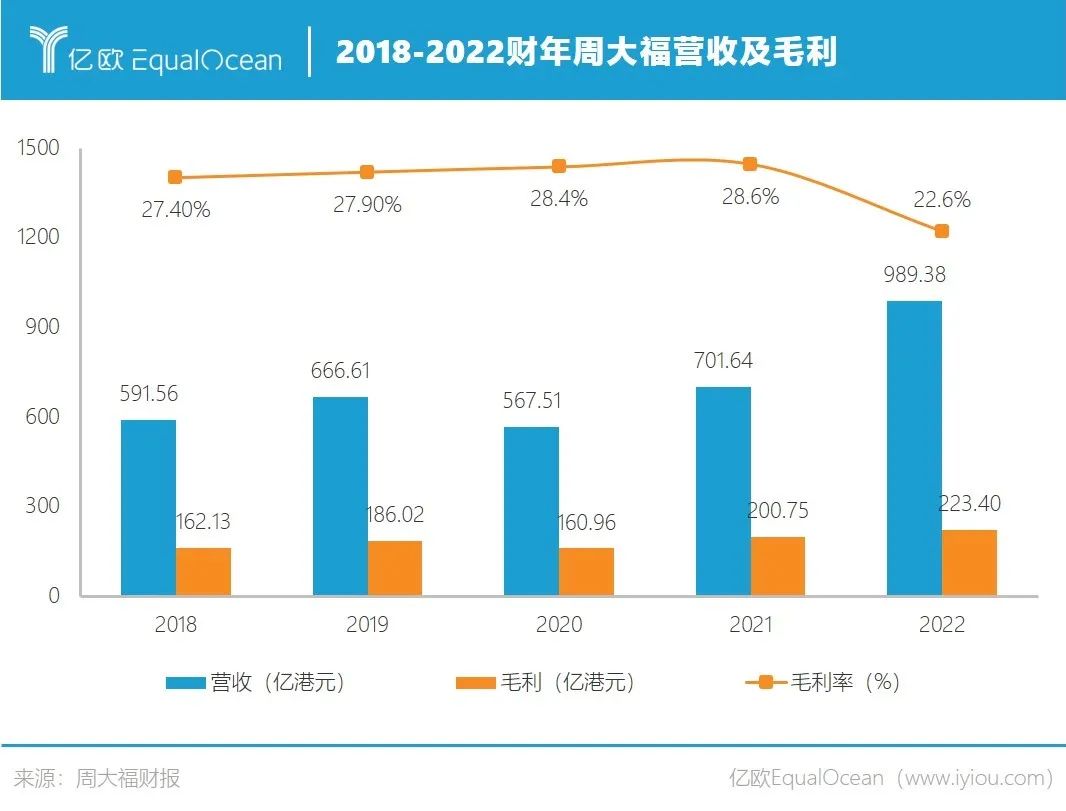

2022财年,周大福实现总营收989.38亿港元,相比2021财年的701.64亿港元增长41.01%。此增速高于行业平均值——国家统计局数据显示,2021年,我国金银珠宝类零售总额达到3041亿元,同比增长29.8%。

周大福表示,这是由于强劲的黄金首饰及产品需求,以及公司在中国内地的零售网络扩张所带动。

尽管发迹于香港,但内地才是周大福现在以及未来的基本盘。

2022财年,中国内地作为周大福最主要的收入来源,销售额同比大涨45.6%,占比从2021财年的85.1%提升至87.9%。2018财年到2022财年,周大福在内地的门店数量从2449家增长至5764家,仅2022财年就在内地新开了1312家门店。

为什么中国人对黄金首饰情有独钟?

一方面,长期以来,黄金珠宝消费以婚庆、投资为主,两者决定了消费者注重实用性、强调性价比的特点,因此中国人向来更偏爱黄金。

中国黄金协会数据显示,2021年,全国黄金实际消费量1120.90吨,与2020年同期相比增长36.53%,较疫情前2019年同期增长11.78%。其中,黄金首饰711.29吨,较2020年同期增长44.99%,较疫情前2019年同期增长5.18%。

中国珠宝玉石首饰行业协会数据显示,2021年国内珠宝零售中,黄金占比58.3%,象征爱情的钻石占比13.9%,历史悠久的玉石占比只有10%,足见黄金在国人心中的份量。

另一方面,近年来,越来越多年轻人对黄金“真香”了,小红书上关于“黄金”的笔记已经超过504万篇,黄金饰品不再专属于中老年人。

世界黄金协会发布的《2021中国黄金珠宝消费调查白皮书》显示,在金店主要消费人群中,25-35岁人群占比高达75.59%;有金饰购买意愿的人群中,18-24岁人群比例已经从2016年的16%骤升到59%。可以看出,25岁以下的“Z世代”消费者,将扛起未来金饰消费的大旗。

周大福等老字号,也想抓住属于年轻人的时代潮流。

目前,周大福已经有了维纳斯、传承、怦然心动ING系列,为了迎合年轻消费者,还推出迪士尼经典系列、Hello Kitty系列等IP化产品。2021年3月,周大福旗下MONOLOGUE独白与周杰伦的潮牌范特西合作推出系列联名首饰,包括星星熊手链、星牌复古吊坠、J牌吊坠等。

其中,向中国传统文化致敬的周大福传承系列,在国潮风气下颇受年轻消费者欢迎。2022财年,周大福传承系列的零售值年增长58.4%,传承系列销售占周大福整体黄金产品零售值由2021财年的39.5%提升到42.1%。

周大福在财报中表示,黄金首饰及产品在2022财年取得大幅增长的原因,是因为周大福传承系列继续取得成功,再加上其对较次级城市落实的零售扩张策略,推动了黄金产品类别的销售。

周大福传承系列

图源:周大福官网

年轻人的黄金消费热,也带动周大福的股价水涨船高。截至2022年8月5日收盘,周大福股价为16.22港元/股,近3月以来涨幅超过30%,总市值超过1600亿港元。

寻找下一个黄金百年

世界上没有完美的生意,有A面就会同时存在B面。周大福靠黄金发了家,却不是就此高枕无忧。

以黄金饰品为主的收入构成,恰恰也是限制其毛利的重要因素。一般而言,由于原材料黄金的价格固定,所以黄金饰品相比非黄金饰品(珠宝镶嵌、钟表等)毛利低。也就是说,黄金饰品占比越高,往往企业毛利率越低。

这也是为何周大福的毛利率来到了2018财年以来的最低点。2022财年,周大福经调整后毛利率为23.4%,比2021财年下降了4.8%,其解释为“主要由于批发业务及黄金珠宝及产品的销售占比上升所致”。

影响毛利的另一重因素,在于采用加盟模式在三四线城市快速扩张开店。批发业务(即向加盟商销售商品和提供服务的收入)在带动营业额增长的同时,也进一步压缩了毛利率。

近年来,头部珠宝品牌通过加盟模式在三四线城市跑马圈地的不在少数。原因在于,中国下沉市场潜力大却复杂,并不容易“攻城略地”,扎根本地多年的加盟商可能更熟悉商业环境。周大福发言人就曾表示,加盟商在低线城市和乡镇有着丰富的地方资源及人脉关系。

我国珠宝企业中,在下沉市场布局最早、最广的当属周大生。“周大生刚成立的时候,就是走的‘农村包围城市’的路子,别说三四线了,它甚至是从七八线县城发展起来的。”有业内人士在接受媒体采访时表示。

周大福原本走的是中高端路线,主要通过直营店布局一二线城市,早些年对三四线城市的占领意识并不强,开放加盟的时间也较晚。周大福从2018年起开放下沉市场加盟,近年来才开始越来越重视下沉市场。

2022财年,周大福新开门店过半数位于三、四线城市。周大福在年报中表示:“随着内地城乡经济崛起,预计更多小镇青年留在当地发展,消费潜力将加速释放。我们认为三线及以下的城市和乡镇拥有庞大的开店潜力。”

6月23日,周大福拟以25.6亿港元的价格收购老牌香港服装品牌“佐丹奴”的消息引发热议。尽管佐丹奴今日不同往日,但其通过长期开放加盟,多年来积累了大量下沉市场加盟商资源,这些加盟商熟悉当地市场和人际关系,若能加以利用,或可帮助周大福加速布局下沉市场。

而放眼国际,周大福的周围还环绕着来势汹汹的外资珠宝大牌。

与周大福、周大生、周生生、六福珠宝等本土珠宝品牌以扩张换增长、布局下沉市场的路线不同,卡地亚、蒂凡尼、宝格丽等外资珠宝品牌一直坚持打造稀缺感、走高端轻奢路线。

在定位上,卡地亚、蒂凡尼、宝格丽等外资品牌的门店主要开在北上广深、成都、杭州等一二线城市,这些地方经济发达,人均收入高,购买力强劲。直到2021年,入华28年的卡地亚在中国大陆22个城市仅设有33家实体精品店。

在价格上,卡地亚、蒂芙尼旗下相同材质的产品,价格也要远远高于国内珠宝品牌。卡地亚LOVE经典款18K玫瑰金价格在8650-13400元,而周大福传承系列黄金素戒单价不超过6000元。

外资品牌不仅价格更昂贵,而且具有自主提价的能力——仅在2021年,卡地亚就对中国市场的部分珠宝、腕表产品进行了多次不同程度的调价,以此拉开与第二梯队的差距。这种奢侈品品牌的溢价能力,也是国内珠宝品牌欠缺的。

值得注意的是,受上半年疫情反复的影响,周大福的业绩已经出现下滑。

最新财报显示,截至2022年6月30日止3个月内,周大福零售值同比下降3.7%。其中,占周大福总收入89.9%的中国内地业务零售值开始降低,同比下降2.8%;中国香港、中国澳门及其他市场占集团零售值10.1%,零售值同比降低11.0%。

用来衡量业务表现的核心数据——同店销售数据也较为惨淡,内地和港澳市场分别下滑19.3%和6.4%,同店销量跌幅分别为22.8%和8.4%。

尾声

走量式的门店扩张、迎合年轻人消费习惯、进击下沉市场等策略,为周大福创造了近千亿销售额的绝佳业绩,使其穿越百年历史平稳走到今天。

但对于这样一个拥有近百年历史的珠宝品牌,人们的期待不止于“稳”,我们更期待它能“破”——在国际奢侈品竞争格局中,拥有更大的影响力和话语权。

品牌势能是奢侈品的第一要义。品牌定位、单店运营能力和稀缺感,构成了国际珠宝大牌的品牌势能,而国内珠宝商的品牌势能又在哪里,是值得深思的问题。

参考资料:

1、《周大福、周生生、周福生…为何珠宝品牌都姓周?》,翎南会

2、《壮大周大福,齐名李嘉诚,力助许家印,传奇富豪郑裕彤病逝》,中国企业家

3、《周大福,千亿香港家族奔向县城》,钛媒体

4、《珠宝行业增速下滑,周大福下沉市场能奏效吗?》,格隆汇

5、《逆势开店,珠宝品牌的高光与暗影》,商业地产观察

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。