小米的Q1业务,并不像财报那样美丽

全文4065字,阅读约需8分钟

文|贾琦

来源|财经琦观

ID:cjqiguan

5月26日,小米发布了2021年一季度财报。数据方面极为亮眼,总收入和经调整净利润均创单季度历史新高。

财报这个东西,有点像学校成绩单总分。你不能说它不重要,但它确实不能百分百反映该学生在该阶段的学习水平。有时候题简单了,大家总分都好看。相比之下,同年级的相对排名可能含金量更高。

苹果、三星的一季报已经发了,成绩斐然。OV两家没有上市,但出货量排名、线下渠道销售情况、子品牌动向等情况我们也可以查得到。

放在这样的大背景下,小米的Q1成绩与其说是优秀,倒不如说是差强人意。

华为的遗产

从去年下旬到现在,大半年的时间里全球手机市场只有一件大事:抢夺华为遗产。

遗产有多大呢?2020年中旬,华为手机(含荣耀)在中国智能手机市场的销售额占比高达48.71%,占到了半壁江山。

销量方面,2020年第二季度中国智能手机市场上华为份额也有46%,拿下了历史新高。

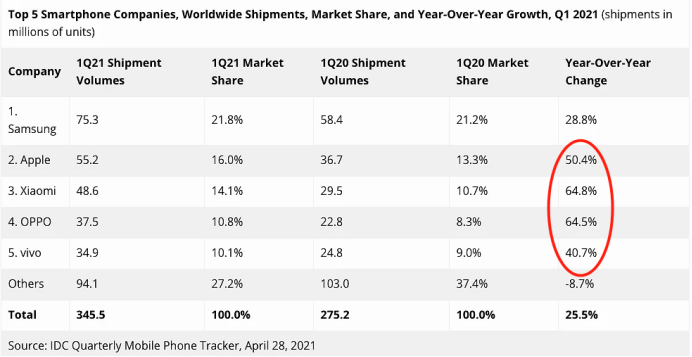

全球市场亦是如日中天,IDC数据显示,2020年Q2季度,华为以5580万部的出货量排在全球第一,占当期市场份额的20%。

美国禁令发布后,尽管在情感上我跟大家一样感到不能接受,但在分析稿件的撰写中,我还是坚决地提出了“华为手机将死”的论调。

同时指出,当失去成为必然,那我们所希冀的则是退而求其次,将肉依然留在自己锅里。希望以小米为代表的国产品牌可以守住国内市场,同时抢夺华为在海外空出来的市场空间。

如今,华为手机的败退已经逐渐成为现实。尽管华为仍在极力减缓退败的速度,但芯片被卡之后,出货量在源头上难以为继,回天乏术。

一半的中国市场,20%的全球市场,肉有没有烂在锅里?

结果来看:国内,苹果得利最多。

海外,大家均有得利,其中小米、OPPO略算小胜。

此前,我们一直说手机市场没有意外。经过长期的竞争博弈,大家在研发实力,成本管理,营销能力,品牌效应等领域均已形成了相对稳定的竞争格局。

好比一颗鸡蛋(华为)敲进锅里,苹果、三星、ov小米几家拿着自己的碗去盛。既然碗的大小没有改变,那么各家捞到的鸡蛋汤也自然不会有太明显的分配差异。

在“抢夺华为遗产”这一主线任务上,有两大因素是最关键的:高端化,国内渠道能力。其中,又以“高端化”为最底层的核心变量。

目前来看,苹果顺利承接了这一市场,或为“华为遗产争夺战”中的最大受益者。

“高端化”不高端

2017年,华为逐渐坐稳了中国智能手机市场销量第一的位置。

随后,任正非给出了“利润太低”的新指示,进而开启了华为高端化的进程。以Mate10大获成功为标志,华为在当年即在高端市场拿下战果。

根据IDC数据显示,2017年600美元以上的高端市场中,华为赢得彻彻底底,市场份额大增400%。此后,华为与三星、苹果在全球范围展开了高端市场的三国争雄。

而国内同行也在华为的示范效应下,开始将更多资源倾斜到了高端机型的打造上。自此,中国手机市场从“价格战”开始向“性能战”的转变。如今华为退场,正是验证各位高端化成果的时刻,是骡子是马拉出来溜溜。

结果一溜,不忍卒视。

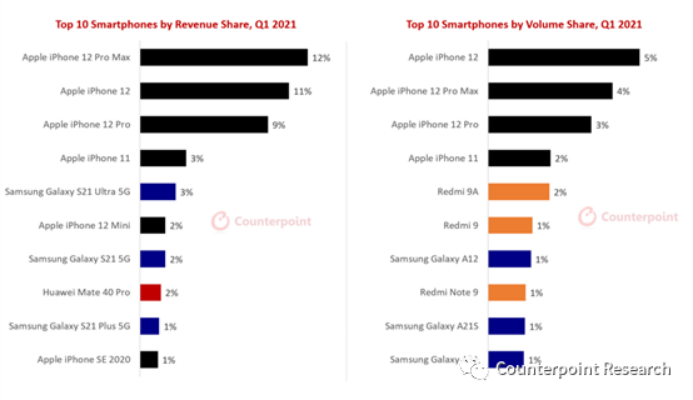

2021年以来,国内手机厂商都开始加大力度冲击高端,纷纷推出6000元以上的手机产品。但Counterpoint Research发布的一篇跟踪报告,结果令人感到触目惊心。

数据显示,在收入份额Top 10机型中,苹果和三星占据了9个席位,其中iPhone12 Pro Max位列榜首,其次是iPhone 12、iPhone 12 Pro、iPhone 11和Galaxy S21 Ultra5G。更可怕的是,单就iPhone 12一个系列,收入就占到全球智能手机行业总收入的34%。

反观国产手机,除了华为Mate40 Pro还在苦苦支撑之外,没有任何一家进入这份榜单。

麒麟已伏,A系列横行。

此次财报中,我们看到小米兴致勃勃地宣布:“在中国大陆地区定价在4000元至6000元区间智能手机的市场份额,由去年同期5.5%提升至16.1%。”

但它没有提及的是手机价格的普涨,和高端机型的价位上移。

数据显示,2016年Q2中国智能手机市场的平均手机售价为1714元,而这一数字在2020年则是2100元。直观感受上,今年的数码爱好者网友们也给出了“加价不加量”、“原来最大的通货膨胀是手机”等评价。

由于全球芯片短缺的影响,包含小米在内的众多主流手机,今年确实表现出了“提价不提性能”的窘境,某些用了天玑入门系列但依然卖得很贵的机型,更是被网友调侃为“梦回2018”。

说是手机已经变成了刚需、价格弹性较小也好,说是手机市场头部效应明显、开始强调品牌(ge)溢(jiu)价(cai)也罢。

总之,今年原材料乃至芯片的大幅提高,这部分压力几乎没有被手机厂商所负担,反而可以使其通过库存管理、放货节奏、价格平衡等诸多手段,缓慢释放给消费市场来承担。

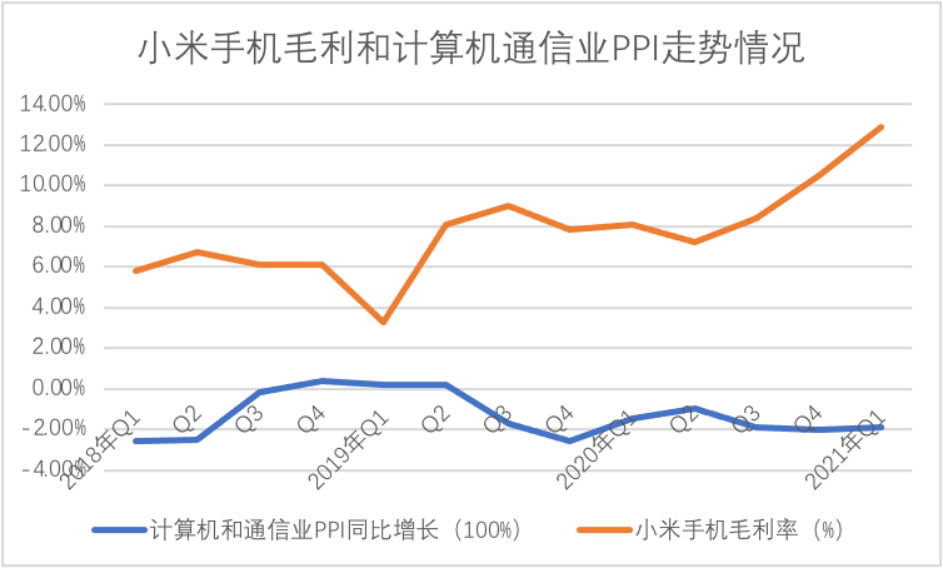

财报后的电话会议上,小米总裁王翔也谈到:“因为芯片短缺,大家在定价上也趋于保守,这也帮助我们维持了一个比较健康的毛利率。”

大白话翻译就是,原材料缺货嘛,大家就定价高一点了。

说到这忍不住想吐槽一下,今天看到有些分析师出来吹小米,说什么“这毛利率,到今天都没人搞懂到底怎么做到那么强的,还是在芯片短缺下”。

我心说可不就是因为芯片短缺么。人家在电话会议上都直接告诉你了,还要说得多明白?

渠道狂“卷”

既然高端化抢不过三星苹果,那么只能在华为空出来的低端市场集中发力。其中,又以三四线城市的中老年市场为甚,具体对应到业务布局上,就是“线下渠道能力”。

按理说,小米的反应算是很快的了。

早华为芯片禁令还未彻底落定之前,小米就已经开始了一轮新的渠道拓张。2020年11月,卢伟冰宣布2021年要让每个县城都有小米之家。今年1月9日,小米之家“千店同开”。4月3日,第5000家小米之家在沈阳开业。

据统计,小米之家用了5年零3个月开出1000家,但从1000家到5000家,它只用了4个月。

但尽管如此,小米也并未在这场争斗中占到太多便宜。

一方面,下沉市场和渠道商关系本就是OV的核心竞争力,另一方面,面对“华为遗产”,二者也同样打起了一百二十分的精神。

Canalys数据显示,2021年一季度国内智能手机出货量,vivo和OPPO以市占率23%和22%位列前二。华为瘦死的骆驼比马大,还在第三的位置上挣扎,但下降速度惊人,同比下滑了50%。小米依然位列第四。

在华为渠道商的抢夺上,OV阵营给出了和华为相同的利润,吸引力巨大。

成本内容则包括:免费提供门头及店内展台、形象墙的装修(约五六万),还配备一名展台导购,工资由品牌包揽。

相比之下,小米由于自身的战略定位不同,于今年1月开始了线下渠道改革,向传统专营店主发起“二选一”:要么,扩大投资,去大型商场开设小米之家。装修成本,押金成本,以及一次性提货成本均大幅上升;要么,去更小的县城小镇,为小米更深入的下沉做出自己的贡献。

由于事发突然,公开信发表较晚,合同到期后不续签不订货的操作,甚至一度引发了加盟商的维权。

在这样的激进策略下,截至4月底,卢伟冰表示“县城全覆盖”的承诺已完成约60%,预计上半年可覆盖70%-80%。

高端化打不上去,只能在渠道细节中进行敲骨吸髓式的精益求精。

手机进入下沉市场这条路,“卷”得一塌糊涂。

据界面新闻报道,某家厂商曾在装修时一声不吭地替老板“顺便”装好马桶,只为了一个更有利的展位。

除了小米,OV这三家主流厂商之外,OPPO旗下的realme、vivo旗下的iQOO,亦开始了全渠道经营模式。

起初,设立子品牌的目的,就是希望贴近小米学习互联网性价比那一套,搞纯线上销售玩法,进行差别经营。然而手机行业的红海态势使得这些互联网品牌的兵力也变得重要,最终走向了全面的无差别竞争。

前不久,iQOO成立两周年之际,中国市场总裁冯宇飞宣布2021年将是iQOO全面冲刺的一年,计划用三到五年的时间冲刺第一阵营,至少前三。realme则在2021年推行全渠道经营模式,喊出了线下售点翻三倍、达到8万家的目标。

更大变量来自荣耀。

此前,荣耀独立的收购方,深圳市智信新信息技术有限公司,其实就是由深圳市智慧城市科技发展集团与30余家荣耀代理商、经销商共同投资设立的。也就是说,渠道资源本就是这一“全新品牌”的最大优势。

而华为的光环之下,也在线下的推广过程中起到了极大作用。

据渠道商介绍,线下有不少用户,进门就直奔华为而来,在大家的朴素情感认知中,买华为就是爱国,而其他国产品牌则没有这个效果。

在华为缺货的情况下,有的渠道商会向用户推荐荣耀,“只要说它以前是华为的子品牌,很多人就会直接买单”。

造车风潮起后,小米又一次叠加上了新的身份。

每每谈起这家公司,许多人包括我在内,其实也都更倾向于以一家创业公司来重新分析其优劣利弊。

尽管本文从高端化和下沉渠道进程两方面,分别阐述了小米Q1的不尽如人意。但主要也是因为看到众多同行吹捧得过于大力,忍不住想补充分享一些我看到的事实。

投资角度来看,手机市场的整个前途其实都已经成为定局,随着时间的推移,如联想、惠普一般的PC机品牌商将成为这类企业的归途。

整个行业终将不可避免地走向平庸:饿不死,也赚不大。

那么,在一个更大的时间视角下,小米的AIoT进程、造车步调、品牌形象、研发费用等要素,则要比一个季度的得失来得更为重要。

我们要看到,小米手机的高端化,并不像它自己或媒体吹捧的那样好,但相比三年前,也有了一定的进步。

我们要看到,小米Q1在下沉渠道的争夺,实际是慢了半拍,但更要理解的是,这样的战略选择对其品牌形象提升的助力,对其渠道可以更深入地扎根到中国乡土里,有着极佳的良性意义。

此外,王翔表示“小米造车也许需要三年的时间”,小米第一季度的研发增长了60%达到了30亿,小米的互联网业务同比增长只有11.4%等,这些只言片语的信息,才是我们更应该着重注意的事。

小米的Q1业务,不像你们以为的那样好。

但小米的未来,却也不再由手机来决定了。