【有料】扒开B站财报的真相

点蓝色字关注“智能电视大数据”

点蓝色字关注“智能电视大数据”

近日,哔哩哔哩(以下简称“B站”)公布了截至2021年6月30日的第二季度未经审计的财务报告。财报显示,B站二季度营收达44.9亿元人民币,同比增长72%,再次远超市场预期。

同时,B站对第三季度收入进行了展望,预计将达到51亿人民币至52亿元人民币。目前,B站市值已经超过240亿美元。与之对比,同为视频平台的爱奇艺市值仅为64亿美元,优酷土豆则已退市。

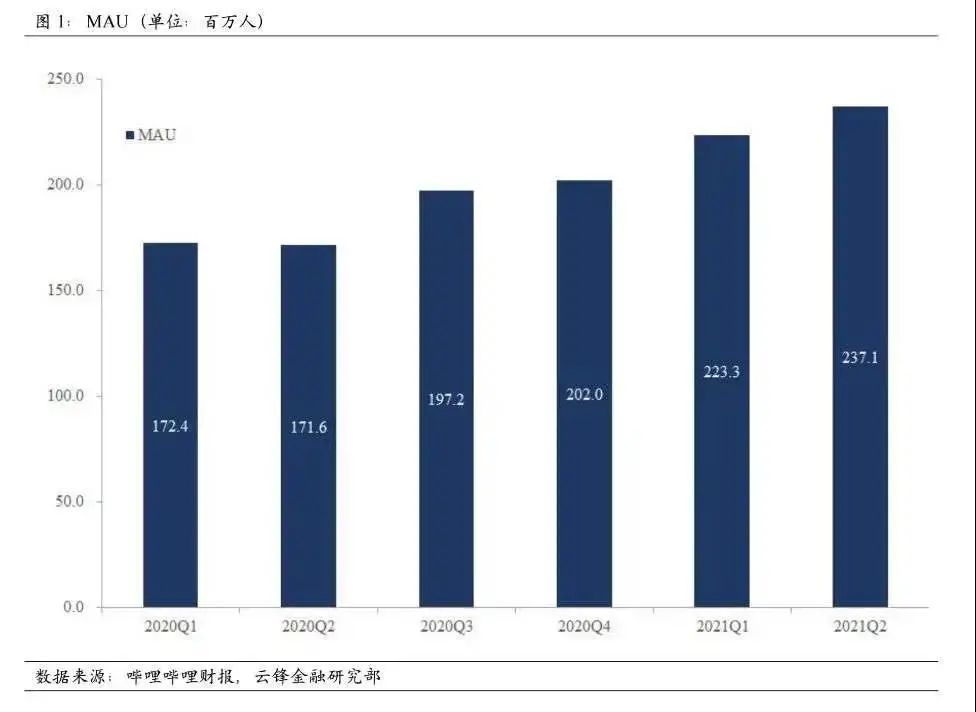

在财报发布前夕,市面就有B站日活跃用户突破6500万的消息传出,消息称,B站已经成为超越优酷,仅次于爱奇艺和腾讯视频的国内第三大长视频平台。

与此同时,财报还透露的数据是,B站第二季度亏损也达到了11.2亿元,相比去年同期净亏损翻了一倍。

B站近年来连连破圈,无论是营收还是活跃人数都在连创新高,这家视频网站开始越来越多地出现在人们视野中。但破圈背后也难掩亏损事实。

做大做强的B站,为什么还在亏钱?

砸钱换增长

根据财报数据显示,B站二季度的营业成本为35.063亿元人民币,同比增长74%。经营开支为25.095亿元,较2020年同期增长107%。这两项是B站成本的大头,加上缴税款与一些其他成本开支,十亿级别的亏损显得合理起来。

第二季度翻倍的营销费用,结果也显而易见:月活用户同比增长38%、日活用户同比增长24%、付费率从7.5%增长到8.8%,月均付费用户同比增幅也达到62%。无论是 DAU 、 MAU ,还是移动端 MAU ,都保持着40%以上的同比增幅。

一体两面,但众所周知,亏损或与 B 站大幅增加营销费用和研发开支有关。

在财报数据中,有几处明显增加的成本:

首先是行政和管理费用,共4.359亿元,同比增长109%。这是每个公司的必要成本,侧面反映了B站的规模与扩张速度。

B站Q2的销售和营销费用为13.999亿元,同比增长107%。这一增长主要归因于推广哔哩哔哩应用和品牌的渠道和营销费用的增加,以及公司手机游戏的推广费用和销售和营销人员人数的增加。

研发费用为6.737亿元,同比增长104%。增加的主要原因是研究和开发人员人数的增加,以及研发游戏、完善网站与应用的研发投入。

抛开晦涩难懂的财报,我们从B站近年来的动作分析,更能清晰地看出B站的钱花在哪里了。

B站近年的发展目标,总结起来有两点:一是做中国最好的视频平台,二是布局整个二次元产业链。B站砸钱基本上都在围绕这两个目标进行。

B站高层曾说过,要把B站建成“中国的YouTube”,而在国内的定位来说,B站更像是Youtube与传统视频网站“爱优腾”的混合体。

经过多年发展,B站正努力向YouTube靠近, 对于发布内容的UP主设有丰厚的激励机制,同时在社区中举办活动,以激励新人创作内容。在传统视频方面,B站更是下大手笔,购买了众多国内外纪录片、电视剧、电影的版权。尽管规模上只是“爱优腾”的七成,在传统热门剧集上优势与三大长视频平台也有较大差距,但在二次元番剧的赛道,B站占据了绝对优势。

在引进番剧上,B站花费颇多。近年来大火的《咒术回战》《工作细胞》《灵笼》等现象级IP,几乎都是B站独家。

尽管B站一方面喊着破圈,但另一方面,为了捍卫二次元的地位,在中国二次元全产业链的布局,一直是其投入的重心。六年来,B站入股了国内24家动画公司,投资了数十家二次元游戏厂商,几乎每一个中国二次元IP,背后都有B站的影子。

游戏渐成鸡肋

B站之所以能在连年亏损的状态下持续做大,原因在于B站背后的资本相信一个YouTube式的内容平台的潜力,也相信中国庞大的二次元市场能够带来海量的利润。因此,越来越多的资本入局,给了B站“财大气粗”地花钱播种、赔本赚吆喝的权利。

“至少就目前的情况来看,B站的故事在二级市场上还能讲得通,但具体能讲多久,三年应该是没有问题的。”

那么,B站播下的种子,收获究竟如何呢?

从财报可以看出,B站增值业务收入同比增长达98%,这部分收入主要来源于大会员、直播服务,广告业务收入同比增长201%。电商及其他营业收入同比增长也达到了195%,这一点主要是盲盒系统、二次元周边等小众消费所支撑。

随着用户的不断增长,B站的各项营收也水涨船高。然而游戏业务却成了少数不被看好的痛点。

作为B站大力发展的业务,游戏板块的形势很不乐观,整体处于原地踏步的状态。财报数据显示,B站2021年第二季度在移动游戏营收达12.332亿元,与去年同期的12.48亿元相比,甚至还有下滑。

2021年,B站投入了大量的研发与营销资金,试图打造发行—自研—联运一体的游戏产业链,这个策略的成功与否需要时间的检验。

营收结构单一一直是B站为外界所诟病的,B站过往也常被称作是一家“游戏公司”,2018年B站上市时,游戏业务占比近八成,直到2019年第四季度,B站的非游戏业务才首次超过游戏业务收入。为此B站也大力发展直播、电商等业务,但二次元起家的B站迄今为止对外展现的最深刻的认知依然是内容创作社区,并且二次元用户领地意识较强,尤其是电商领域,B站并没有基因。

这也是B站面临的现实困境,游戏成为其想要弱化却又不得不依靠的营收基本盘。

破圈红利越来越小

从2020年开始,B站开始奋力破圈。

2020年的新年晚会是B站破圈的关键点,也让B站打破圈层和年龄限制。宣传片《后浪》的影响力也不必言说,越来越多的人开始注意到这个“小破站”,以及它所能给品牌带来的赋能效应。而商业化起步较晚的B站也意识到自己的短板,甚至希望能够吸引到80后甚至70后,已经具备成熟购买力的潜在力量。

B站一直想努力突破自身局限,并且不满足于二次元的小众定位,走入主流视野,科技、知识金融等内容开始增加,但换来的是B站二次元浓度连年下降,可以说,到2021年,B站该打破的圈子基本上都已经打破了,用户的增长率明显不如过去,开始呈现疲软状态,

如果说B站的长期目标是创造中国的YouTube和发展二次元产业,那么近期B站的目标就是实现用户数量的增长。

第二季度,B站的营销费用直接翻倍,砸钱的结果显而易见:用户的各项数据都有明显的提升。月活用户同比增长38%、日活用户同比增长24%、付费率从7.5%增长到8.8%,月均付费用户同比增幅也达到62%。无论是 DAU 、 MAU ,还是移动端 MAU ,都扫保持着40%以上的同比增幅。

从2020年开始,B站通过一系列的行动打破圈层的界限,走到公众面前。2021年,B站该打破的圈子基本上都已经打破了,破圈的红利也慢慢减少,最直观的表现,就是用户的增长率明显不如过去。

用户数量是一切项目的核心,当用户增长逐渐趋于稳定之时,B站的下一个增长点会在哪里呢?

在这份“超市场预期”的财报发布后,B站当天跌幅一度逼近10%,收盘于64.33美元,相比于今年2月的157.66美元巅峰跌掉了近六成。在港股,B站目前已经跌破500港元,相对于此前的高点1024元几近腰斩。

B站目前依然处于广撒网、建立阵营、完善基础的阶段,在这个阶段的公司普遍都是亏钱的。

同样的事情也发生在亚马逊身上,这家公司在成立后的20多年时间都处于“严重亏损”的状态。在经过多年的布局后,亚马逊在电商、云计算、实体物流、金融等领域取得了世界顶尖的水准,成为拥有万亿美元市值的大公司。

但就当下而言,B站还仅仅是一个视频网站,B站也好,爱优腾也好,国内的视频都陷入了规模扩大、越亏越多的僵局。

此外,国内文化管控大动作频频,视频监管政策越收越紧。更何况B站的用户增长也即将达到瓶颈,“扩张”这一法宝还能用多久?未来的前景如何,却依然是未知数。

论道报名通道开启↓↓↓