宁德时代搞了个钠电池,感觉电动车的价还要降。

前几天,宁德时代搞了个《钠离子电池发布会》,发布会总共就 10 分钟。

除去创始人兼香港首富曾毓群的五分钟开头介绍以外,说钠离子电池本身也就 5 分钟。

但就这 5 分钟的干货,让宁德时代在动力电池领域里扔了一颗重磅炸弹。

你平时在市面上看到的所有能充电的设备,几乎装的都是锂离子电池。

你平时在市面上看到的所有能充电的设备,几乎装的都是锂离子电池。

而作为锂离子电池的孪生兄弟,钠离子电池就显得低调很多。

这对孪生兄弟都是在 1980 年左右进入大众的视野,并且它两的工作原理和储能机理都很相似。

在元素周期表里,钠元素和锂元素也处于同一族中,还位置相邻。

但为什么钠离子电池却总被大家忽视呢?

归根结底一点,在电池领域里,钠元素的自身素质还不过关。

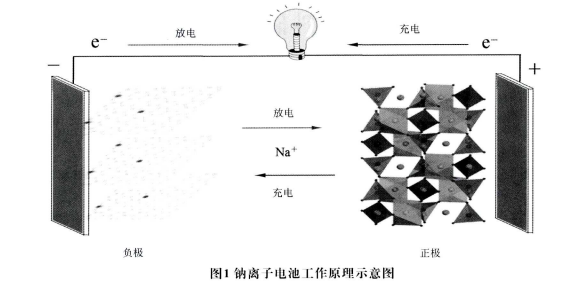

我们都知道电池的工作原理,起作用大的几个关键大哥分别是正极、负极、电解液,离子在正负极之间的移动从而实现电池的充放电。

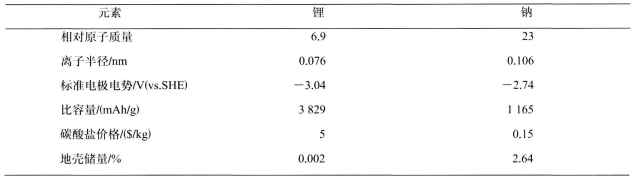

钠元素离子半径比锂元素大不少,这使得 " 钠胖子 " 在电池里跑的贼慢。

而且现有的电池负极材料几乎都是石墨,钠离子自身过胖没办法穿过石墨。

而且现有的电池负极材料几乎都是石墨,钠离子自身过胖没办法穿过石墨。

反观金属锂呢,它的理论比容量大概是金属钠的三倍还要多,并且锂元素的相对原子质量比钠也要小很多。

光是这三点,就直接导致钠离子电池的单体能量密度会明显低于锂离子电池。

看了前几天发的比亚迪那篇文章你应该就知道,能量密度直接决定了一辆车的续航。

但是 " 钠胖子 " 就一无是处吗?

也不是,首先钠的储备量相当丰富,其次它对温度不敏感,不像锂离子电池那样一点热一点冷都受不了。

老实说,单凭温度和储量丰富这两点优势,钠离子还是值得抢救一波。

所以,宁德时代换了个角度去开发钠离子电池,既然让你瘦不下去,那我就把电池正负极的门给你开大一点,这样钠离子就可以住在里面( 储能 )并且在正负极之间自由穿行了( 充放电 )。

现有的研究中,钠离子电池正极一般是用普鲁士白和层状氧化物两类材料,它们导电率好、结构稳定,说白了就是能让钠离子轻松住进去再走出来。

但他们也有不足,那就是在循环过程中电池容量会快速衰减,简单来说就是在充放电的过程中正极材料很容易受损。

而宁德时代在这两类材料的基础上,对材料表面进行重新设计,让新型材料变得更耐用。

负极呢,宁德时代选择了具备独特空隙结构的硬碳材料,同样可以让大量的钠离子快速通过和存储。

又与之相应的开发了和这种正负极材料相适配的电解液,并且生产锂离子电池的生产线也可以用来生产钠离子电池,这成本也算就打下来了。

这样,为钠离子专门建立的 " 电池房 " 就已经准备好了," 钠胖子 " 这波表现又如何呢?

这样,为钠离子专门建立的 " 电池房 " 就已经准备好了," 钠胖子 " 这波表现又如何呢?

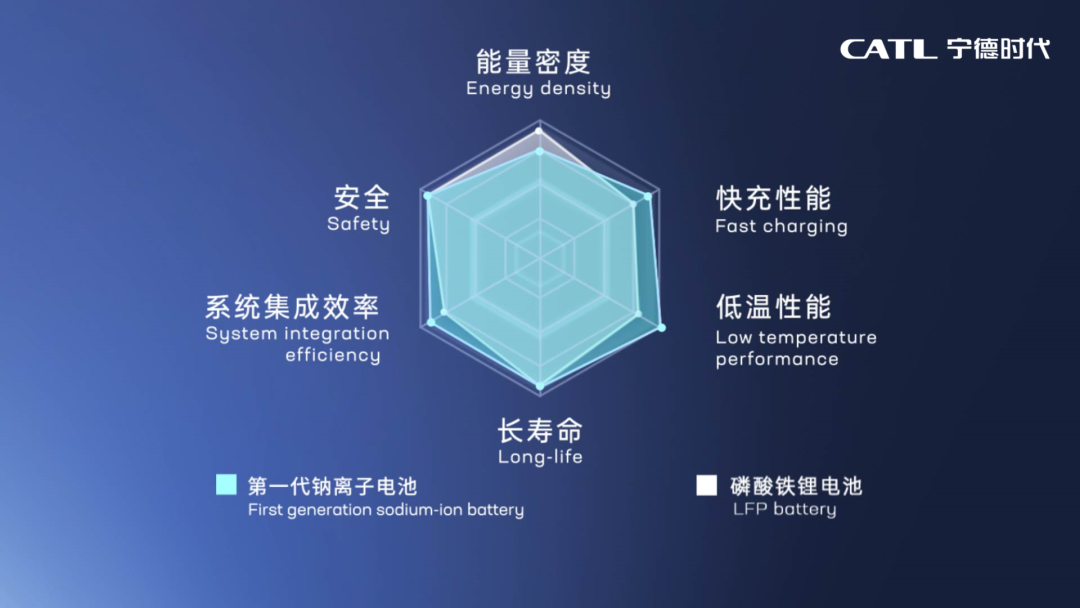

首先在电芯单体能量密度方面,宁德时代的钠离子电池的能量密度已经达到了 160 Wh/kg,是目前所有钠离子电池中的最高水平,略低于当前的磷酸铁锂电池( 150-210Wh/kg )。

当然宁德时代还在持续不断的创新中,下一代钠离子电池能量密度将突破 200Wh/kg。

其次由于钠离子电池的内阻小,常温充电 15 分钟,钠离子电池的电量就可以达到 80%。锂离子电池想快充就别想了,温度一高就不行了,像极了某果的 MagSafe。

由于钠离子本身对温度不敏感的特性,在零下 20°C 低温的环境下,仍然有 90% 以上的放电保持率,也不会像锂离子电池那样动不动就自燃爆炸。

你以为这就结束了吗?NO,这才讲完5分钟干货里的 3 分钟。

宁德时代这次还来了波双线操作,弄了个 AB 电池解决方案,啥意思呢?

就是一个电池包里,即有锂离子电池模组也有钠离子电池模组,将两种电池按一定的比例和排列进行混搭,串联、并联集成,通过 BMS( 电池热管理系统 )的精准算法进行不同电池体系的均衡控制,优势互补。

弥补了钠离子电池现阶段能量密度低的短板,但发挥出了它快充、低温等性能。

这波 " 兄弟齐心,其利断金 " 的道理算是被宁德时代玩明白了

看完这些,有的小伙伴可能会问:

看完这些,有的小伙伴可能会问:

我三元锂电池的能量密度基本在 150-350Wh/kg ,比钠离子电池高的不是一星半点。

而且现在三元锂电池用着挺好,何必费这么大劲换个更弱鸡的呢?

这话你可能只说对了一半。

因为锂元素目前已经开始全球缺货了,不只是中国,据美国银行全球研究部的一份报告,锂离子电池最早将在 2025 年断供。

锂元素的储量本来就不多,地壳中锂元素丰度仅有 0.002%,根据美国地质调查局 2018 年的最新报告显示,全球锂资源储量约 5300 万 t,其中阿根廷 18.5%,玻利维亚 17.0%,智利15.8%,中国 13.2%,美国 12.8%,澳大利亚 9.4%。

看上去是不是感觉还行,我们锂资源储量排名第四呢。

看上去是不是感觉还行,我们锂资源储量排名第四呢。

然而这些锂资源,大都分布在四川西部、西藏盐湖、青海柴达木盆地,而且镁锂资源都是混在一起,分离难度大,开采难度大,运输难度大,所以仅有极少的锂资源是自己开采。

我们 80% 的锂资源供应依赖进口,是全球锂资源第一进口国。

所以寻找锂离子电池的替代或备选储能技术,这事耽搁不了。

并且除了锂资源,和锂离子电池息息相关的钴矿、镍矿资源也多集中在海外,并且被头部矿业集团垄断,原材料的价格也一直在涨。

为了缓解 " 电池荒 " ,许多动力电池产业都在扩产,宁德时代目前也在扩大产能,短则 2-3 年,长则 3-5 年。

除了锂资源匮乏以外,必须着手研发钠离子电池的另外一个原因,就是锂离子电池的研发目前有点难产。

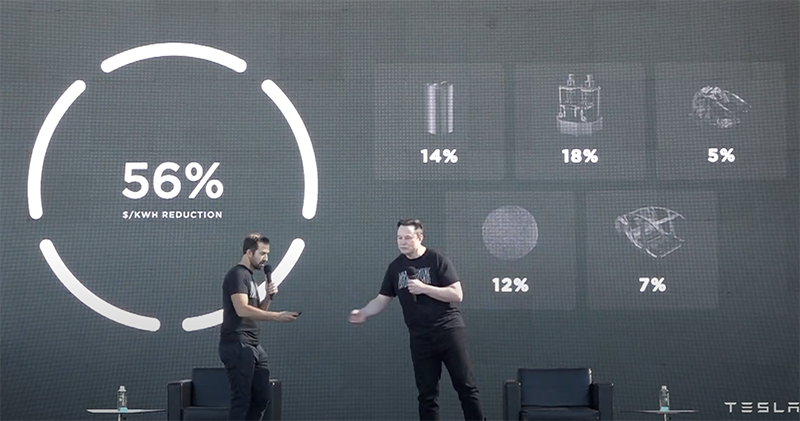

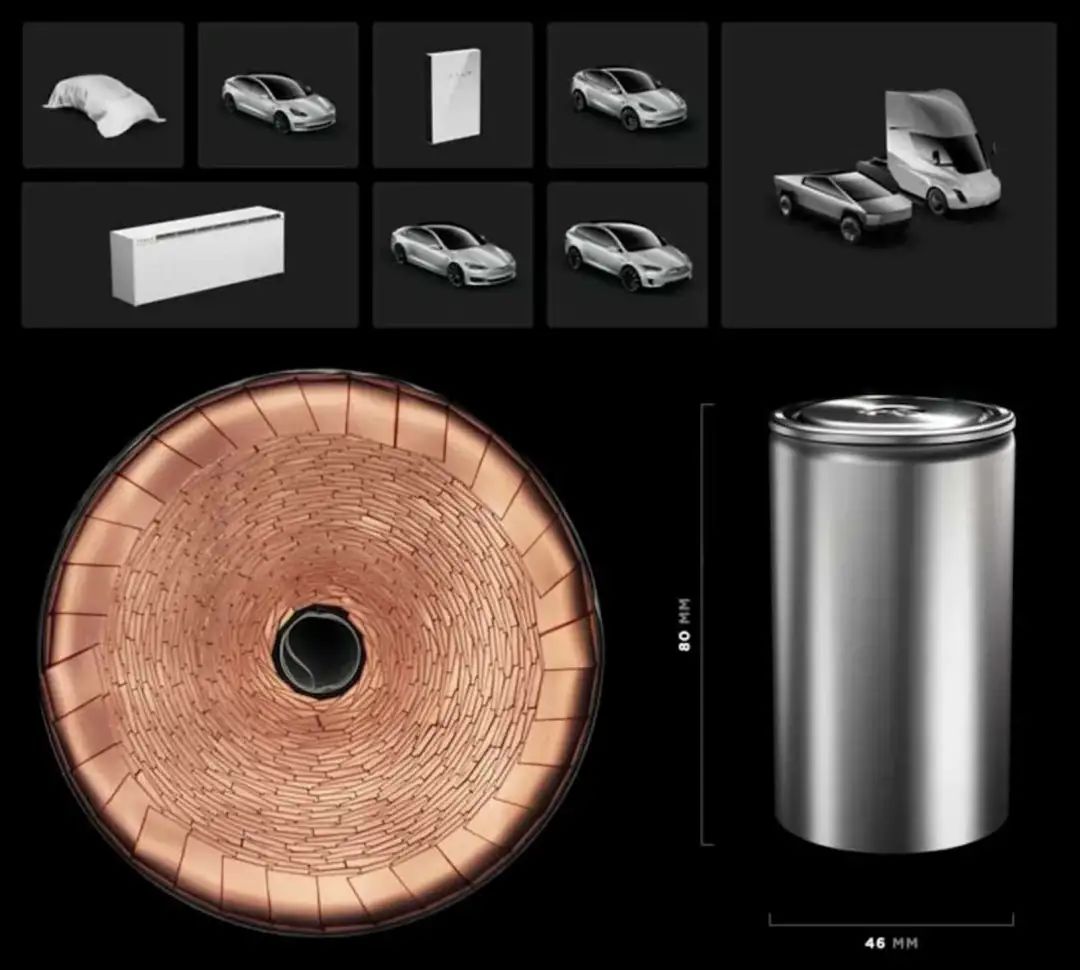

比如特斯拉的 46800 电池(电芯本体直径 46mm,高 80mm),相较于目前在用的 18650 和21700 变得更胖更大。

说 46800 大家估计没印象,但是你们还记得去年 9 月特斯拉搞的电池日吗?

46800 就是电池日上的那个新款新型电池,它采用了无极耳设计,它通过在 " 无极耳 " 电极的一端涂覆导电材料,使它直接与壳体或者专门设计的盖板进行连接,电流直接在电极集流体、盖板、壳体之间传导。

说白了,就是可以减小电池内阻,能快充,更稳定,不怕热。

说白了,就是可以减小电池内阻,能快充,更稳定,不怕热。

46800 的负极材料用了硅,因为硅储量丰富价格便宜,正极是无钴高镍材料,并且采取和刀片电池异曲同工之妙的无模组化设计。

还采用了新的干法电极工艺,能最大的简化制造流程,每 Gwh 产能投资降低 75%,一条组装线能做到 20Gwh,单线产出提升 7 倍,到了实现 2022 年 100Gwh 和 2030 年 3Twh 的产能。

然而梦想总是美好的,马斯克在最近的采访中说到,这款电池目前只有 90% 的工艺进展顺利,并且仅能小规模有限的生产。

鉴于这哥们之前说过 " 产能爬升期难以保证质量 " 的话,我还是希望他完全搞好再量产吧。

所以,无论是从企业自身或者能源战略的角度出发,发展钠离子电池都是至关重要的一步。

所以,无论是从企业自身或者能源战略的角度出发,发展钠离子电池都是至关重要的一步。

在国内,除了宁德时代,中科院物理研究所旗下的中科海钠也早在 2017 年就投入到了钠离子电池的研发当中,覆盖电极材料、电解液、电池制造、成组测试、测试线建设和运行等整个钠离子电池开发与应用周期。

而且在今年的 6 月 28 日,中科海纳搞的全球首套 1MWh 钠离子电池光储充智能微网系统在山西太原综改区正式投入运行,可以为5G基站、大型数据中心、市政用电等做好坚实的储备。

除了中国,全球从事钠离子电池工程化的公司有 20 多家,包括松下、丰田、LG等巨头公司。

所以说,世界能源的格局已经在关键技术的引导之下发生变化,掌握钠离子电池的产业化应用技术,也就掌握了在能源技术领域的主导权。

中国在新能源汽车领域一直是一个领跑者的角色,就像参加公路自行车竞赛的一个团体,冲在第一位的领航员永远是最累的,不仅自身技术要过硬,也要时刻准备带领队友们破风前行。

中国在新能源汽车领域一直是一个领跑者的角色,就像参加公路自行车竞赛的一个团体,冲在第一位的领航员永远是最累的,不仅自身技术要过硬,也要时刻准备带领队友们破风前行。

相较于其它国家,我们有众志成城办大事的能力,也有责任去推进钠离子电池技术的快速进步与创新,同时引领世界各国突破动力电池行业发展的瓶颈和难题。

或许这就是 “ 能力越大,责任越大 ”的大国风范。

撰文:雅鑫 编辑:面线 封面:萱萱

图片、参考资料来源:

储能科学与技术—钠离子电池:从基础研究到工程化探索

分子科学学报—钠离子电池工作原理及关键电极材料研究进展

中国汽车工程学会—刘新华:什么是动力电池

宁德时代—钠离子电池发布会

中国科学院—中科院物理所科学家研发钠离子电池实现示范应用

Google图片:三元锂电池;Tesla46800;中科院物理研究所钠离子电池储能系统