良品铺子稳住还能赢

全文4401字,阅读约需9分钟

文 | 周亚楠

编辑|顾彦

题图|Pixabay

3月29日晚间,休闲零食企业良品铺子披露2020年年报。年报显示,公司2020年营业收入78.94亿元,同比增长2.32%;归属于母公司股东的净利润为3.44亿元,同比增长0.95%。作为一家总部在武汉的企业,疫情影响下仍实现营收和净利润双增长实属不易。

但疫情给线下业务带来的打击不容小觑,相比2018年、2019年营业收入增速分别为17.58%、20.97%,净利润增速分别为520.65%、42.68%,良品铺子此次业绩增长几乎停滞、增长速度呈现断崖式下滑。

不久前,良品铺子更是陷入食品安全问题的漩涡。

网友刘女士在社交平台曝光,自己在良品铺子淘宝旗舰店购买的保质期内产品出现卫生问题,要求公开道歉。而店铺客服表示只进行赔偿不予公开道歉,并要求刘女士在接受1000元退款后不再投诉和追究责任。

此事很快登上热搜,许多网友都表示自己也遇到过类似情况。更有不少消费者在留言中吐槽,“没良品,更没良心”,“良品铺子量越来越少,价格越来越高,质量越来越差”。

对此,良品铺子公司向媒体表示,对于消费者在购买产品和后续沟通期间的不愉快体验表示诚挚歉意,已成立调查小组希望进一步沟通并给出消费者满意的解决方案。但至今,良品铺子官方微信公众号、官方微博账号一直没有公开表态或公布沟通结果。

实际上,近些年网红零食品牌频繁发生此类问题。新浪黑猫投诉平台数据显示,截至2021年4月11日,关于良品铺子的各种投诉有710件,关于百草味的有892件,关于三只松鼠更是多达1217件,其中大多都是食品卫生和质量问题。

这或许与其特有的代工生产模式有关——品牌只负责运营和销售产品,生产环节外包给多家供应商,品牌对生产缺乏有力的管控,产品品质自然没有足够的保障。

打着“高端化”的旗号,卖着缺乏保障的产品,难道就是网红零食的真面目?

代工模式难高端

纵观零食行业各品牌2020年成绩,三只松鼠仍以近百亿营收领跑,洽洽、盐津铺子等也有不容小觑的增长潜力。

财报数据显示,2020年三只松鼠实现营收97.94亿元、净利润3.01亿元,同比增长-3.72%、26.21%;洽洽食品实现营收52.89亿元、净利润7.9亿元,同比增长9.35%、30.89%;盐津铺子实现营收19.59亿元、净利润2.42亿元,同比增加39.99%、88.83%。

正如良品铺子曾在财报中所说:“随着新进入休闲食品行业的企业和品牌增加,如果公司不能继续保持行业领先地位和差异化竞争优势,可能将导致公司产品销量下滑或售价降低,从而影响公司财务状况和经营业绩。”

产品包装上亮眼的高端零食四字,映射出良品铺子想要逃出同质化竞争的渴望。2019年以来,良品铺子一直试图通过高端化战略突围。

何为高端零食?应当是更优质的原材料、更好的研发工艺带来更高的食品品质,从而获得品牌溢价。但良品铺子的高端化战略似乎有些“跑偏”。

在营销、包装、价格上,良品铺子动作不断,比如升级品牌logo、以2500万高价签下吴亦凡和迪丽热巴作为品牌代言人、与大牌设计师合作推出高端年货礼盒、提高线下渠道零食售卖价格等。

但在消费者最关注的产品上,良品铺子和三只松鼠等同类品牌并没有拉开明显差距,皆由代工厂生产,研发费用占比都比较低。

据良品铺子招股书显示,2015年、2016年、2017年、2018上半年其销售费用分别为7.19亿元、9.52亿元、10.55亿元、5.68亿元,占同期收入的比重高达20%左右;而研发费用只有525.53万元、2550.44万元、2014.53万元、952.08万元,2500万元的代言费用抵得上整整一年的产品研发费用。

重营销、轻研发,良品铺子本质上还是在做流量品牌。

星瀚资本合伙人杨歌告诉亿欧EqualOcean:“如果在产品质量监控、生产研发上的成本分配是有限的,那么它可能从财务上就没想明白什么是高质量食品。”

在杨歌看来,做消费零售最重要的是降本、增效、产品质量和用户体验这四个指标。在中低端市场更看重成本和效率,极致性价比才能给消费者带来更好的用户体验;但高端市场一定是质量在先,对产品质量的把控要做到极致,然后才讲效率和成本。

杨歌直言,代工生产始终不是做高端产品的真正有效方法。

“传统OEM生产商都有同质化、无差异化的特点,如果随便抓两个来就能做高端商品,那最后砸的就是自己的品牌。即便非得用代工生产,也一定要选择对质量要求非常细腻和高端的平台,然后不惜早期的成本来进行合作,唯有这样才能建立高端市场。”

品质才是护城河

相比同质化严重的一众网红零食品牌,传统零食品牌洽洽或许是更值得借鉴的样板。

财报数据显示,2020年洽洽食品实现营收48.37亿、52.89亿元,只有良品铺子、三只松鼠的一半多;但其净利润为6.04亿、7.9亿元,是良品铺子、三只松鼠的两倍甚至更多。

洽洽是典型的传统制造型企业,对上游供应链和生产端的强势把控,能够有效避免代工模式下生产过程不透明的问题,让其将食品安全和产品品质牢牢抓在自己手中。

更重要的是,成立20年的洽洽已经构筑起以瓜子产品为核心的护城河。

栈道资本创始合伙人吴志伟告诉亿欧EqualOcean,洽洽是瓜子品类的头部玩家,它已经成为一个品类的代名词。在单品类的优势基础之上,洽洽往坚果领域不断扩品类,在扩品类的节奏把握、产品的升级迭代、价格的定位上都做得相当不错。

良品铺子没有从打造具有爆破力的产品下手,去和三只松鼠、好想你等品牌进行区分,而是希望通过打造高端品牌的定位突围。但在零售咨询人士王元盛看来,零食这个产品品类注定不能走过于昂贵的路线,保持适当的性价比是必须的,否则很难持续扩大顾客规模和维系复购能力。

良品铺子的高端化之路,确实正面临诸多质疑。

不久前良品铺子一年锁定期刚解禁,便遭高瓴减持。对此良品铺子表示:“本次减持计划不会对公司治理结构、持续性经营产生影响。”吴志伟和王元盛也认为,高瓴减持是因为投资时间已经到了,获利减持是很正常的行为,不应该被过度解读。

不过在杨歌看来,高瓴作为一个较为成熟的机构,除非遇到一些特殊政策问题,或者产业布局出现变化,才有可能会做出减持的举动。此次减持已经是一个比较明显的信号,对良品铺子未来发展的看法不言而喻。

杨歌直言,良品铺子目前要做的是先打通中端市场。如果没有足够的能力针对高端市场做产品研发,不如先重新做产品定位,发挥目前具有的成本效率优势稳定市场占有率,然后再去提高端二字。

吴志伟也认为,良品铺子“高端零食”的概念并不是那么恰当。他认为,在消费者心中并没有高端零食、低端零食之分,不是价格提高了就叫高端零食。与其强调“高端零食”的伪概念,不如专心做高品质零食,将注意力更多放到品质而不是价格上。

线下优势仍明显

尽管良品铺子的高端化战略颇受质疑,但其在零食行业中的领先地位不可否认,在产品结构、企业运营能力、渠道布局等多个方面仍具有长足优势。

在产品结构上,良品铺子的品类分布更加均衡,糖果糕点、肉类零食、坚果炒货、果干果脯、素食山珍五大类产品的收入占比分别为24%、23%、18%、11%和8%。

三只松鼠、好想你主打坚果炒货产品,营收占比分别为54%、43%;洽洽食品以瓜子业务起家,2017年起开拓炒货坚果业务,营收合计占比约86%;来伊份主打豆制品、水产品、肉制品;盐津铺子以蜜饯、豆制品起家,2017年扩充烘焙生产线。

在企业经营效率上,良品铺子的库存周转率一直远高于行业水平。

亿欧EqualOcean消费事业部分析师杨良表示,库存周转率核心反映的是企业的营运能力,能够体现一家零售企业产品销售、内部管理层面的效率。

2019年良品铺子的库存周转率是4.77,而三只松鼠、好想你、洽洽、盐津铺子分别是3.21、2.22、2.36、3.33。这表明良品铺子的存货周转速度较快,存货管理水平较高。

在渠道方面,良品铺子的线上线下布局也较为均衡,2006年开始拓展线下业务,2012年开始大力发展线上,已形成了电商+线下连锁(门店&直营)的全渠道布局。

华安证券研究所报告显示,2019年良品铺子线上线下几乎是平分秋色,收入占分别为48%和52%。相比之下其他品牌渠道较为单一,三只松鼠、好想你以电商为主,2019年线上业务占比达98%、86%;来伊份则以线下直营为主,线下业务占比87%。

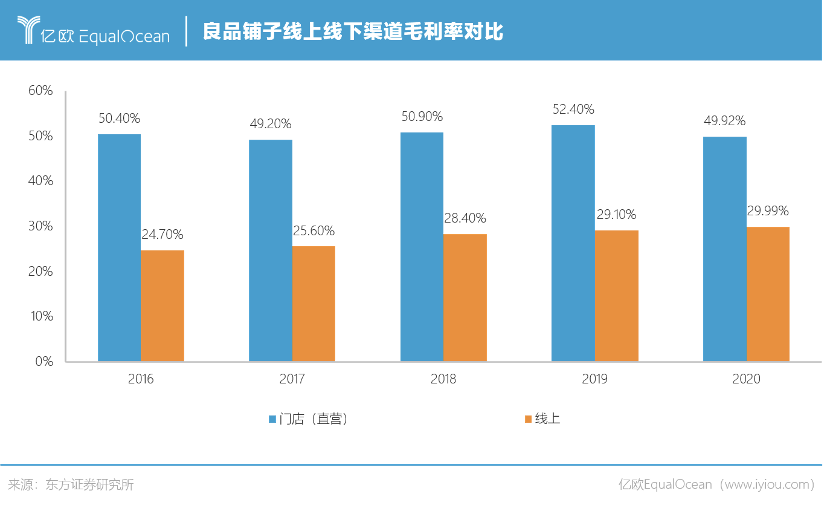

东方证券研究所数据显示,专注于线上的三只松鼠2018年和2019年销售净利率分别为4.3%和2.4%,渠道均衡的良品铺子2018年和2019年销售净利率分别为3.9%和4.5%,前者明显下降,后者则是上升。

这与线上长期处于低利润竞争环境有关,线上渠道毛利润明显低于线下渠道毛利率。

王元盛告诉EqualOcean,线上的流量日趋饱和且越来越昂贵。这在三只松鼠身上表现得尤为明显,导致增量不增收、毛利持续下滑、股价持续下挫。

不仅如此,线上经营非常容易受到平台流量政策的影响。“如果你的品牌渠道只依赖于电商,流量始终被别人掌控,那是十分可怕的。”吴志伟直言。

从长远来看,公司必须进行线下渠道拓展,而不能仅仅依赖于线上渠道。

线下渠道主要包括商超渠道、流通渠道和自建门店渠道。商超、流通渠道物理空间有限,而且已经被洽洽等具有核心大单品优势的传统企业占据,后来者想要进入很难;相比之下,线下自建门店已经变成重要的获客来源。

“线下连锁门店的模式探索也是需要时间的,三只松鼠一度线下门店扩张凶猛,但实际上在线上线下产品管理、价格体系上并未做出明显区隔。”吴志伟表示。

而良品铺子2020年门店总数已达到2701家,相比2019年净增加285家。王元盛表示,在线下拓店寻址越来越难的情况下,良品铺子拥有的近3000家线下门店和经营经验,已经形成了独到的优势。

写在最后

零食行业加速内卷,未来谁将是王者?

杨歌认为,未来将是线上线下多渠道并存的状态,只有能够处理好各类渠道、流量达到平衡的公司,才能占据绝对的优势地位。

多位投资人和零食行业资深从业者告诉亿欧EqualOcean,如果这类平台型零食品牌将会走出一家龙头企业,那么更大的可能会是良品铺子。

吴志伟表示,良品铺子接下来要做的就是线上线下稳步发展,控制扩张的节奏、提高市场占有率,加强对供应、产品质量的控制和新品的研发,最后“一统江湖”。

致谢:

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

栈道资本创始合伙人吴志伟、星瀚资本合伙人杨歌、亿欧EqualOcean消费事业部分析师杨良、海鼎信息王元盛,以及多位零食消费者。