SpaceX成功靠什么?回收只能排第六

3月5日起,“卫星与网络”公众号正式更名为“太空与网络”,把目光从地球轨道投向更加深邃的太空,关心更宽泛的领域。感谢大家一直以来的支持,欢迎继续关注!

点击查看改名公告

提起SpaceX,我们都会想起回收。SpaceX成功就是因为火箭回收,这是笔者常听到的论断。

这个论断,听起来很像回事,但细想来未必。就像我们说“五道口男子体校”名气大,是因为“无体育,不清华”?显然不是。体育是清华成功的强烈加分项,回收是SpaceX成功的强烈加分项,但不是必要条,更远非充分条件。

在铸就SpaceX成功的因素中,回收排第六。回收是成功的第六块馅饼,只有先把前五块吃下去,第六块才能吃得饱,才能吃得撑。没有前面五块馅饼,第六块就如空中楼阁、水中浮萍,没有任何依托,最终就是镜花水月。

市场是需求。在所有问题分析中,笔者永远把需求、把市场放在第一位。

没有需求,可以做出一款火箭,甚至技术较好的火箭,但这只是“重”器。有了市场,才可能做“大”器,在做“大”的竞争中,才可能达到又“大”又“重”,成为“强”。

国之重器,指质量指标很高,而大器,是数量很多。在特定条件下两者可以相互转换,通过JMRH完成这个转换过程,最终期望是又大又重,是为强。“重”可以靠举国体制,“大”只能靠市场,又“大”又“重”,即“强”,需要双管齐下。

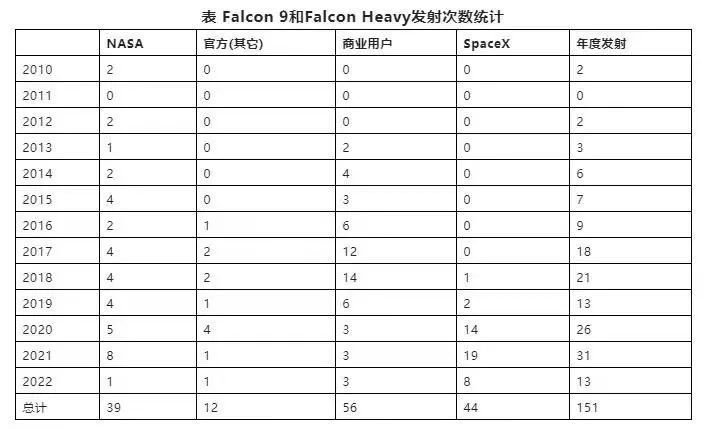

关于发射市场,统计Falcon 9和Falcon Heavy发射次数如下。

数据来源:https://space.skyrocket.de/doc_lau/falcon-9.htm,数据截至20220408.

注:表格中官方(其它)指直接来源于USAF、NRO、NOAA,笔者对卫星不熟没有一一溯源,有些统计为商业用户的也可能直接来自官方。

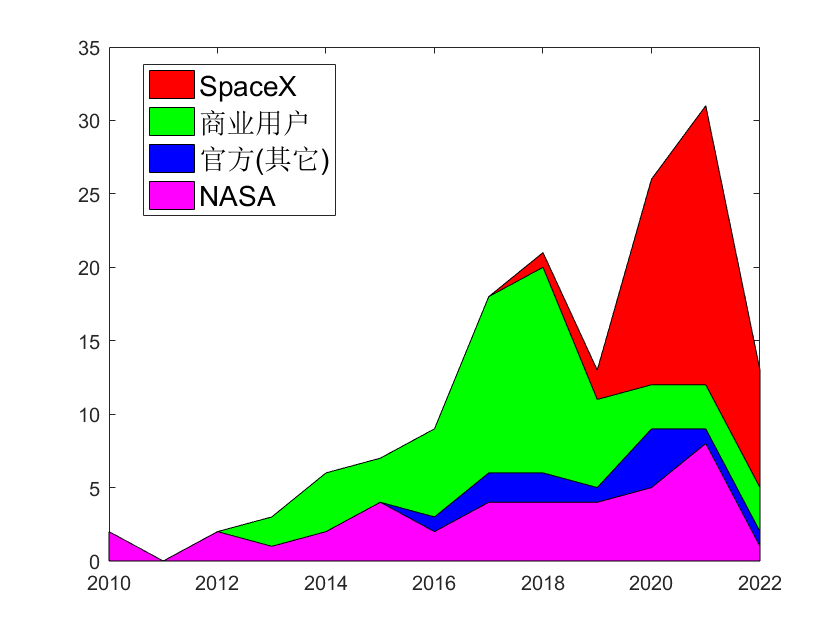

图 Falcon 9和Falcon Heavy历年发射次数统计

从统计图表中笔者得出如下结论:

NASA既引导了Falcon 9的启动,在很长一段时间内也提供了稳定的市场预期,是Falcon 9坚硬的基石和稳定的锚。除去刚成立前几年小额度融资,SpaceX的第一杯羹来自NASA的COTS计划(详见《洞穴之外|美国商业航天往事》),Falcon 9的前5发均来自NASA,不要小看只5发,一款起飞重量333吨、运载能力7吨、从未验证过的中型火箭(v1.0构型),除了官方,在商业市场上几无可能找到载荷,譬如Falcon Heavy只能把Musk的座驾打上天。如从未开始,又何谈壮大。

商业用户经过2017年和2018年的饱和后,预期已经回落。除了7次铱星、台湾的福卫五号、西班牙的Paz、阿根廷的SAOCOM、Skybox公司的卫星外,26次商业合同中15次均为GTO任务。2019/2020/2021的6/3/3次发射中分别有3/2/3次GTO任务。当GTO任务饱和后,SpaceX的商业发射任务也基本饱和。毕竟,高达20吨的运载能力的低轨卫星少,想拼单也不容易。

Starlink开启了SpaceX的内循环,呈井喷式增长趋势。从2019年5月24日Starlink-1首飞以来,至2022年4月8日,短短2年间,已发射到了Starlink-42。在时间上与商业用户回落日期完美衔接,且Starlink的to C属性,更给人以无限预期和遐想。

古人说,一命二运三风水,四积功德五读书。笔者类比一下,命是出身、运是时代背景、风水是行业特点、功德是人脉、读书决定战略。前三者让人登坛入室,后两者让人登峰造极。只有先登坛入室才有可能登峰造极,但登坛入室了,如果人脉、战略有失,也只能仅仅在大堂转转,而无法登峰造极。

SpaceX的成功,靠NASA的COTS计划登坛入室,通过Starlink计划登峰造极。如果溯源,成功的起点可以追到1958年10月1日,NASA这个既管顶层、又管基础的国家机构成立之日。在NASA眼中,SpaceX、波音、洛马都是承包商,没有本质区别;在NASA手中,有钱、有技术、有发射场(LC-39A),NASA做的只是选择和培育,SpaceX的成功就是NASA的成功。

今天,我们如果要学SpaceX,也许第一个要回答的问题就是:何以登坛入室,可维系的市场在哪?

大家都在说SpaceX的扁平化管理和创新,好像这是揭开其成功的管理密码。笔者不懂什么管理,但看C C P,SpaceX,苹果,华为,都有一个共同的特点:靠谱的绝对权威!

这里有三个关键字:绝对、权威和靠谱。

首先是绝对,一山不容二虎,一个国家、一个企业最大的危机是内斗。竞争带来的是进步,内斗只能带来混乱。偏偏人是非理性或非全局理性的,小集团内部的利益之争很多时候总大于总体利益的考量。因此明亡于党争,疫情下美国两党相互拆台。一个企业,如果存在管理层分歧,或管理层与股东分歧,必将人心涣散、无所适从,分歧时间越长,企业越拉胯。

其次是权威,权威分为形式权威和实质权威。职位是形式权威,通过掌握的信息、具备的能力让大家认同是实质权威。公司创始人是形式权威,但如果不是实质权威,在“上级干预”和“下级自主”之间的把控,将变得尤为重要。工作总要有下级来做,尤其是航天这种专业化很强的工作,如果下级想办某件事情,只要上级不明确反对一般都能办或变通着办;如果下级真的不想办,有的是办法踢皮球,盲报、拖着、制造困难,或频繁请示等等。因此,绝对权威的取得需要联通形式权威和实质权威,要么如君主立宪制般彻底放权,要么是集两者于一身,如SpaceX、苹果和华为,否则,公司无法做到锐意进取,效率大损,最坏情况是老气沉沉。

最后是靠谱,形式权威强势,可以通过清洗实质权威的办法,来达到短时间的绝对权威。在这种情况下,靠谱就尤为重要了。是不是只要创始人懂技术就能达到相对靠谱的绝对权威了呢?不一定,一是懂和善于决策之间有跨度,需从单纯的懂,要提升到及时决策、能提前预判并能忍受决策带来的负面后果,就是会拍不离谱、快拍不纠结;二是运行公司除了技术还有运营,懂技术的人要学会运营,或找到了解并尊重航天技术特点的运营人才,否则,如果技术和运营对立,则又是另外一种内斗了。

关于Musk的靠谱的绝对权威,有个小视频可以一看:

Musk在公司未来发展上思路极其清晰,直接停止了已飞行成功的Falcon 1的运营,停掉了Falcon 5的研制。正常来说,一个公司只要一个型号和项目还能产生现金流,在既得利益和未来发展的取舍间就难以抉择。但资源永远有限,怎么兼顾现状、发展和总收益,是一个大问题。如JPL非常喜欢Red Dragon项目,将之写到了火星采样返回方案中,估计以后钱也不会少,但Musk觉得浪费时间,直接跳到Starship,否则按原计划,现在Red Dragon还没有发射,Starship也还未启动,今天又怎么维持投资人和市场信心?

此外,SpaceX告诉我们什么是快速迭代,但在SpaceX成功的因素中,笔者并没有列出此项,因为没有天生快速迭代的公司,只有力推快速迭代的靠谱的绝对权威。

同样,笔者也没有列出扁平化管理等。没有完美的管理范式,只有一方想做事情,另一方既有意愿也有能力做好,上下同欲、激励相容就是完美的管理。

所有这些,都有赖一位靠谱的绝对权威。

火箭公司要成功,还需要一个航天行业的特别需求:成功率。

从2010年至今(20220413),Falcon 9已发射151发,成功率高达98.7%,而且除去早期两次失败,至今已经122发连续不败。

只有成功,才有信心。大家才愿意花钱买发射服务,才愿意投资,保险公司也才愿意按4%的低费率卖保险。

只有成功,才有发射量。Falcon 9最短发射间隔仅15小时17分钟。2021单年发射31发,平均12天一发;2022年至今更是不到10天一发。只要一次失利,这一切皆无可能,如2015年6月28日之前,Falcon 9最短发射间隔约20天,但本次失利后,时隔6个月Falcon9才恢复发射;2016年9月1日的失利,恢复发射也用了3个半月。

成功率对于火箭和火箭公司的重要性,不用多说。怎么才能取得高成功率?这个话题不是本篇能写明白,也不是笔者能研究明白的。为了解决这个问题,航天界已经花费了80年,并还将继续去研究。

但这里,笔者有一个相对结论:自然从来不飞跃!商业航天公司的成功率,在很长一段时间内无法超过能力更强的国家队。

也就是说,Falcon 9的122发连续不败,是建立在ULA的Atlas V的92发连续不败,Delta 4的连续42发连续不败基础上的。而ULA连续不败,是建立在美国土星V、航天飞机研制大航天时代刺激的基础上。

正是美国大航天时代刺激,土星V、航天飞机研制上的人才、资源外溢,才造就了ULA、SpaceX今天的连续成功。

市场是天时,权威是人和,成功率则得益于地利。要成功,天时地利人和,缺一不可。

电视剧中,不管是“大明王朝1566”,还是“走向共和”,第一集都是在算账。

招人要钱、租厂房要钱、买设备要钱、投产品要钱、做试验要钱,哪儿都需要钱,有雄心、有技术、甚至有队伍,没有钱什么都不是。

钱也不是大水漂来的,可能除了Bezos,没有谁一开始就特别有钱,钱都是一步步挣出来的,靠市场、靠效率、靠成功,从小钱一点点滚成大钱。

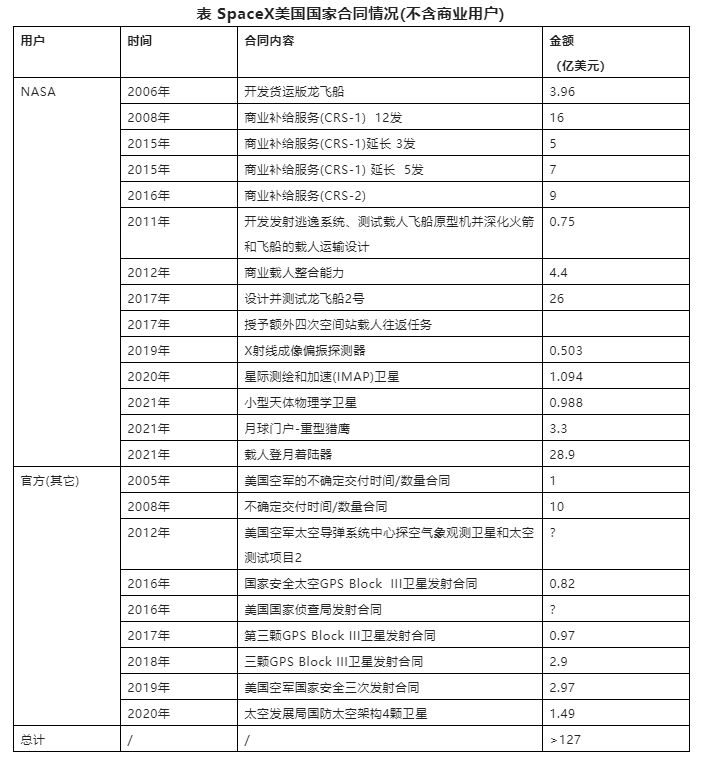

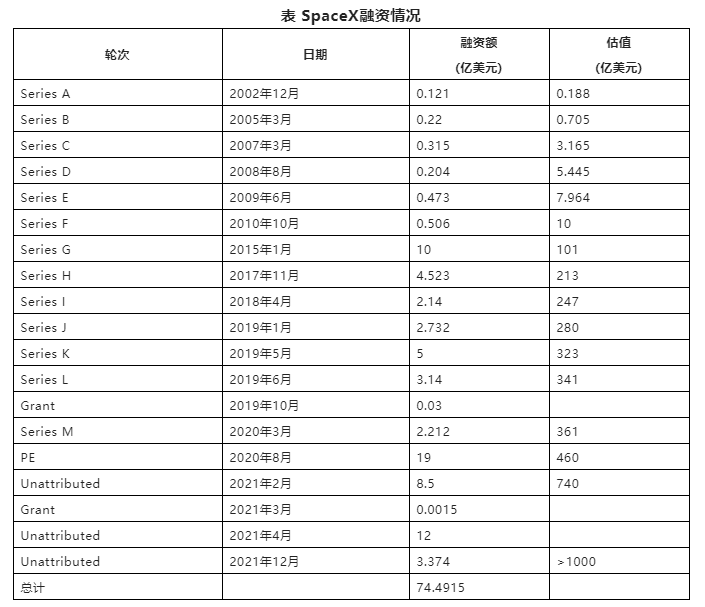

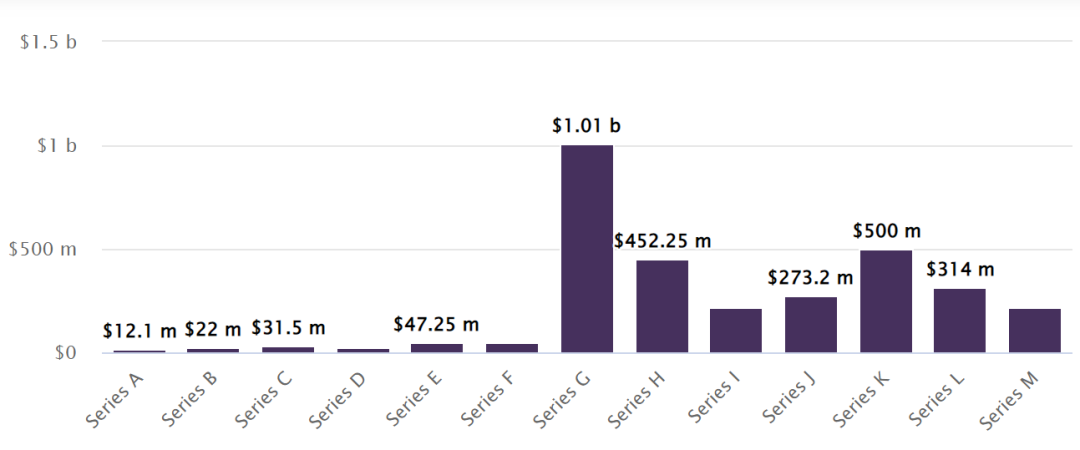

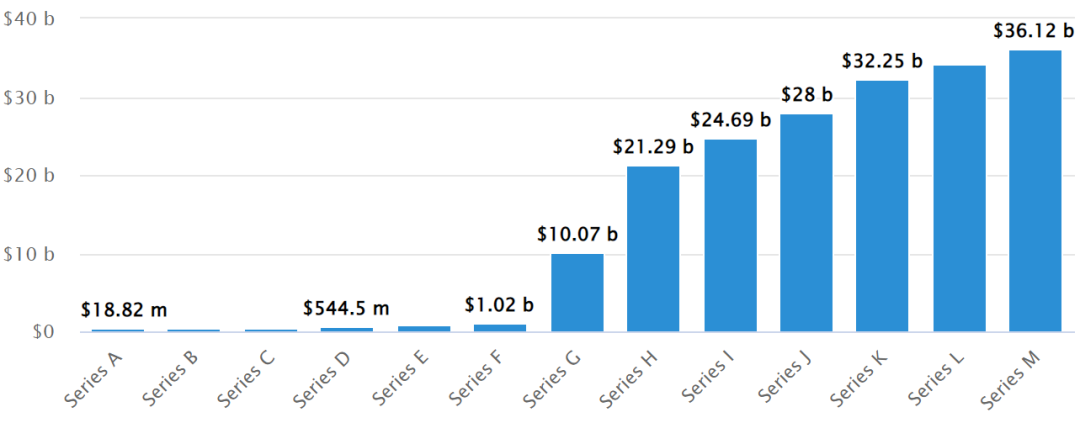

统计SpaceX收到的美国国家合同和融资情况见下表,前者大于127亿美元,后者大于74亿美元,即除去商业发射,合同和融资金额已经大于200亿美元。

注:数据来源https://craft.co/spacex/funding-rounds

图 SpaceX融资情况

图 SpaceX估值情况

200亿美元,好多啊!但一算账,就发现金玉其外,SpaceX的内部财务一点都不轻松。

2022年Falcon 9首次轨道发射的网络直播中,工程师Jessie Anderson表示星链目前在全球25个国家和地区拥有超过14.5万名用户。假设所有地方月费都是99美元,全年1188美元,则全年收入1.7亿美元。这里还没有计算终端每卖一台亏损1000美元的现状。

而即使星链卫星每颗50万美元,发射费用50万美元,1.7亿美元只能换来170颗卫星,只能支撑不到星链3次发射任务,无法支撑星座首次组网,更不用说支撑卫星寿命到期的更新了。

计算起来一点都不乐观,但好在《人类简史》中说,人类的崛起是因为会讲故事。SpaceX的成功激励了全人类,Musk也将自己的故事提升到了全人类的高度,鼓动人心,市场估值节节攀升。

SpaceX在2020和2021年频繁融资,到手45亿美元,大幅缓解了资金压力,同时估值火箭般蹿升,股权稀释少,可谓顺风顺水。

好故事促成公司的崛起,还有一句话:第一个说女人像花的是天才,第二个是庸才, 第三个是蠢才。

留给后面人的故事和机会不多啦。

有了以上,万事俱备,只欠回收了?还差一项:高运载效率,即同样的起飞重量能发射更重的载荷重量。

表 Falcon 9运载能力

型号 | 起飞重量(t) | LEO(kg) | GTO(kg) |

Falcon 9 v1.0 | 333.5 | 9900 | |

Falcon 9 v1.1 | 513 | 10450 | 4850 |

Falcon 9 v1.2 | 567 | 22800 | 5300 |

Falcon 9 v1.2+ | 595.5 | 6700 |

Falcon 9运载能力见上表,v1.2版起飞重量567t,LEO能力达到22.8t,运载效率达到0.04,为世界之最。也就是同样的运载能力,Falcon 9起飞规模更小,也就更便宜。

高运载效率需要更好的构型、更强的动力,以及更轻的结构,Falcon在更轻的结构上做到了极致。

结构包括发动机和结构自身重量。2017年6月Shotwell接受采访时透露, Merlin1D+发动机还在地面试车中进一步挖潜增推,试车中达到了空前的109吨地面推力,这意味着发动机推重比达到了约232,超过第二名NK-33近2倍,是其它发动机的近4倍。

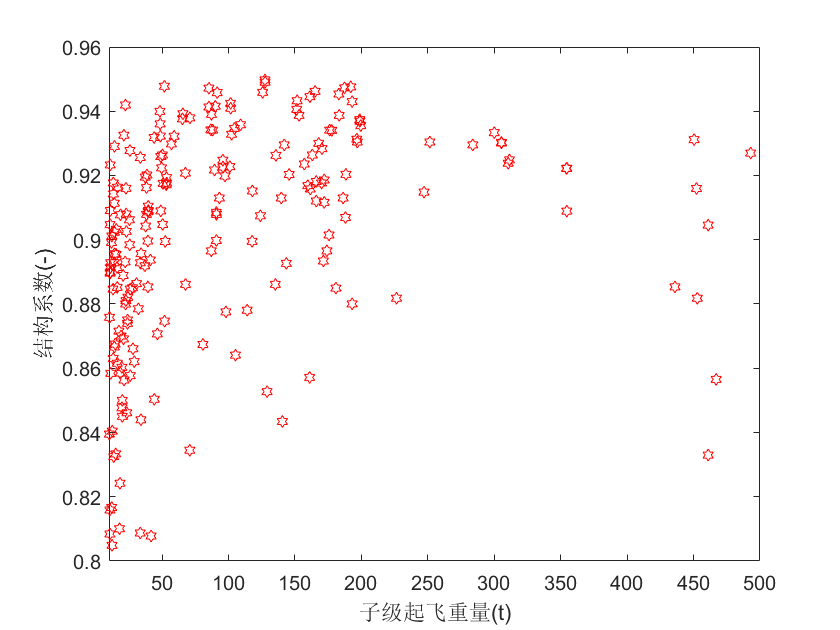

除了发动机外,其它箭体结构也超轻。综合起来,从网上数据,Falcon 9 v1.2+一子级结构系数(子级推进剂质量/起飞总重量)为0.9525,二子级更是高达惊人的0.9711。

世界火箭结构系数统计

统计世界火箭结构见上图,Falcon 9超出了世界顶级火箭水平,更是比平均水平高出一大节。类比一下,为了装载100吨推进剂,很多火箭需要10吨结构死重,Falcon只需要3吨,多出来的7吨就是实打实的能力。

世界上几款类似规模的最顶级火箭,采用二级构型的(更利于回收),仅仅天顶号2火箭,起飞重量460吨,LEO能力13.9吨,运载效率0.03,能稍微与之媲美。

就Falcon自身来说,v1.1版,起飞重量513吨,运载能力10.45吨,运载效率0.02,是当今世界火箭的主流水平,此时如果进行回收,考虑回收损失,火箭可用性大幅下降。

要是像印度的GLSV MK1/2火箭,三级半火箭,起飞重量401吨,LEO能力5吨,运载效率0.0125,回收再掉一堆血,还咋创收啊?

不幸的是,国内商业航天,最好的也就是GLSV的水平,如何来奢谈回收?除非炫技,要让回收真正实用,要解决的不仅是变推、算法等问题,更需要提高的是最最基础的结构效率。

可维系的市场、靠谱的绝对权威、极高的成功率、不缺的现金流、强悍的运载效率,SpaceX的五福已经集齐,再加上回收,以及运气,这是笔者心目中SpaceX的成功之道。其中回收排在最后,排第六。

本文转载自“理念世界的影子”,原标题《洞穴之外|SpaceX成功靠什么?回收只能排第六》。

为分享前沿资讯及有价值的观点,太空与网络微信公众号转载此文,并经过编辑。

支持保护知识产权,转载请注明原出处及作者。

部分图片难以找到原始出处,故文中未加以标注,如若侵犯了您的权益,请第一时间联系我们。

电子杂志,扫码阅读

期期精彩,不容错过

· 《卫星与网络》特别顾问:王兆耀

· 《卫星与网络》编辑委员会

高级顾问:王国玉、吴炜琦、刘程、童旭东、相振华、王志义、杨烈

编辑委员:曹志刚、陈嵩辉、邓中亮、荆继武、景贵飞、郎燕、刘进军、刘天雄、宁振波、秦智、汪春霆、吴季、徐小舒、阎丽娟、赵敏、肇启明、周建华、朱铎先

· 《卫星与网络》创始人:刘雨菲

· 《卫星与网络》副社长:袁鸿翼

· 《卫星与网络》常务副社长:冉承新