寺库把奢侈品直播想简单了

市值跌去90%,“奢侈品电商第一股”寺库,开始过冬?

作者 |佳慧 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

双11正如火如荼。

一个变化是,消费在降级,但是消费观念在升级,天猫的“二手奢侈品”布局正在悄悄加重砝码。

在天猫国际上,来自日本一大波中古名店RECLO、Brandear、Brand Off、大黑屋等,正在积极抢夺天猫上的二手奢侈品市场,花式上演“双11活动”。

火热的氛围从主流电商平台,外延到各大社交平台。

小红书、豆瓣、知乎……关于二手奢侈品的声音不绝于耳。

小红书上搜索“二手奢侈品”,相关笔记约20万篇。“3500元买一款LV中古包”、“1000+买古驰”“香奈Leboy原价3.6W,二手只要2W”……

二手奢侈品已从成功破圈,被越来越多人尝试、接受。

但是,行业却在大浪淘沙。

被誉为“奢侈品电商第一股”的寺库,已风光不在。

频频被爆出如今还是凉了,被曝拖欠员工工资、不敢发财报、市值大幅缩水。寺库为何会走到这一步?奢侈品电商何去何从?

电商结合直播的形式备受青睐,可寺库的“奢侈品电商”属性自带局限,入局直播是明智之选还是慌不择路?退市危机之下,寺库是否该放弃垂直领域的标签?电商与直播的联合,是否还有故事可讲?

本文将进行详细解析。

“奢侈品第一股”遇冷

“奢侈品第一股”遇冷

寺库是继阿里巴巴之后第二个赴美上市的电商平台,2017年顶着“奢侈品第一股”的头衔美股上市,一时间烈火烹油,风光无限。

可是从2020年第四季度至今,寺库就未曾发布财报,因而收到警示函并被严格监管。

实际上,寺库的收入自2020年第一季度起便一路下跌,截至今年9月16日,寺库的营收比去年同期减少20%,股价也持续走低,相较于发行之初的13美元/股市值6.7亿美元。

市值仅剩7000万美元,蒸发将近90%,令人唏嘘。

和股价一同呈现下行趋势的还有寺库的业绩。

根据寺库最近一期财报(即2020年Q3季报),寺库第三季度总营收为13.735亿元,同比下滑29%;净利润为2080万元,同比大幅下滑66.5%。

作为奢侈品电商巨头的寺库,正面临着内忧外患的窘境。

在内,垂类电商获客成本高的问题依然难解;在外,阿里和京东等巨头持续发力奢侈品市场,同时,奢侈品品牌本身也在积极数字化布局……所有这些,都压到私库身上,无法喘息。

传统的头部电商平台供应链完善且平台体量大,而寺库深耕奢侈品电商之一垂直领域,在市场份额上受到严重侵蚀。

在去年双十一的前30分钟时,京东奢侈品成交额同比增长一倍,而在前十分钟时,成交额已较去年同期超过500%,速度之快,潜力之大,令人咂舌。

不仅是京东,阿里、亚马逊等传统电商,加上日本、英国的奢侈品巨头,纷至沓来。

最近,寺库被曝资金链断裂,拖欠上百家供应商货款和员工工资,并企图以贷款方式进行偿还,供应商要想拿回货款,先得被迫支付逾期的利息,一时间,再深陷舆论漩涡。

不仅如此,寺库还遭到大量买家投诉,出现假货、无法退款、鉴定出错等问题,遭遇严重的信任危机。

事实上,市场并非没有给过寺库机会。

疫情之下,寺库并未把握住中国奢侈品消费市场逆势上扬的风口。

生活水平的提高带动了消费能力的增长,Z世代消费主力军崛起,给国内奢侈品市场带来巨大的活力。

据《2020年中国奢侈品市场:势不可挡》显示,全球奢侈品市场受疫情影响而萎缩,但中国的奢侈品消费却逆势上扬48%,高达3460亿元,并且中国消费者在全球奢侈品消费中占比达44%。

然而,奢侈品电商的处境却是另一番光景,可谓是冰火两重天。

前有尚品网资不抵债宣布退市,后有传统电商大厂入局奢侈品领域厮杀,由于自身经营的艰难以及行业内的竞争冲击,寺库处境越发艰难。

实际上,作为电商平台的寺库,引流依旧是重要一步,然而越来越多的奢侈品牌选择越过第三方开始自建平台,其他品牌也倾向于选择监管与供应链更为完善的大厂,寺库的供货商因此被分流。

立足寺库当下萎靡的运营状况,追溯过往后不难发现,从寺库入局奢侈品电商这一垂直领域开始,危险就与此共生,如今的危机早有迹可循。

寺库并非没有想过变化。

今年3月,快手与寺库联手打造奢侈品直播基地,基地展区共7000平米,以主播矩阵的形式扶持中腰部主播,谋求直播的流水线化。

此外,寺库也在自身的APP上打造直播专栏,通过直播的方式打通渠道进行引流,意图降低自身平台获客成本的同时,建立长效运营机制,与消费者形成长期的良性互动,带动销售额的转化。

二手奢侈品交易底层逻辑是人与人之间的信任,寺库忽略了奢侈品自身的产品属性。

消费者交易模式不适配和信任危机是奢侈品电商的两大致命伤。

从消费者的消费习惯来说,人们很少会选择线上渠道进行奢侈品交易。

奢侈品价格高昂,它与服装行业的消费方式不同,服装价格相对较低,消费者往往会在线下店铺试衣后转向线上购买,而奢侈品行业恰好与之相反。

根据《2020中国奢侈品消费者数字行为洞察报告》显示,中国超过80%的消费者在购买奢侈品时会更加谨慎,更倾向于在线上挑选后转向实体店购买。

同为奢侈品电商的“万里目”针对这一问题曾开启百亿补贴战略,并承诺假一赔十的正品保障,然而其并没有达成预期的效果,反而被盲目烧钱透支了发展的潜力。

寺库也曾搞起补贴与万里目对峙,而据其财报显示,2020年6月时,寺库的现金、现金等价物和限制性现金共12.03亿,而仅仅三个月后,竟流失将近4亿现金,造成极大损耗。

盲目补贴的烧钱玩法虽能解燃眉之急,实际只是内耗,加速衰退,救不了在走下坡路的寺库。

与此同时,直播带货乱象频出,寺库本身的直播也出现了成交额数据造假问题,被监管部门罚款20万元,造成了信誉与口碑的剧降。

要想建立消费者的信任很难,而垮塌却是一瞬间的事,寺库的种种行为只是在加速剥离消费者对奢侈品电商本就为数不多的信任。

深度研究电商的业内人士表示:

“奢侈品直播会成为未来趋势,但与此同时会产生新的问题,比如奢侈品客单价高转化率低,货源不足,真伪鉴定等问题,都为奢侈品直播提供了不确定因素,这也是需要寺库好好把握的问题。”

奢侈品市场虽然不断有品牌涌现,但其线上销售渠道却被持续唱衰,入局直播实非易事,暂时还无法与线下完美融合齐头并进。

时代红利之下,直播基地拔地而起又纷纷倒台,流水线化的网红运作看似站在风口上,实则短命。

寺库要想通过直播逆风翻盘,就不能停留在补贴等竞价策略上,完善供应链,谋求平台转型或可挽回颓势。

唯品会就试图从奢侈品电商转型向主攻时尚产品,降低了原先奢侈品的消费门槛,也很好地利用了Z时代的消费力,因此吸引了越来越多的品牌入驻,逐渐完善其供应链。

可唯品会近几年被曝出品牌筛选存在漏洞并被质疑进行授权贴牌牟利,引进无品牌而有制造备货能力的厂家,产品质量管控出现严重失误,因此,作为垂直电商的唯品会,转型之路越发艰难。

而同样凭借垂直领域起家的寺库,如今也正面临着撕掉“奢侈品电商第一股”标签的抉择,其处境实在不容乐观。

不仅是寺库,奢侈品电商的问题还很多。

在黑猫投诉平台检索“奢侈品”,共有 2563条检索结果,“虚假销售、诱导消费”是投诉中的关键词。

担心电商平台的奢侈品是假货,是消费者心中最大的痛点。

根据《2020中国二手奢侈品市场发展研究报告》显示,2017年起,优奢易拍鉴定的所有商品中正品仅有3成多,并且正品率还在逐年下降。

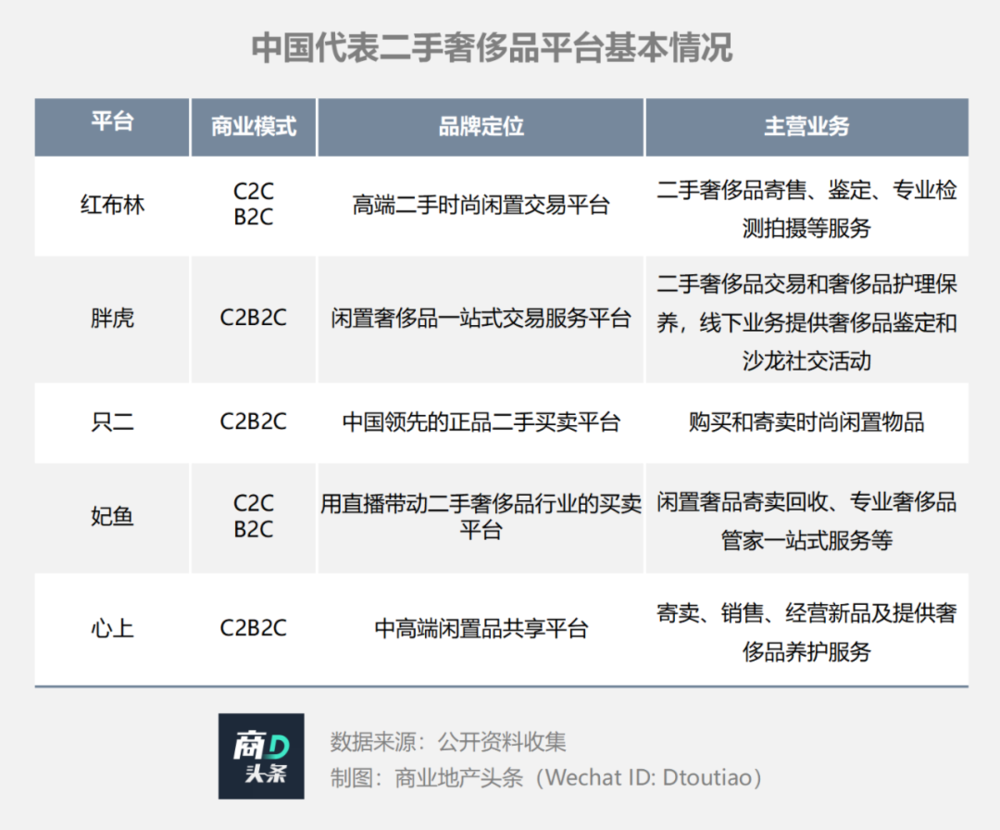

同时,看到赛道的整体空间,分食者众多。

截至目前,胖虎宣布完成5000万美元的C轮融资,此前分别获得1000万元的天使轮、1亿元的A轮以及1.75亿元的B轮融资。

红布林总共获得6轮融资,数额也从数百万人民币增长到数千万美元;只二先后获得数百万天使轮融资、郝斯特资本和元璟资本数千万美元的融资;妃鱼也完成了千万美元的A轮融资……

如果奢侈品电商仅仅是线上版的买手制百货或品牌集合店,那么每一个电商只要保持在小而美的规模下,瞄准各不相同的消费群体即可很好地生存下去。

然而这仅仅是一种理想状态,“小而美”仅仅是奢侈品电商的一角,电商巨头早就虎视眈眈。

奢侈品电商已经引起了来自更大市场的关注,它们是阿里巴巴、亚马逊、Facebook等。

2020年,阿里巴巴和历峰集团各自出资3亿美元,共同购买英国奢侈品平台Farfetch发行的价值6亿美元的私募可转换债券,还将向Farfetch中国各投资2.5亿美元,共同持有一家新合资企业25%的股份。

将奢侈品电商放在了更大的战场上,Farfetch股价惊人地上涨了3.9倍,市值突破185亿美元。

日系中国店也飘洋过海,组团进入中国。

2021年6月,日本最大二手奢侈品电商RECLO开设天猫国际海外旗舰店;近30年历史的中古店BRAND OFF、日本线上中古二手奢侈品店Brandear也入驻天猫国际。

头部电商平台布局跨境电商,国外奢侈品品牌陆续登陆天猫、京东,细分平台在直播领域展开大战……

流量分割和电商模式的变迁,寺库的压力自然越来越大。

大家都在观望,昔日风光无限的“奢侈品第一股”,如今正陷入内忧外患的境地,到底还能撑多久?