泡泡玛特,“赚”得慢了

共

4675字,需浏览

10分钟

·

2022-04-06 19:18

来源:开菠萝财经(kaiboluocaijing)

3月28日午间,泡泡玛特公布2021年全年财报。一时间,投资者们惊掉了下巴。

一是泡泡玛特的营收增速放缓。此前营收增速一度超过225%,2021年总营收44.9亿元,同比增长78.7%。二是公司的盈利能力上升,但赚钱效率下降。2021年,泡泡玛特调整后净利润10.02亿元,同比增长69.6%。

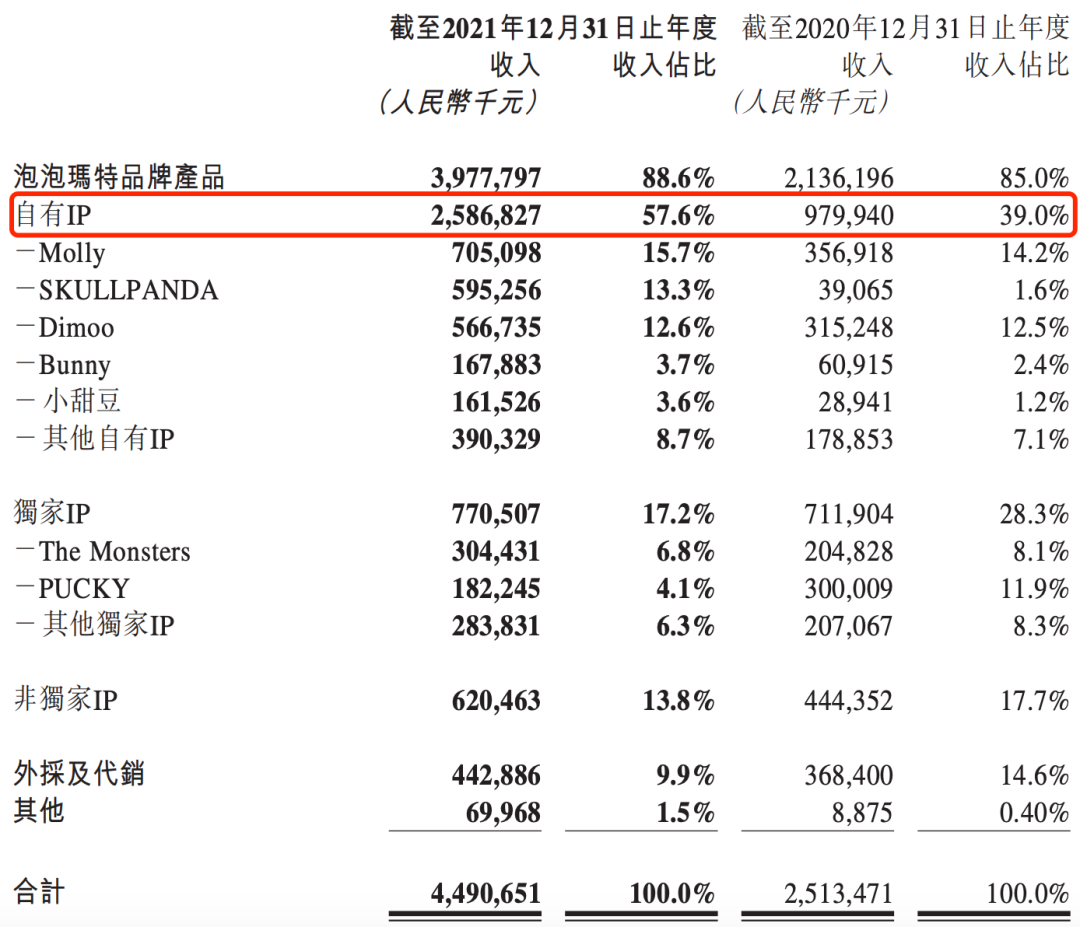

但公司毛利率从2019年的64.8%降为2021年的61.4%,同期的经调整净利率也从27.9%降为22.3%。最后则是市场最关心的IP问题。从财报显示,泡泡玛特2021年收入过5亿的IP有三个,分别是Molly、Dimoo和SKULLPANDA,看似不再是“一IP独大”,但IP断层的问题越发严重——新IP还是没有扛起大梁,而部分老IP已经在被淘汰的路上。在种种“不满意”中,截至发稿,泡泡玛特的股价为31港元/股,低于38.5港元/股的发行价,还不到最高点107.6港元/股的三分之一,创下历史新低。对应的总市值为434.6亿港元,与辉煌时期的1500亿市值神话已相去甚远。一位潮玩行业从业者说,他认为市场对泡泡玛特最大的误解,就是误以为它做的是年轻人的生意,但事实上,从目前的走向看,泡泡玛特做的是纯粹的IP生意,这才有了各类IP联名和IP主题公园。在过去一年里,泡泡玛特试图讲潮玩故事、主题公园故事和出海故事。“这一模式越走越重,目前已有隐忧。”上述从业者表示。泡泡玛特IPO之初,一个自有IP“Molly”一年就能卖出4.56亿元,占比27.1%,由于担心过于依赖这一IP,其被市场视为公司发展的最大隐患。随后,泡泡玛特一直在极力平衡手中的IP收入,如今问题解决了吗?从2021年财报来看,泡泡玛特自有IP收入进一步增长,成为公司最核心的收入来源。从2020年的9.80亿元,上升至2021年的25.87亿元,同比增长164.0%。泡泡玛特的自有IP收入也不再完全依赖曾经的王牌IP Molly和Dimoo,布局更均衡。其自有IP的收入占比由2020年的39.0%增加到2021年的57.6%,主要是由于SKULLPANDA的收入贡献增长,SKULLPANDA如今已经成为了泡泡玛特的第二大IP。相比之下,Molly和Dimoo在2021年全年的收入占比,相比2020年,分别仅增加了1.5%和0.1%。原本一度被视为第二大IP的PUCKY,收入贡献也大幅下降,连带着独家IP的收入占比也从2019年的35.4%,直接降为如今的17.2%。潮玩赛道的投资人周锡明分析,虽然泡泡玛特极力在均衡各IP的收入占比,但没能抵挡住头部IP老化、新老IP出现断层的问题。“财报中只有小甜豆是新IP,占比仅有3.6%,从这一点来看,泡泡玛特并没有从根本上解决市面上对于其IP问题的焦虑。”在挖掘新IP之余,泡泡玛特将更多的力气放在了老IP的授权和联名,以及出MEGA系列的珍藏版大娃上。周锡明认为,“这本质上是用老IP的过度商业化,来满足不同用户群体的需求”。财报提到,如今泡泡玛特基于MOLLY这款IP,从2021年6月起发售了9款1000%的MEGA系列产品,共实现收入1.78亿元,约等于Bunny和PUCKY一年的总收入。泡泡玛特也开始借助外力,在过去一年里,疯狂将自有IP与品牌联名,主要联名的是美妆品牌,如科颜氏、丝芙兰、欧莱雅、小奥汀、橘朵等。“这是因为,美妆市场的目标群体与泡泡玛特的目标群体高度重合——18-35岁年龄层的爱美女性用户,多为一线与新一线城市的白领和学生。”易观分析品牌零售行业资深分析师李应涛称。他分析,与美妆消费群体比,泡泡玛特目前的粉丝数量有限,与美妆品牌联名,既可以帮助自身快速拓展消费群体,也可以借助美妆品牌的地位和影响力,打造自身的“大牌即视感”,提升品牌形象。大量联名对泡泡玛特自有IP的拉动明显,其中Molly2021年实现收入7.05亿元,同比增长97.5%。

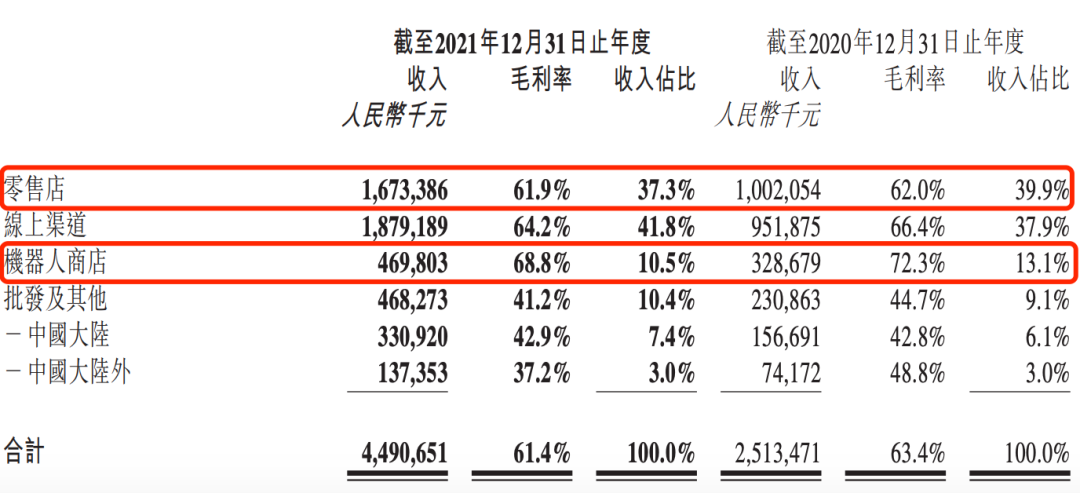

但大量联名也为泡泡玛特带来了负面声音,一方面,不少用户吐槽“泡泡玛特怎么到处联名,看烦了”;另一方面,今年年初,泡泡玛特与肯德基联名推出99元的Dimoo盲盒套餐,因为隐藏款概率仅为1:72,被中消协批评“饥饿营销”。随后上海市市场监管局发布了《上海市盲盒经营活动合规指引》,对盲盒划出了红线,鼓励盲盒经营者建立保底机制,通过设定抽取金额上限和次数上限,引导理性消费,避免二级市场过度炒作;并提出盲盒销售不能开展饥饿营销或诱导炒作。这些条例无非是在给盲盒“降温”。潮玩既需要线下的体验,也需要线上触达更多潜在消费者。因此,泡泡玛特一直布局着线下渠道(零售店、机器人商店)、线上渠道(天猫旗舰店、京东旗舰店、泡泡抽盒机及其他电商平台)以及批发展会三大销售渠道。从渠道来看,泡泡玛特的钱主要来自线下。财报显示,其在2021年全年的线下渠道收入占比依旧最高,达47.8%,但低于去年同期的53%;其线上渠道收入占比由2020年的37.9%上升至2021年的41.8%,但2021年整体收入不及线下渠道,毛利率不及机器人商店。近些年,泡泡玛特一直在线下渠道发力,增加零售店的比例,门店数从2020年的187家增加至今年的295家。

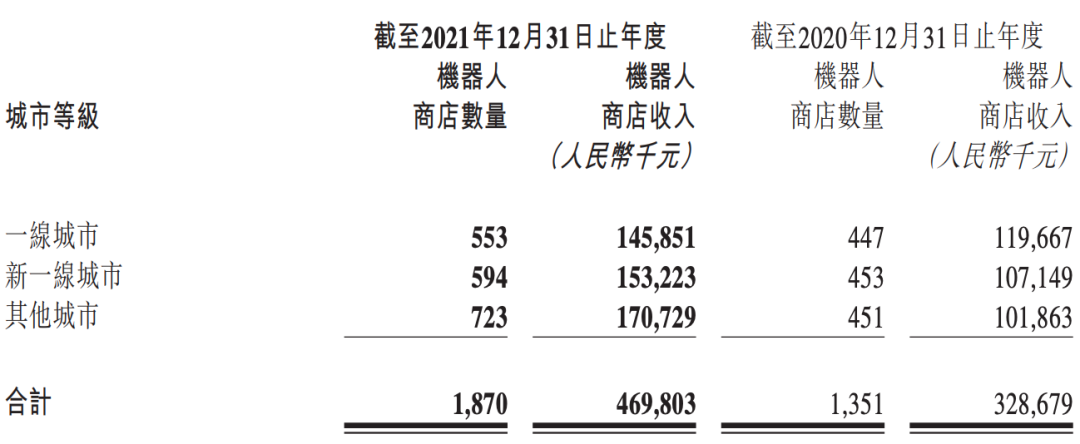

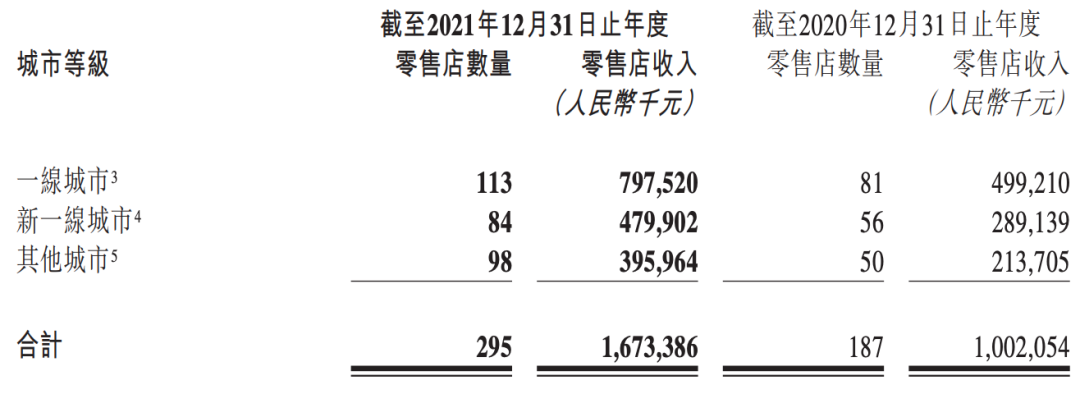

新增的108家商店中,一线城市新增了32家店,新一线城市新增28家店,其他城市、港澳台地区和海外城市新增48家。 不同等级城市的零售店情况门店增加,换来了零售店收入的增长。泡泡玛特这部分收入从2020年的10.02亿元增加到2021年的16.73亿元,同比增长67%。但一线城市的门店依旧是主要门店收入来源,占比达47.7%,接近一半。这不是泡泡玛特一家的问题,目前整个潮玩行业在下沉市场的表现都相对一般,三四线城市的消费力还不足以支撑潮玩的消费。在新一线及其他城市,泡泡玛特为了以更快的速度、更低的成本测试市场,策略是加速铺设自助售货机,即机器人商店。截至2021年12月31日,其共有1870间机器人商店,比去年新增519间。在新一线及其他城市,泡泡玛特这一年新增的机器人商店数量分别达141间、272间。机器人商店的铺设数量与2019年底的825间相比增加了2.27倍,但收入占比却一路下滑。财报显示,这部分的收入占比从2018年的16.8%,到2019年的14.8%,到今年降至10.5%。有分析称,或与机器人商店的体验不佳、密集度增加有关。李应涛指出,用机器人商店的模式去覆盖三四线城市的目的,更多在于市场的教育,为将来的市场爆发做准备,短期内可能无法支撑泡泡玛特的业绩快速增长的需求。上市之后,泡泡玛特的战略重点是在海外市场拓展更多渠道。虽已在部分国家开放了经营授权,但直营仍是未来的主要经营模式。泡泡玛特在财报中提及,截至2021年底,其在港澳台地区及海外的门店数达到7家,同地区的机器人商店达到9台。参与泡泡玛特投资的华兴资本董事长包凡曾判断,泡泡玛特在潮玩领域做基建平台的模式,目前国外还比较少,这种模式可以复用到海外。不过,在海外市场,受文化宗教、管理标准、收入差异等影响,泡泡玛特还要面对异地管理、控货运输(尤其潮玩配件更多)、人力成本大幅提升等问题。周锡明判断,和TOPTOY、52Toys一样,泡泡玛特短期内在出海领域还处于“摸着石头过河”的状态。值得关注的是,泡泡玛特上市时被看好的自有电商平台葩趣,始终在财报里隐身。这难免让外界质疑其自有电商平台的发展。通过三大渠道,泡泡玛特一年新增了1218万注册会员,截至2021年12月31日,泡泡玛特总会员数达1958万人,这些新增会员在2021年贡献的销售额占比92.2%,同比增长3.8%,而会员复购率已由2019年的58%,降至2021年的56.5%。“这折射出危险的信号,一是新老IP粘性不足,二是消费者对于盲盒的消费逐渐回归理性,而泡泡玛特似乎还未足够发掘出存量会员的变现潜力。”周锡明称。早在泡泡玛特的招股书中就可以看到,即使作为市场排名第一的泡泡玛特,市场份额也仅达到8.5%,这个市场本就严重分散。

不同等级城市的零售店情况门店增加,换来了零售店收入的增长。泡泡玛特这部分收入从2020年的10.02亿元增加到2021年的16.73亿元,同比增长67%。但一线城市的门店依旧是主要门店收入来源,占比达47.7%,接近一半。这不是泡泡玛特一家的问题,目前整个潮玩行业在下沉市场的表现都相对一般,三四线城市的消费力还不足以支撑潮玩的消费。在新一线及其他城市,泡泡玛特为了以更快的速度、更低的成本测试市场,策略是加速铺设自助售货机,即机器人商店。截至2021年12月31日,其共有1870间机器人商店,比去年新增519间。在新一线及其他城市,泡泡玛特这一年新增的机器人商店数量分别达141间、272间。机器人商店的铺设数量与2019年底的825间相比增加了2.27倍,但收入占比却一路下滑。财报显示,这部分的收入占比从2018年的16.8%,到2019年的14.8%,到今年降至10.5%。有分析称,或与机器人商店的体验不佳、密集度增加有关。李应涛指出,用机器人商店的模式去覆盖三四线城市的目的,更多在于市场的教育,为将来的市场爆发做准备,短期内可能无法支撑泡泡玛特的业绩快速增长的需求。上市之后,泡泡玛特的战略重点是在海外市场拓展更多渠道。虽已在部分国家开放了经营授权,但直营仍是未来的主要经营模式。泡泡玛特在财报中提及,截至2021年底,其在港澳台地区及海外的门店数达到7家,同地区的机器人商店达到9台。参与泡泡玛特投资的华兴资本董事长包凡曾判断,泡泡玛特在潮玩领域做基建平台的模式,目前国外还比较少,这种模式可以复用到海外。不过,在海外市场,受文化宗教、管理标准、收入差异等影响,泡泡玛特还要面对异地管理、控货运输(尤其潮玩配件更多)、人力成本大幅提升等问题。周锡明判断,和TOPTOY、52Toys一样,泡泡玛特短期内在出海领域还处于“摸着石头过河”的状态。值得关注的是,泡泡玛特上市时被看好的自有电商平台葩趣,始终在财报里隐身。这难免让外界质疑其自有电商平台的发展。通过三大渠道,泡泡玛特一年新增了1218万注册会员,截至2021年12月31日,泡泡玛特总会员数达1958万人,这些新增会员在2021年贡献的销售额占比92.2%,同比增长3.8%,而会员复购率已由2019年的58%,降至2021年的56.5%。“这折射出危险的信号,一是新老IP粘性不足,二是消费者对于盲盒的消费逐渐回归理性,而泡泡玛特似乎还未足够发掘出存量会员的变现潜力。”周锡明称。早在泡泡玛特的招股书中就可以看到,即使作为市场排名第一的泡泡玛特,市场份额也仅达到8.5%,这个市场本就严重分散。

加上盲盒行业的准入门槛不高,52Toys、TOPTOY、酷乐潮玩、IP小站、美拆、盲盒星球、潮玩家、千岛(潮玩族)等企业,先后涌入,盯上了更广阔的潮玩市场。李应涛认为,盲盒生意的门槛不高,但IP生意的门槛较高。对于新入行的企业来说,一般都是靠买授权为主。

泡泡玛特的IP孵化能力和IP运作能力,已经得到过验证,这是它的优势,但也要注意到,潮玩市场至今依旧分散,泡泡玛特市值持续下跌,其他玩家持续融资,市场还未形成稳定格局。同时,由于行业内的价格竞争,加上原材料成本和供应链人工成本的上涨,泡泡玛特已经不是之前那个“赚钱如流水”的高利润企业了。

2019年-2021年,泡泡玛特的毛利率从64.8%降为63.4%和61.4%;同期经调整净利率也从27.9%降为23.5%和22.3%。另一方面,泡泡玛特没有放下自己的迪士尼梦,开始切入“主题公园”赛道,主动成为迪士尼们的对手。据天眼查消息,泡泡玛特已成立乐园管理公司,并与北京朝阳公园达成合作,被授权使用园区内“欧陆风韵”项目及其周边街道、森林。公开数据显示,2005年开业的香港迪士尼乐园总面积1.26平方千米,前期投资为28亿美元,在连续亏损七年后才于2012年实现首次盈利。北京环球影城总面积约4平方千米,共计投资超过500亿美元。而据中信建投预测,回本周期需要4年之久。每一个主题乐园背后都依赖重资产的投资和高标准化的服务,回本周期也相对较慢,对于从未有过此类经验的泡泡玛特来说,面临的挑战可想而知。周锡明不太好看泡泡玛特的公园梦。“游乐主题公园有迪士尼和方特梦幻王国,水上主题公园有长隆水上乐园,演艺主题公园有环球影城和横店影视城,此外还有各类自然、历史、度假等综合性主题公园和各类靠密集布点的室内主题乐园。

泡泡玛特主题公园的主题到底是什么?对手们IP丰富,且已经围绕IP开发了动漫及电影产业,泡泡玛特偏女性受众、偏简单造型的IP,能撑起公园的故事内核吗?”但李应涛持乐观态度,他认为泡泡玛特的IP,即使现阶段没有太多内容和IP支撑,也可以做乐园业务。

“比如玲娜贝尔这个IP也没有太多的内容延伸,通过工作人员跟消费者进行互动,也可以产生很强的粘性。”对于迪士尼这个“对手”,泡泡玛特创始人王宁可谓又爱又恨。一开始,他称“我们是国内最像迪士尼的一家企业”,后来在上市路演上,他表示,泡泡玛特内部已不再强调争做中国的迪士尼。“泡泡玛特到底是不做迪士尼还是做不了迪士尼?”这个问题,或许后面就会有答案了。*题图来源于@泡泡玛特。应受访者要求,文中为周锡明化名。

............

[找客户,找服务,找人脉]

壮士且慢,求个再看↓↓↓

壮士且慢,求个再看↓↓↓

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报