可转债系列:可转债的价格因子评测

价格因子可以说是可转债最广为人知的因子,低价策略和双低策略(低价+低转股溢价率)也许是可转债最著名的两个策略。价格因子的逻辑也很清晰:由于绝大多数可转债都是以强赎的方式退出的,在低价时买入,等强赎时卖出,这是个逻辑较强的中低风险策略。本文对可转债的价格因子进行评价。

评价因子有效性常用的方法有两种:

一是计算当期的因子值和下期的收益率的相关系数(即IC值),如果存在明显的相关性,那这个因子就是有效因子。如果是正相关就是正向因子(因子值越大收益越高),如果是负相关就是负向因子(因子值越小收益越高)。

二是进行分组测试,按因子值把证券分为若干组,看各组的收益是否能明显区分,是否单调。单调的意思是各组的收益跟分组序号的一致性,例如:第一组>第二组>第三组>第四组>第五组,此时分组收益就呈现很好的单调性。

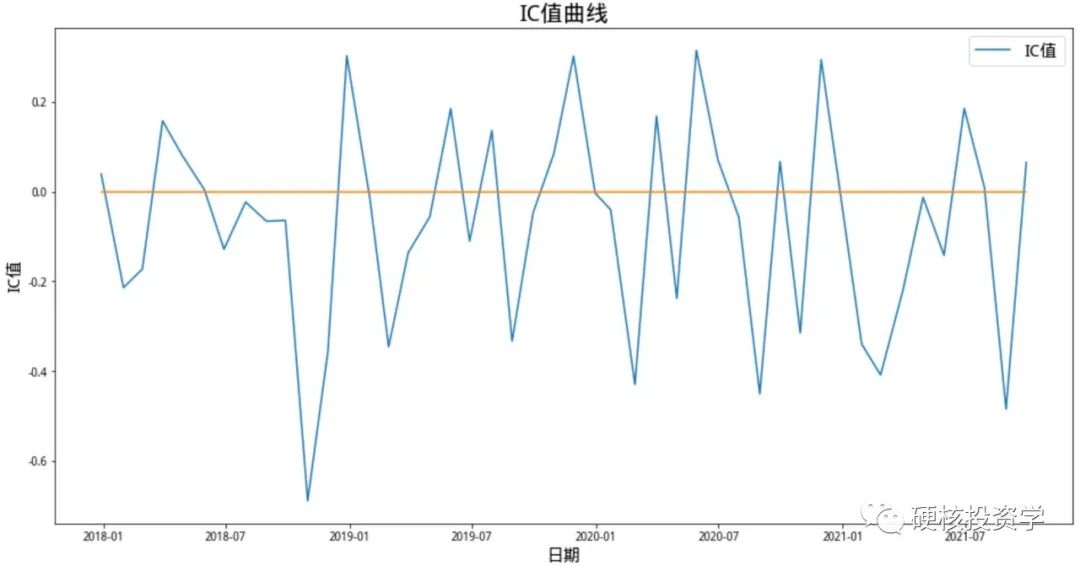

一、价格因子的IC值

我们计算从2018年1月至2021年10月,每月价格因子的IC值,即:每月月初可转债的价格和月末可转债当月的收益率之间的相关系数。从2018年开始是因为之前的可转债数量很少,样本量太少。

价格因子IC值的均值(即每个月IC值的平均值)为 -7.53%,表明价格因子为一个负向因子,转债的价格跟收益率总体上呈现负相关,相关系数为 -7.53%,这跟大众的认知是一致的。将每个月的IC值曲线画出来:

可以看到IC值在大部分时候都是负数,还算比较稳定。

从分年度的数据看,每年的IC值的均值都是负数,在2018年和2021年可转债的价格和收益呈现比较明显的负相关,但2019年和2020年负相关并不明显。

二、价格因子的分组测试

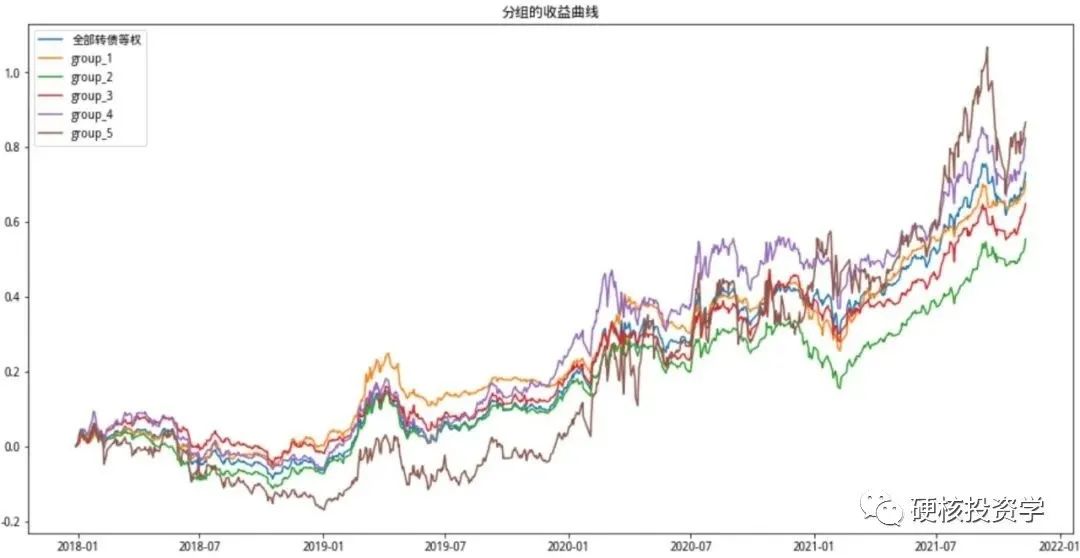

我们从2018年1月至2021年10月,每个月的月末根据价格高低将可转债分为5组,持有至下个月的月末,然后再重新分组,每月调仓一次,并将这5组的收益率跟等权持有全部转债进行比较。

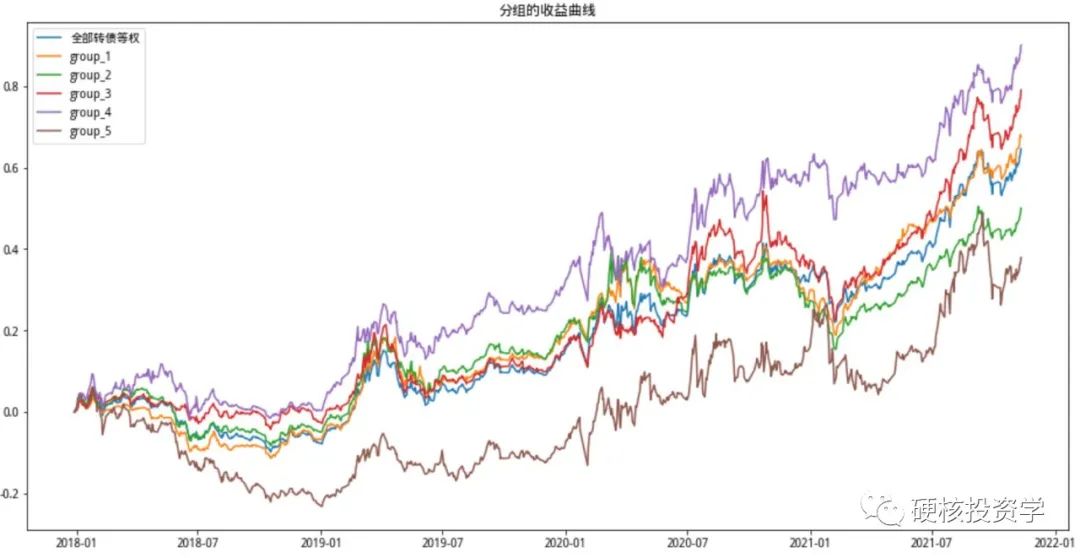

1. 分组的收益曲线如下:

出乎意料的是,各分组的收益曲线纠缠在一起,并没有显示出明显的区分,作为价格最低的第一组,收益并不突出。

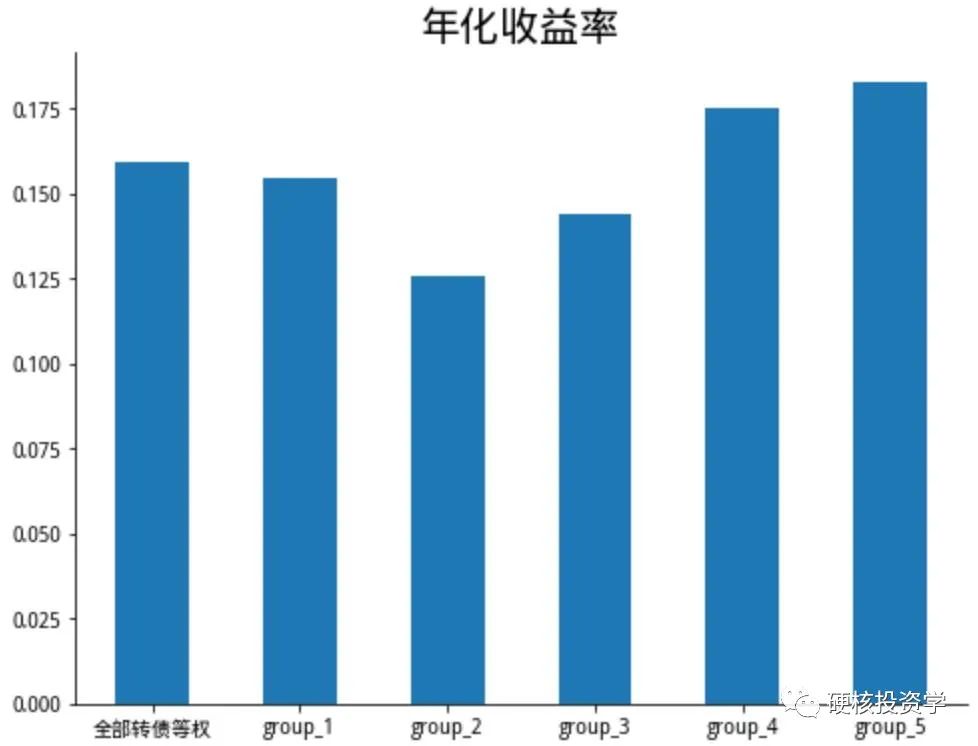

2. 再来看下年化的收益率:

价格最低一组的年化收益率为15%左右,跟等权持有全部转债差不多,年化收益率最高的倒反是价格最高的一组,但各组的差距并不明显。

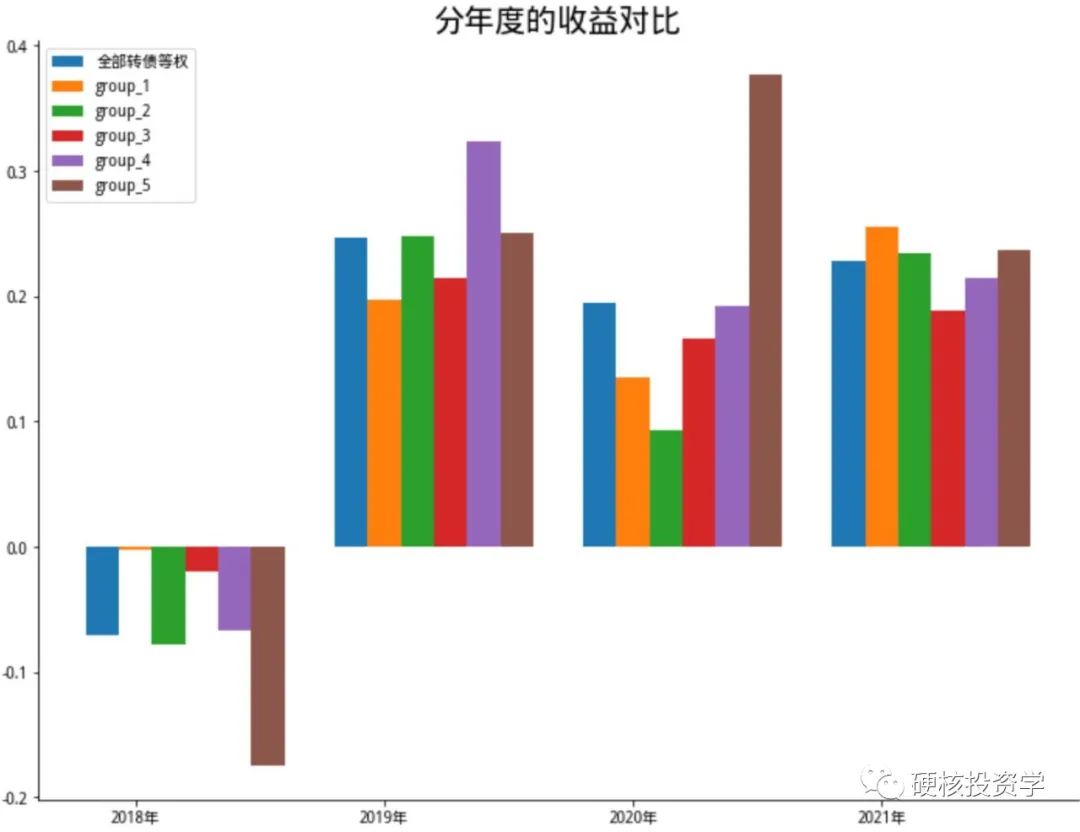

3. 分年度的收益对比如下:

最低价格组在2018年和2021年的收益最高,在2019年和2020年并无优势。这跟前面的IC值测试中2018年和2021年价格跟收益呈现比较明显负相关,其他年度相关性并不强的结果是一致的。

另外,不管在哪一年,分组收益都没呈现出单调性,收益的高低跟分组的序号看不出有什么明显的关系。

4. 看下各分组的收益波动率的情况,波动率代表风险,波动率越大表明风险越高:

各分组的收益波动率符合大众认知,价格最低的一组波动率最低,价格最高的一组波动率最高,并且呈现良好的单调性(价格越高收益的波动率越高)。

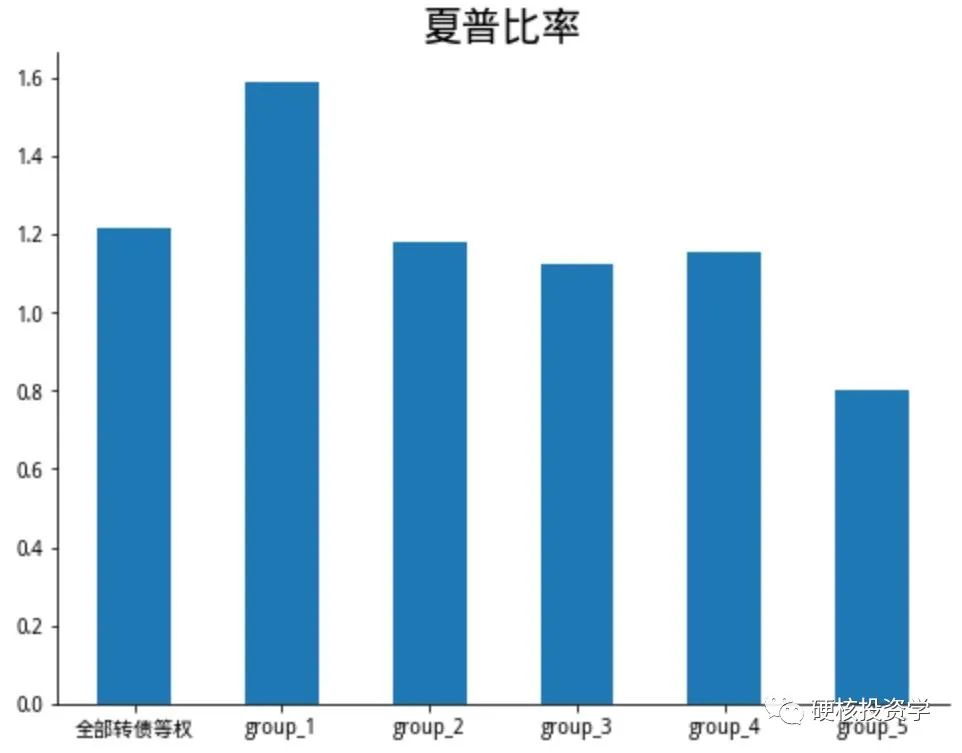

5. 各分组的夏普比率。夏普比率是经风险调整后的收益率,夏普比率越高,表明在同样的风险条件下获取的收益率越高。

价格最低的第一组,由于波动率最低,风险最小,因此夏普比率最高;价格最高的第五组,虽然年化收益率最高,但波动率也最大,风险最大,因此夏普比率反而最低。

从上述分析可以看到,价格因子的分组测试效果并不好,除了波动率低之外,从收益来说很难说是个有效的因子,这多少还是出乎意料的。上述分组测试是月度调仓,那会不会是因为调仓太快,最低价格组还没来得及上涨呢?我们将调仓时间换为半年调仓一次,各组的收益曲线如下:

在半年调仓一次的情况下,价格最高的第5组收益低于其他组,但价格最低的第1组仍未表现出明显的优势,倒反是价格次高的第4组收益最高,各组收益仍然没有呈现出单调性。

三、结论

可见,在采用定期调仓的轮动策略时,可转债的价格因子表现并不稳定,最低价格组合在2018年和2021年战胜了全部转债等权组合,但在2019年和2020年输给了全部转债等权组合,总体收益跟全部转债等权组合相当,定期轮动买入低价的可转债并不能取得稳定的超额收益。尽管如此,由于最低价格组合的波动率最低,因此夏普比率最大,适合风险偏好较低的投资者。

我们猜想价格因子在事件策略中也许更有效,比如:在可转债价格低于某个阈值时买入,一直持有至价格超过某个阈值时卖出。这个猜想是否正确,留待以后验证。

下一篇分析可转债的另一个著名因子:转股溢价率因子。

可转债系列的文章: