浮沉10年,依旧在十字路口的三七互娱

花钱买流量,“游戏中等生”三七互娱,支棱起来了?

作者 |三 金 编辑 | 杨 武

出品 | 互联网那些事

投稿微信 | ttsuper008

三七互娱还能笑多久?

在国内游戏圈纷纷自嘲“游戏版号下来了,项目/公司没了”之后,三七互娱反而悄悄的赚了一回大的。

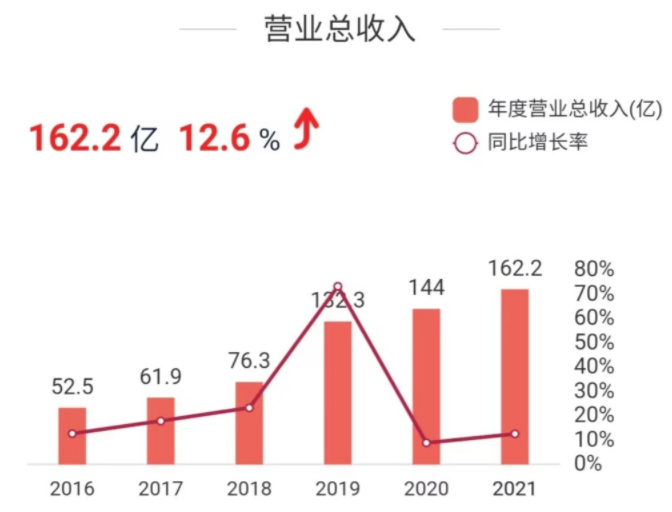

近期,三七互娱发布了2021年全年财报,2021年总营收为162.16亿元,同比增长12.62%,其中境内收入为115.39%,占总营收的70%,海外业务总收入47.77亿元,同比增长122.94%,实现连续两年海外收入三位数增长。

三七互娱在海外业务上的“成功”,无疑给资本市场带来了一些激励,自发布年报之后,三七互娱实现小幅上涨,较之2020年7月最高点50.43/股的价格虽依旧还有距离,但也来到21.65/股的价位。

那么三七互娱的海外业务究竟如何?在游戏版号捉襟见肘的当下,三七互娱做对了哪些?又存在哪些隐忧?

且看本文拆解。

1

据财报显示,目前三七互娱的营收主要由研发与发行业务贡献。

研发品牌为“三七游戏”,发行侧主要由37Games、37手游和37网游三个部门组成,分别负责海外产品发行、移动游戏发行、移动和网页游戏发行业务,三项业务构成三七互娱营收的三驾马车。

但实际上,移动游戏才是三七互娱的“重中之重”。

移动游戏收入是三七互娱的绝对营收大头,占总营收比重的94.7%,同比增长15.55%,其中以《斗罗大陆:魂师对决》《荣耀大天使》等较为突出。

值得一提的是,三七互娱的网页游戏收入为8.29亿元,占总营收比重为5.11%,这看似不大的份额却也成为三七互娱多年增长的一部分。

在收入结构上,2021年三七互娱境内收入占总收入的70%,达114.39亿元;海外市场2021年实现收入47.77亿元,同比增长122.94%,这已经是三七互娱连续两年实现超三位数增长。

海外收入增长强劲,在增长放缓的国内市场,被期待了更多的想象力,那个曾经的“中等生”支棱起来了?

2

在国产游戏厂商中,腾讯、网易保持着绝对的统治力,米哈游、莉莉丝、西山居、吉比特等紧随其后。

三七互娱在一众游戏厂商只能说是“平平无奇”,既没有《王者荣耀》《和平精英》的充沛现金流,也没有阴阳师的强IP,也缺乏《原神》之于米哈游一样的爆款之作。

在去年Sensor Tower的数据统计中,三七互娱全年均位居中国手游发行商全球收入排行榜的前十,最高时为第四名。

不过在国内版号紧张形势下行之时,立足海外的三七互娱反而成了“香饽饽”。

三七互娱在出海时,选择将产品、发行均根据不同市场的特点,推行产品侧和运营侧有所差异的定制化策略,这为三七互娱带来了丰厚的收入。

例如,截至2021年年末,《Puzzles & Survival》累计流水超25亿元,排名 Sensor Tower的2021年全球手游收入增长榜第四;在韩国市场,手游《云上城之歌》进入韩国地区畅销榜前五名。

旗下游戏产品《Puzzles & Survival》《叫我大掌柜》《云上城之歌》在多个市场取得不俗成绩,三七互娱代理发行的“三消+SLG”产品《Puzzles & Survival》备受美国游戏玩家欢迎,在当地游戏畅销榜居于前列。

依靠先行优势,三七互娱在海外已经站稳脚跟。

据天眼查相关资料显示,37GAMES的月流水已经超过6亿元,覆盖了全球超过200多个国家和地区,全球发行移动游戏超过百余款。

为了进一步“巩固”海外市场,三七互娱还在不停“囤货”,通过自研、代理和定制,三七互娱面向海外储备了接近30款产品,其中包括MMO、SLG、卡牌以及SIM游戏等多个品类。

3

三七互娱自去年以来,业绩逐渐回暖,其在海外发展中也取得了不错的成绩,但也就象前文中所提到的,三七互娱缺少踏实的“现金牛”。

首先则是,留向游戏领域的流量正在逐渐见底,并且正在被各个细分赛道不断分流。

例如此前大火的乙女、二次元游戏,在养成、模拟经营、MMRPG等各细分赛道早已占满了“玩家”。

在游戏市场总规模增长逐渐放缓之时,各大巨头包括腾讯、快手等依旧重仓游戏领域,抢夺为数不多的“蛋糕”。

不论是如腾讯这般的“守擂者”还是如哔哩哔哩这般“攻擂者”,都愈加在游戏领域加强竞争,在获客成本整体拉高的大环境下,三七互娱的获客压力同样将随之升高。

财报数据显示,截至今年三季度末,三七互娱的销售费用为72.73亿元,与去年同期相比增长了8. 75%,增加了5.85亿元。

更多的资金被用来买量获客,这在未来将会成为三七互娱乃至国产厂商们不得不去处理的一个“点”。

其二是,三七互娱的渠道建设是产品闭环中的薄弱项。

三七互娱在渠道上并未有稳定的“自留地”,反而更依赖于硬件厂商或联运三方,在“苹果税”、“安卓税”等各项“过路费”猖獗至今的时代,众多游戏厂商也多沦为打工仔,在渠道的议价权较弱,这将进一步压缩三七互娱整体的利润率。

其三是三七互娱制造爆款的能力尚需要机遇和耕耘。

如今已经很难再造像王者荣耀一般的“国民游戏”,像哈利波特等国民IP也逐渐耗尽,三七互娱与众多游戏厂商一样,需要重点培育或改编新的IP。

《斗罗大陆》系列算得上较为知名的大型IP游戏,三七互娱也推出该IP多款游戏,如何将游戏IP存量进一步盘活,充盈现金流,才是三七互娱未来的业务着力点。

在流量红利充沛之时,各大游戏厂商可以通过加强研发,不断推出新品来进行内部赛马,表现好的将会被留下进一步运营,表现不好的将会被淘汰。

而在流量普遍珍贵的当下,厂商将要将有限的资源向重大项目、精品项目倾斜。

也就是说,聚焦存量,走“精品化”、“差异化”,力求延长游戏的生命周期,在版号收缩、流量增长放缓的当下,才是未来游戏厂商们突破的业务核心。

值得一提的是,三七互娱在打出“精品化”之外,还迈向了“多元化”。

据财报显示,三七互娱进行了多项在VR/AR领域的早期投资,投资范围涉及半导体、光学等技术。

元宇宙概念大火之时,三七互娱完成了投资或收购了部分相关企业,包括Raxium、Digilens、宸境科技、影目科技、光舟半导体、晶湛半导体、快盘云游戏等。

游除戏领域内的摩拳擦掌之外,赛道外的“暗流涌动”也是有趣十足。

参考资料:

数据来源:三七互娱财报、天眼查

图片来源:网络

参考文章:

36氪的朋友们:三七互娱2021年总收入162.16亿元,海外营收持续三位数增长

韭菜财经:三七互娱迎新拐点?