投资人集体关闭国货美妆赛道?FA:案子推不动了

共

2663字,需浏览

6分钟

·

2021-11-17 08:08

对很多投资人来说,“国货美妆的窗口已经关闭”。

文丨喜乐

来源丨投中网

四五个月前,我在操作一个选题的过程中,从一些投资人那里搜集到了与当时那个选题不太相关的素材,他们都不约而同地告诉我,他们在看国货美妆项目时,并没有把某家头部国货美妆品牌视为项目可对标的角色,甚至他们认为该项目的模式并非是可持续的。彼时应该是国货美妆赛道的高潮期,同一天内3家美妆项目宣布融资,金额累计近15亿元,一线机构都在争抢入局。上述投资人们的想法,多多少有些“不合时宜”。不过,趋势已经在势下。前两天又有一家美妆民企宣布A股过会,如果这次顺利IPO,这家品牌很可能是“自创彩妆第一股”。不少业内人士将这次IPO视为资本市场对美妆行业的看好。我的投资人朋友也意料之内地告诉我:他们已经很少看美妆类项目了。

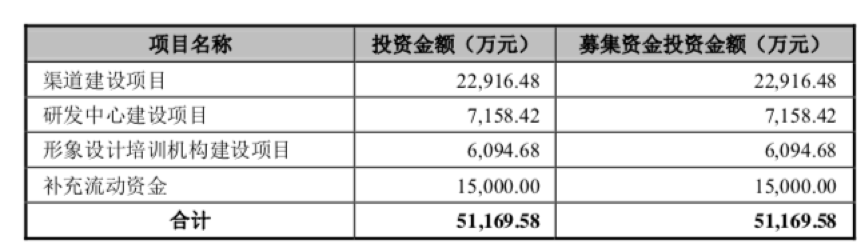

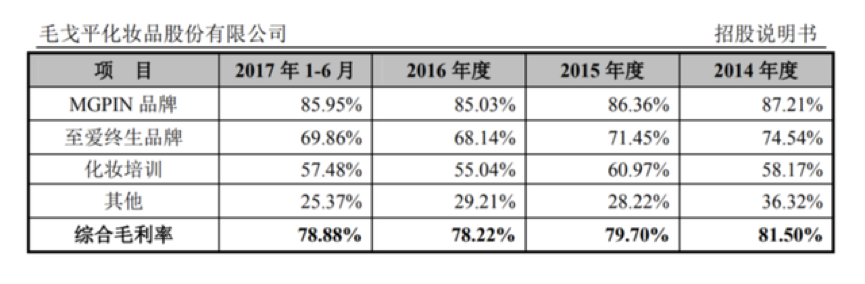

毛戈平是一个被业界称为拥有“换头”技术的化妆师,在这次证监会公告毛戈平化妆公司A股过会之前,毛戈平已经提交过一次招股书,时间点在2016年。毛戈平公司的主体主要是培训学校,同时也拥有个人品牌“MAOGEPING”。在2016年的招股书中,上市募集得到的资金也是主要用于营销、研发中心建设和建设培训学校。毛戈平公司大致上更像一家“夫妻店”,毛戈平夫妇持股53.71%,是公司实控人。除此之外,天眼查上面的数据显示,曾有两家投资机构也曾经参投过毛戈平,2010年新开发和普华资本共同投资的5850万元战略融资,以及2015年九鼎投资进行的600万元股权转让。根据招股书,毛戈平的主要收入来源于两个彩妆品牌(MGPIN及至爱终生)和化妆学校的培训业务。根据证监会上截止于2017年9月的招股书,在2014至2017年上半年,毛戈平实现营收分别为2.80、3.21、3.43和2.01亿元。同期归母净利润分别为4711.26、5462.47、5331.97和3561.97万元。其中,MGPIN营收占比分别为71.61、69.23、74.16和72.80%,化妆培训营收占比分别为9.52、12.64、12.64和13.64%。毫无疑问毛戈平的模式并不愁盈利,甚至毛利率高达78.88%,这里面代表的是国货美妆的确是一块有内容的蛋糕。截至目前毛戈平的化妆学校数目有9家,但从2017年的招股书上看,化妆培训的收入大概在1成左右,这说明毛戈平主要还是依赖个人IP打造的美妆品牌来获得利润。也有媒体报道过毛戈平曾在国家企业信用信息公示系统上披露过2018年至2020年的业绩情况。收入和盈利情况依然不错,营收分别为3.89、5.56和7.3亿元,同期归母净利润分别为8188.46万元、1.26亿元和1.75亿元。毛戈平的盈利并不是问题,问题在于可持续性有多长。这个问题同样也是所有国货美妆的桎梏。不过,毛戈平作为目前A股唯一一家彩妆企业,它的IPO对整个行业来说,或许是一个利好。

在目前的国货美妆赛道里,是群雄逐鹿还是群魔乱舞,非常值得思考。尽管毛戈平也不可避免地沉沦于重营销的市场当中,但可以看见的是,毛戈平的发光发彩离不开他本人的影响力(亦即IP),也就是说毛戈平的核心竞争力并不是营销水平的高低。曾经VC们抢滩美妆的疯狂恍如隔日,就像高瓴在复盘完美日记的投资时提到的一句话:中国一定会诞生自己的欧莱雅。国货美妆千亿级别的市场规模当然值得VC押注,然而数据总是在说真话。比如之前完美日记发布财报,2020年全年亏损26.88亿元。比如华创商社发布的数据显示,国货彩妆线上GMV在2-7月除了6月的618大促外,其余时间线上GMV都呈下降趋势。这说明两点:1)国货美妆强依赖烧钱营销;2)消费者开始回归理性,不再“无脑”为国货买单。还有一个数据更能代表VC们的决定。根据CVSource投中数据,2021年下半年国货美妆的投资额度正在显著下降,很少过亿级投资出现,甚至很多美妆项目单笔融资仅仅数百万元的额度,这和2019年国货美妆3.37亿元的平均单笔融资金额相差甚大。一位FA朋友的话是,美妆类项目已经推不动了。而对很多投资人来说,“国货美妆的窗口已经关闭”。在消费这条大赛道,需要拿大笔钱疯狂烧钱抢流量的做法虽然能让入局者尝到甜头,但会很快被弃之如敝屣,对很多投资人来说,之所以投国货美妆,是为了更大的梦想,比如中国的欧莱雅。但大家都十分清楚,烧钱是烧不出一个欧莱雅的。而这恰是国货美妆的颈上枷锁。一位投消费的投资人告诉投中网,现在国货美妆项目的矛盾点在于,“你烧钱还是能拿个入场券,至少消费者能知道有这么一个品牌存在,但如果你不烧钱,就永无出头之日。”问题来了,钱都拿来做营销了,怎么去做研发?研发做不好,消费者凭什么买单?这显然是一条“臭名昭著”的恶循环。在毛戈平的招股书中,研发弱就是一块被大家质疑的环节。从2017年的招股书中可以看到,2014年至2017年上半年,毛戈平的研发费用分别为244.69万元、305.11万元、342.27万元和157.17万元,分别占到同期营收的0.88%、0.95%、1.00%和0.78%。在这份招股书里,毛戈平研发人员只有15人,这里面包括了毛戈平和毛慧萍姐弟,两位大专生,和三位中专生。

在被我问到VC不投美妆投啥时,上述FA朋友告诉我“功能性护肤”。这不难理解。在二级市场里,主打功能性护肤的贝泰妮的市值已经逼近千亿,而完美日记母公司逸仙电商的市值已经蒸发超过100亿美元,截至发稿仅于17.69亿美元。显然改投功能性护肤,对VC来说是一个很简单的选择。相比于美妆,护肤品的用户黏性更高,一旦功效满足消费者需求,用户的复购率自然提高。目前来看,功能性护肤品这条赛道的行业集中度依然比较低,但同时这条赛道里的项目要想跑出来似乎更要着重“细分”,抛开同质化。但无论怎样,相比于国货美妆,烧钱做研究,总要比光烧钱薅羊毛的胜算高一些。

转载、合作、加入粉丝群请联系小助理

(微信号:ChinaVentureWeixin)

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP