大厂入局音频赛道,喜马拉雅FM慌了?

全文3834字,阅读约需8分钟

文丨周亚楠

编辑丨顾彦

题图丨Pexels

音频行业这个圈子说小不小,但一直存在感极低。

就连已经成立八年的国内第一大音频平台喜马拉雅FM,一直以来也是一副云淡风轻的姿态,近两年多没有新的融资,对上市似乎也无欲无求。

3月9日,喜马拉雅FM被传计划赴美IPO,拟募资至多10亿美元。随后喜马拉雅FM相关人士回应称,目前未有明确上市计划。2018年和2019年,喜马拉雅FM也曾多次传出要上市的消息,但均被否认。

看看早一步上市的荔枝FM的表现,或许能理解喜马拉雅FM的“佛系”。

2020年1月,UGC音频社区荔枝FM在美股上市,引来短暂睹目。但随之而来的便是长达一年的冷落,股价从上市当日15.25美元的最高点一路下探至最低1.95美元。前不久,因国外社交音频软件Clubhouse的火热,荔枝FM一度暴涨了340%,但很快又暴跌归去。

资本的冷落或许拖慢了喜马拉雅FM的上市进程,却阻挡不了大厂们入局的步伐。

伴随着长视频、短视频、在线音乐的竞争进入下半场,巨头们又盯上了渗透率还较低的音频行业。去年6月字节跳动推出番茄畅听App,今年1月腾讯音乐出手收购懒人听书,如今更有一批公司在跟风开发中国版Clubhouse。

各路玩家纷纷入场搅局,2021年的音频行业或将迎来新一轮洗牌潮。

音频赛道难以逾越的大山

音频行业的第一波热潮可以追溯到2010年,蜻蜓FM、喜马拉雅FM、荔枝FM作为国内最早一批入局的玩家,在2011、2012、2013年相继成立。

最初的在线音频模式非常简单,就是在线上为用户提供像电台一样的音频内容,靠广告收入来变现。

最早成立的蜻蜓FM定位专业玩家,平台聚集着3000多家电台和一众专业主持人,走的是PGC内容生产模式。较晚成立的荔枝FM,选择了以大众内容生产者为主的UGC模式。

而喜马拉雅FM以有声读物和UGC模式起步,前者的较早布局让其前瞻性地获得了版权优势,后者则让平台在较短时间内积累了海量音频。随后,喜马拉雅FM也学习起蜻蜓FM,致力于提高主播专业度、自制专业内容,逐步向PUGC模式转变。

2016年知识付费站上风口,三大平台进一步走向分化。喜马拉雅FM和蜻蜓FM凭着本身PCG产出的实力,借势向知识付费突破。而受UGC模式所限的荔枝FM,走向音频直播的差异化之路,以声音为媒介为用户提供情感和社交需求方面的服务。

如今这三家企业是音频行业的“三巨头”,但地位已截然不同。

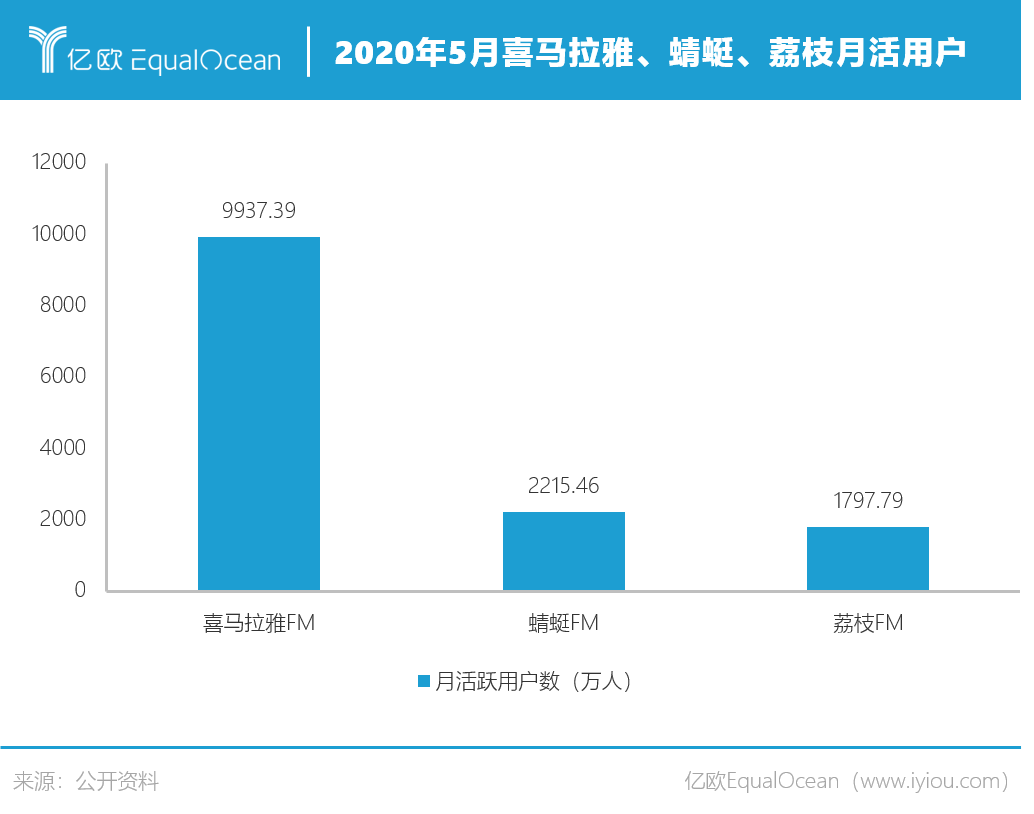

前瞻产业研究院数据显示,2020年5月,喜马拉雅FM月活跃用户数达到9937.39万人,在音频类App中排名第一;蜻蜓FM、荔枝FM依次位列第二、第三,月活跃用户数分别达到2215.46万人和1797.79万人。

可以看出,喜马拉雅FM月活跃用户数显著高于其余平台,已经成为音频赛道中绝对的第一。官方数据显示,喜马拉雅FM总用户规模已突破6亿,拥有超1000万的主播资源,在移动音频行业的市场占有率已达73%。

在有声书、知识付费均占领用户心智后,喜马拉雅FM正逐步形成以内容生产、主播培训、内容分发为主的音频生态圈,完成全链条的生态布局。

2020年,音频行业刮起了一阵播客风。在此前便有布局的喜马拉雅FM反应迅速,意识到这可能是一个未来增长性较为明确的赛道,相继上线播客频道、播客榜单。之后,小宇宙、皮艇(快手)、荔枝播客等独立播客App才陆续上线。

不仅如此,喜马拉雅FM还成立硬件事业部,研发智能设备产品。其目的自然是借助硬件渗透和构建多维长音频场景,满足用户在更多特定场景下的音频收听需求,最终形成线上线下的流量闭环。

第一的日子不好过

虽然已是音频行业的一座“大山”,但活跃用户数、市场占有率第一并不能让喜马拉雅FM高枕无忧,用户吐槽、盈利压力、版权纠纷已经成为制约其进一步发展的三大问题。

一位喜马拉雅FM的用户向亿欧EqualOcean直言自己的不满,认为平台在用户体验上做得十分差——内容确实很多但也参差不齐,很难找到自己喜欢的音频;有的主播并不专业,甚至带有具有浓厚的口音。

“我会对喜马拉雅FM的付费内容的质量和高昂的价格产生疑虑,极少付费。”该用户表示。

另一位用户冬冬(化名)也表示,喜马拉雅FM的内容包罗万象,拼的是SKU、走的是大而全的产品战略,但如此庞杂的内容如果没有很好的推荐机制,必将牺牲掉用户体验。相比之下得到App上的内容针对性强、体验更好,更容易产生付费冲动。

“我已经很久没有在喜马拉雅里面付费了,但我却订阅了得到的五个专栏和几十个精品课。” 冬冬说。

许多用户吐槽喜马拉雅FM重运营、轻产品,在产品上交互体验差、内容推荐机制匹配度不高,在内容上大众化同质化高、名人网红IP注水严重空有噱头。这些评价更直接体现在行动中——喜马拉雅FM坐拥庞大的用户规模,但用户付费意愿却始终上不去。

喜马拉雅FM的问题不止于自身,眼下整个知识付费领域华丽的外衣已被撕开,其碎片化、同质化、非标化的内核受到广大用户质疑,依赖“贩卖焦虑”已经难圈用户。

在2016年之前,喜马拉雅FM的收入主要来源于流量广告、社群和硬件三方面。2016年的知识付费风潮为喜马拉雅带来新的商业模式,让其营收从2016年的2.05亿元飙升至2017年的7.3亿元,同比增长256%。

此后,喜马拉雅FM的主要盈利模式变为广告收入+知识付费+硬件售卖+平台抽佣+会员付费。2017年,喜马拉雅FM 50.1%的收入来自付费业务,41.26%的收入来自广告销售,智能硬件的收入占比仅为8.64%。

当知识付费被拉下神坛之后,喜马拉雅FM还有多少增长空间?

一边是盈利想象收紧,另一边却是烧钱不止。

2017年的喜马拉雅FM即便营收大幅增长,但仍净亏损1.08亿元。背后原因和在线视频平台“爱优腾”的亏损如出一辙——为构建内容护城河,在购买版权方面耗资巨大。例如2019年12月在喜马拉雅FM上线的广播剧《三体》,投入费用高达千万。

当平台用户规模越来越大,为了满足不同用户喜好必须保证内容体量的供应。但近些年平台间抢IP、抢版权、抢红人,使内容成本居高不下,巨大的资金压力已经成为平台负担。

另外,喜马拉雅FM还涉及多起版权纠纷。企查查数据显示,喜马拉雅FM因侵害作品信息网络传播权纠纷案由被起诉的案件,一共有327起。

为解决版权问题,喜马拉雅FM做过不少努力。2015年,喜马拉雅FM与阅文集团达成排他性合作,给其在版权竞争中带来巨大优势。但如今阅文集团的母公司腾讯也已入局音频赛道,这番优势能维持多久又是个未知数。

来自大厂的威胁

对音频行业感兴趣的互联网巨头,并非只有腾讯。

音乐、游戏、在线视频的行业渗透率已分别达到89%、82%、74%,巨头们争夺互联网用户时长的战火终于烧到了在线音频领域。艾瑞咨询数据显示,目前在线音频的渗透率为45.5%,还有相当的提升空间。

去年4月,腾讯音乐对外发布长音频战略,表示将把长音频作为下一个音频内容消费的增长点,并通过酷我音乐推出“酷我畅听”。紧接着,字节跳动也在6月推出番茄畅听,该产品是将番茄小说中的正版小说,以音频的形式播放出来。今年1月,腾讯音乐又宣布以 27 亿元收购懒人听书 100% 股权,进一步布局长音频领域。

字节跳动和腾讯音乐的动作,已经直接威胁到喜马拉雅FM的阵地。

字节跳动在内容方面的实力业内有目共睹,其“核心武器”推荐算法,正是喜马拉雅FM在内容推荐机制上欠缺的。虽然目前番茄畅听的用户规模和市占率还不值一提,但凭借抖音、今日头条积累的大量用户,未来想要赶超喜马拉雅FM也并非不可能。

更令喜马拉雅FM头疼的是腾讯音乐。不管是超8亿的月活用户、稳定的现金流,还是背后整个腾讯集团大文娱生态之间的相互协同、资源互助,都是喜马拉雅不能比拟的。

比如作为兄弟公司的阅文集团,就第一时间与腾讯音乐达成战略合作,授权腾讯音乐将文学作品改编为音频作品,双方可以在各自平台上全球发行这些音频作品。这使得之前和其签署排他性协议的喜马拉雅FM优势不再。

腾讯音乐收购的懒人听书,也是一个成立于2012年的成熟平台,旗下拥有《庆余年》《斗罗大陆》《斗破苍穹》等众多IP。根据艾媒咨询发布的《2018-2019中国有声书市场专题研究报告》,懒人听书在中国有声书用户平台满意度排名中位居第二,仅次于喜马拉雅FM。

在众多业内人士眼中,喜马拉雅FM上市只是时间问题。此前一直不上市的原因不外乎两点:一是资本市场对音频行业的认可度不高,上市未必能够拿到心仪的估值;二是盈利模式单一,可想象空间不大,至今仍处于烧钱状态。

喜马拉雅FM创始人兼CEO余建军曾回复上市传言称:“我们还是希望继续去坚持创造用户价值,继续把基础做好。一年不行两年、三年、四年,我们做的品类音频就是这个特点,你很着急反而做不好,需要长期的打磨。”

但眼下,喜马拉雅FM不仅要面对知识付费退潮后变现渠道变窄、商业化进程缓慢的质疑,还要面临市场份额将被挑战的可能,是否还有昔日的耐心打磨产品呢?

时隔两年再传上市消息,喜马拉雅FM这次的传闻虽被否认,但或许不是空穴来风。一方面,此时上市能够拿到足够的资金和大厂对峙,在接下来的竞争中守住版权和内容的护城河。另一方面,2021年一批企业扎堆上市,若能抓住这个窗口期搏一个理想的估值,对投资人也有所交代。

尾声

创业之初,余建军曾被质疑是“忽悠投资人的钱”,但他坚持认为音频是一个被远远低估的行业,最终成功获得投资创立喜马拉雅FM。

或许在很多人眼中,音频产品是一门小众生意,但在互联网的历史长河中,它从未缺位。只因声音媒介能否带来独特的、沉浸式的陪伴体验,在如今碎片化的内容轰炸中,这份温柔似水显得格外珍贵。

而随着线上线下全场景的渗透覆盖,这份陪伴将变得无处不在、不可或缺。音频赛道或将很快成为各家关注的焦点,在商业世界重新爆发生命力。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。