4个月蒸发500亿市值,有赞为什么做不好SaaS电商

共

3871字,需浏览

8分钟

·

2021-12-10 18:09

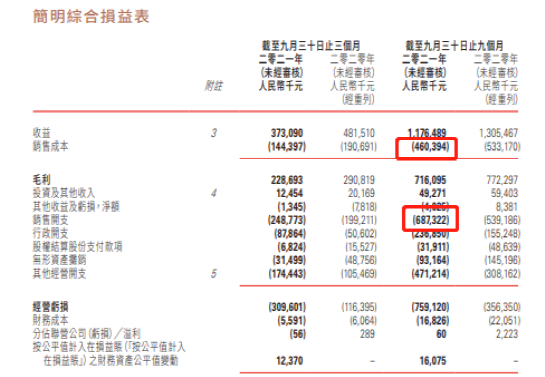

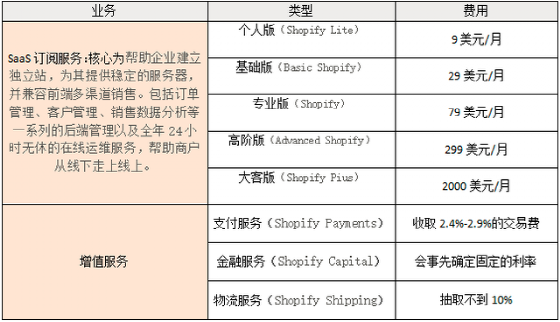

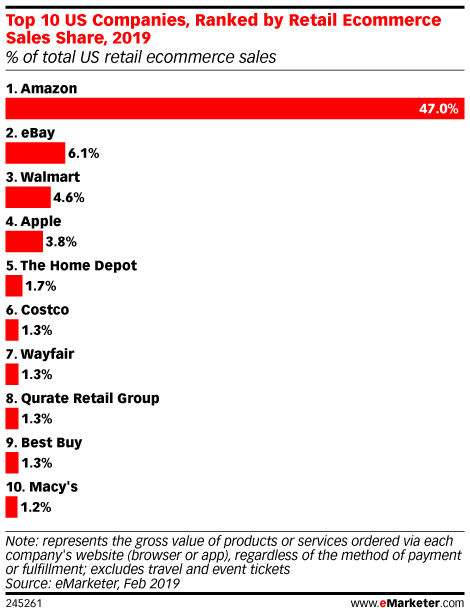

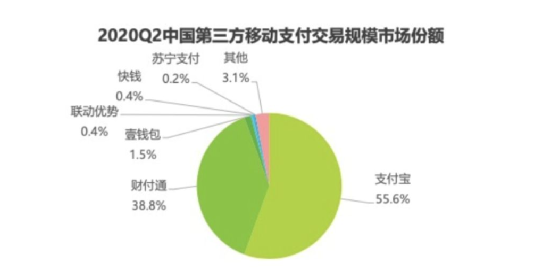

今年年初市值攀上高点的有赞,在此后的大半年时间里股价跌去了80%,更发布了将私有化退市,继而更换公司主体寻求重新上市的公告。作为国内SaaS电商双龙头之一,有赞自信满满的故事是其将成为中国的Shopify——后者作为欧美地区最大的SaaS电商玩家,如今市值已经超过1800亿美元。截至目前,有赞的市值已经不足114亿港元,大约为Shopify的1/123。那么问题来了,诞生近10年,坐拥移动互联网时代红利与国内电商的崛起风口,有赞为什么做不好SaaS电商?有赞之所以在大半年从巅峰跌入低谷,与其连续交出的多份财报表现不佳直接挂钩。一方面是上市至今始终处于亏损状态,营收的连年增长从未能扭转这一局面。另一方面,付费商家的高速增长一度被认为是支持有赞估值的核心逻辑,但这个关键数据的放缓乃至下滑正在打破上述逻辑。从2020年下半年开始,有赞的的存量付费商家数量陷入持续下滑的境地,2020年第三季度至今年一季度分别为97875家、97158家、95692家,到最新发布的2021年前三季度财报中,存量付费商家已经降至约9.03万家。要知道,对于互联网公司来说,用户增长是在大多数时间里要比营收、利润等更重要的一项数据。很多公司可以不过分追求营收,不过早追求盈利,但必须保持用户或者客户的持续增长。因为只有这样才能证明自家业务稳健向好发展,值得资本市场青睐。再以最新一期财报为例,在这份今年前三季度财报中显示,中国有赞实现营业收入11.76亿元,同比下降9.88%;实现经营亏损为7.59亿元,较上年同期的3.56亿元经营亏损扩大了113%;归属母公司净亏损3.56亿元,亏损同比扩大99.35%。财报数字之所以难看,根本原因在于销售费用的增长与经营收入的降低。在前一点上,有赞今年前三季度销售成本加市场、营销等在内的销售开支共计11.47亿元,其中仅6.87亿的销售开支就比去年同期增加了27.5%。再考虑其本季营收同比去年降低了9.88%,也就是说,有赞今年前三季度增加了27.5%的营销费用,只完成了去年同期90%左右的收入。而这两点的背后都是客户流失率的居高不下,在这方面,根据弗若斯特沙利文的数据显示,有赞2018年、2019年及2020年的付费商家流失率分别为52.2%、52.6%及54.8%。正是因为客户留存率每况愈下,所以才有一方面销售成本居高不下一路上涨,另一方面加大投入也难以遏制的营收下滑的“两面夹击”困境。一个简单的对比是,2021年前三季度,自称是国内最大的云电商平台有赞GMV为718亿;同时期,直播电商TOP 3之一的快手电商GMV为4380亿。作为SaaS电商平台,有赞服务的客群是商家而非消费者,其真正的成功就是帮助商家取得成功,从财报表现来看,恐怕哪个方面都谈不上“成功”了。说完了有赞的困境,有必要看看其对标的Shopify为什么能成功。这个在2020年帮助全球175个国家的174.9万名商家卖出1196亿美元的电商帝国,早在2004年诞生之初只是一个卖滑雪板的在线商店。创始人Tobias Lutkt开这家商店的原因也很有趣——作为一名程序员想在编程之外找点乐子。但他很快就被各种不靠谱不好用的网店软件所困扰,也顺势发现了其中的商机——为那些想做网店的生意人提供服务。在此后几年里,Shopify经历了多次倒闭危机,也通过不断优化改良摆脱困境,在凭借手机端移动电子商务的应用功能吸引积累了一大批商户之后,2010年开始不断收获投资青睐。到2015年,已经坐拥14万商家和37亿美元年GMV的Shopify成功上市,同年又和亚马逊达成合作,成为了后者平台上商户们的指定SaaS服务商。在这条道路上飞奔至今,Shopify已经是一个真正意义上的云端电商平台。商家们可以通过Shopify运营自己的网站、App、社交媒体和实体店面,可以管理库存,处理和发货订单,并建立客户关系。Shopify甚至还为商家提供了日益完备的数据分析、报告和融资渠道。而细数Shopify的成功之路,主要取决于以下几点原因:其一,网络生态层面,欧美互联网生态更加开放,Shopify得以与Facebook、Instagram、Snapchat 等流量平台和Amazon、Ebay等电商平台都等达成连接合作。这是公认的Shopify能成功的一个重要原因,通过与各大巨头的合作,Shopify能够更好地发挥技术优势,吸引和服务越来越多的商家群体,也帮助商家们的生意可以覆盖到更多消费者群体,如此形成一个良性循环。比如Amazon在2015年推荐Shopify作为服务商后,后者的股价应声上涨了20%,在2017年Shopify又宣布允许平台上的商家可以在亚马逊上卖货,再度提振了自身股价。其二,行业环境层面,欧美电商基础设施薄弱,支付、物流等相关费用较高,这为Shopify的营收结构多元化奠定了基础。换句话说,Shopify与有赞看似都是SaaS电商平台,其实两者的主营业务完全不同。根据Shopify年报显示,其核心业务主要分为SaaS订阅服务和增值服务。2020财年,增值业务约占Shopify总营收的70%,SaaS订阅服务约占30%。而在2019财年,两者占比分别为60%和40%。反观有赞,其SaaS订阅服务营收占比2019年、2020年和2021年前3季度分别为49%、58%和63%。在这背后,正是Shopify能够在增值服务方面做更多功课。其中仅在支付方面,欧美国家主流使用信用卡支付,1.5%~3%的扣点远高于国内主流的支付宝、微信支付的0.6%。因此,支付、物流、金融才是Shopify的营收大头,直接向商家收取的SaaS订阅服务费可以压得很低——个人版和基础版仅为每月9美元和29美元,相比之下,有赞的SaaS订阅服务费最低价是每年6800元。其三,消费习惯层面。欧美消费者对电商独立站有着不亚于大平台的认知和信赖。国内消费者对大平台有着极高的认可度——从淘系、京东、拼多多这类传统电商平台到抖音、快手这些直播电商玩家,大平台才是消费者的首选。比如在2019年中国电商市场份额占比中,淘系、京东和拼多多三家的占比就超过了90%。而同时期美国电商市场中包括Amazon、Ebay、Walmart在内的前10大平台总计占比仅为69.6%。还有超过30%的市场份额被为数众多的电商独立站占据,这就为Shopify这类SaaS电商服务平台提供了广阔的发展空间。再加上Shopify自成一派,没有寄生于某个流量巨头,而是与多个社交媒体平台、电商平台都保持着良好的合作关系,进而赢得越来越多小微商家们用脚投票。到这里,我们就可以总结有赞为什么做不好SaaS电商了。首先取决于国内电商及相关领域的大环境,没有为SaaS电商提供足够肥沃的土壤。比如在网络生态层面,即使是亚马逊这样的明面竞争对手,也能和Shopify在多方面不断推进合作。但你能想象京东和淘宝合作吗?淘宝对百度的屏蔽、淘宝与微信的互斥...国内互联网巨头自建藩篱早就是网民们习以为常的事了。再比如Shopify可以聚合海量且琐碎的信用卡支付业务,一方面让商店内的交易数据直达后台,便于商家统计分析——这本就是其早期深受商家们欢迎的功能服务之一,另一方面可以从中搭建增值业务。而国内的物流、支付等市场早已格局稳固,有赞没有机会在这些领域有所建树。在这样的大背景下,有赞只是在巨头指缝中求生存罢了。另一方面,寄生在巨头生态下的有赞也从来都不是高枕无忧。互联网巨头有了流量自然要寻求变现。有赞或许曾经是微信、快手等流量平台的重要合作伙伴,但随着小程序电商、直播电商的业态日趋成熟,后者们开始自建电商业务,打造流量闭环而站上对立面。今年年中,快手开始自建SaaS配套服务,有赞股价应声大跌15%——只因来自快手电商的GMV占比有赞总GMV从40%下降到了20%。同样是年中,微信上线小商店功能,有赞股价再度大跌10%——有赞起家于微信生态内提供SaaS电商服务。更重要的是,即使国内互联网巨头们走向开放,对有赞恐怕也不是个好消息。比如淘宝与微信被传出将互联互通,这就意味着微信生态内出现了新的、更知名、更强有力的电商平台玩家。所以如果真的要问一句有赞做错了什么,那答案应该是从一开始就选错了赛道。唯一值得庆幸的是,有赞在去年中旬推出了国际版AllValue,开始发力跨境电商。出海或许是国内SaaS电商平台打开天花板的最好选择了。虽然在海外仍然要和阿里速卖通、京东全球售等巨头旗下的跨境电商平台打擂台,但正如我们前面所提到的,基于海外电商行业环境多方面的差异,有赞们反而有了更多辗转腾挪的空间与机会。至于有赞能否在海外闯出一番新天地,答案仍然是个未知数。

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP