在中国,做不成电商SaaS?

有赞、微盟还能走多远?

与此同时,消极的舆论也在慢慢积压,随着流量费用、获客成本上涨,卖家生存空间变小,大型品牌或能通过品牌溢价维持利润,但诸多中小商家,则对于市场中能够出现降本增效新模式翘首以盼。

2006年,一家不起眼的建站工具网站在加拿大诞生,尽管远离硅谷,但网站的创始人却是名不折不扣的极客。通过Shopfiy,客户只需要简单设定好商品价格、提供一些必要的商品信息,就能进行线上售卖。

在当时,谁也没想过这家看起来人畜无害的网站能取得巨大成就。时至今日,Shopify已经成长为一家市值接近2000亿美元的上市公司。

其中的原因是多方面的,但我们仍然可以拎出来一条主线——Shopify的出现,为中小商家提供了直接与消费者接触的平台,而不用间接通过亚马逊来获取流量。

正如Shopify创始人Tobias Lütke的比喻一样,“亚马逊想建造一个帝国,而Shopify正在试图武装叛军。”随着越来越多的商家建立自己的网上商店,Shopify从中攫取巨额利润。

和国外相似,国内商家同样面临中心化电商平台对于流量和交易的垄断。

根据eMarketer数据,2019年,阿里、京东、拼多多分别累计市场份额占比达79.9%。并且,以阿里巴巴为例,在淘宝的历史上,曾屏蔽过百度、微信的流量,以此稳固平台的流量分配权。

按照copy to china的惯性,国内同样会出现Shopify的信徒,再次上演一场勇者斗恶龙的戏码。事实正如预料这般,赛道内涌现出诸多探索者,一些突出的也已搭上上市的快车。

有了先行者在前方摸索,跟随者们才能少踩一些坑。也正因为踩着前者留下的捷径,自然也带上前者的烙印,Shopify以及一众跟随者,被冠上了电商SaaS的称谓。

本质上,这些企业从事的是电商服务业,为电商商家提供经营管理所需软件及服务。

这似乎和淘宝等传统电商平台的职能相仿,其实不然,如果说传统电商平台这些年奉行的是“顾客至上”的经营理念,Shopify们则把服务的重点聚焦于商家自身。

按照这个逻辑,从服务对象角度区分,电商SaaS企业还可分为中心化电商平台服务商、去中心化电商服务商两类。

但中心化电商平台一般与服务商深度绑定,且过去10年,美国市场跑出的Shopify、Magento、BigCommerce等多个电商SaaS头部企业,服务对象皆是去中心化电商。

基于此,在行业谈论电商SaaS时,先入为主以去中心化电商服务商的身份代入。而国内的主舞台,自然留给了有赞、微盟这类去中心化玩家。

据统计,在传统企业软件领域,从全球看,真正达到成功标准的项目还不到30%。那么在SaaS领域,对于微盟和有赞这类去中心化电商服务商,如何定义他们是否取得成功?

这就涉及价值量化的问题,对于电商SaaS产品成功的定义,可以从一些商业指标出发,我们先看最直观的数据:有赞和微盟的市值变化。

数据显示,两者市值最高点都在2021年2月见顶,微盟市值达750亿港元,有赞市值达770多亿港元。在此之前,两家市值乘着SaaS的东风不断飙升,但在高点之后相继腰斩。截至目前,有赞市值为195.04亿,微盟市值为319.89亿。

二者在资本市场上正处于失意。当然,造成市值变化的原因有很多,对于有赞和微盟而言,从作为SaaS产品的角度出发,财务数据或许更能解答企业处于何种境地。

8月上下,Shopify、有赞、微盟接连发布半年报,如果看盈利能力,微盟和有赞都没有实现净利润,相比起来,自2020年二季度,Shopify已经开始实现数亿美元的净利润(国内电商SaaS为混合式收入模型,微盟此前盈利是凭借精准营销服务)。

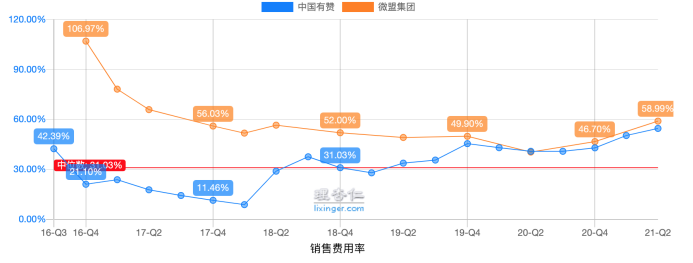

分析财报,可以发现,连年亏损的背后一定与高昂的销售开支脱不了关系。

2021年第二季度,微盟销售费用率达到58.99%,同期,有赞销售费用率达54.59%,再往前看,微盟销售费用率从2017年往后呈下降趋势,但自2020年第二季度,逐渐从40.41%开始增长,而有赞自2018年开始,销售费用率几乎一直呈增长状态。

对于SaaS企业而言,只有获得足够多的客户,才能使业务运转起来,因此,在业务初期,需要投入较高的销售费用来扩大市场,这也是各项成本中占比最大的一部分。

但随着市场知名度、客户忠诚度提高等因素,销售费用率会有所下滑,Shopify的销售费用就逐年下滑,并稳定在20%左右。对于这一点,有赞和微盟确实几近变成了销售驱动的生意。

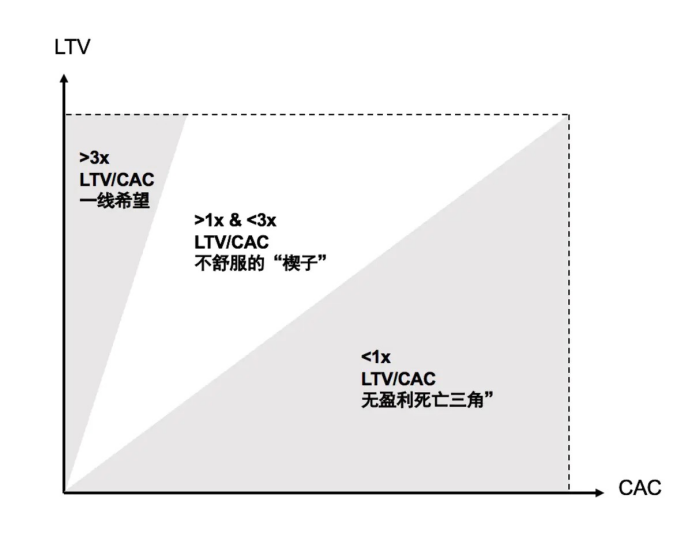

在这里我们提到了销售对于扩大业务的帮助以及销售费用过高的苦恼,同样能用具体的商业指标来定义,即LTV/CAC。

LTV是指客户终身价值,是指从客户获取的全部收入总额,CAC为客户获取成本,CAC的计算方法为所有市场与销售费用总和/新获取客户的数量,以此来衡量销售成本的质量。

以有赞为例,2021年上半年,有赞新增付费商家数量达到19054个,同比减少40%,考虑到销售费用高昂,可知客户获取成本明显升高。

而LTV与客户留存率强相关,在微盟的统计口径中为流失率,有赞的统计口径则为续签率,数据背后表达的意思相仿,但同一个企业流失率与续签率之和并不为1。

如何理解流失率?假设一家公司每月近流失5%的客户,那么一年相当于流失了60%的客户(估算)。目前,美国SaaS企业客户年流失率的中值为7%,但国内SaaS公司的客户年流失率平均在30%,这是一个可怕的征兆。

结合起来,一般情况下,LTV高于CAC时,SaaS企业才能实现盈利,通常指标为LTV/CAC>3。计算可知,相对于Shopify、BigCommerce的高LTV/CAC,有赞和微盟存在一定的差距。

尽管我们能找到有赞和微盟在商业指标上的不足,但如果再深入一些。对于电商SaaS服务商而言,真正的成功其实是客户成功,即帮助商家取得成功,但客户成功真的实现了吗?这恐怕是个值得商榷的问题。

在分析电商SaaS为什么没有取得预期进展时,我们先来思考两个问题,去中心化电商是大方向吗?电商SaaS是否对商家有帮助?

对于第一个问题,行业中已经有诸多解读。总的来看,电商行业的发展,基本经历了三个阶段:前电商时代(20世纪-1990年) 、传统中心化电商时代(1990年-至今) 、去中心化电商(2010年代-至今)。

在经过多年快速增长后,传统电商模式已然步入瓶颈期。当行业增速放缓,平台流量趋稳,但入驻平台的商家仍在增加时,中心化平台卖家将转向存量市场争夺,边际获客成本不断上升,获客难度升高。

总之一句话,电商去中心化发展趋势不可逆转,那么对微盟和有赞就是利好的。

在此前提下,关注第二个问题,参照国外电商SaaS市场发展,国内电商SaaS服务商对于客户的吸引力主要为三点:更低的开店成本;多渠道布局获取更多流量触点,降低获客成本;沉淀数据资产,完善私域流量运营。

从这几方面入手或许能找到国内电商SaaS产品的隐疾。

在开店成本上,相对于有赞、微盟1年数以千计的订阅费,Shopify的基础套餐月度付费为主,最低每月仅需要29美元,对中小客户的财务负担较小。

SaaS顾问代珂在书中提到,在销售过程中,一些销售员坚持要客户一次性支付3年或5年的订阅服务费,客户一般不会签这种合同。过了一段时间,其他销售员找到这家客户,合同只需要签1年的订阅费,大部分情况下这个合同就能签了。

在对这些客户回访后发现,他们认为3-5年的服务费已经相当于传统软件的使用成本了。言外之意,SaaS还是太贵了。

之前有朋友提到,微盟卖很多“买2年送1年”的套餐,尽管好像少交了1年的订阅费,但这些费用对于小商家依旧不是个小数目。

当然,微盟和有赞收费标准的定价,也有大客化和国内中小商家死亡率较高的考虑,这里先按下不表。

再来关注流量因素。前文已经提到,传统电商平台凭借对交易和流量两大要素的垄断,进而实现盈利。面向商家,成功同样离不开两个基本要素,一是支撑交易的平台,二是能够让客户光顾店铺的流量。

不管是Shopify还是后进生有赞、微盟,他们能够提供的都是前者——支撑交易的平台,对于流量这个关键要素,他们把指挥棒交给了商家。

顺着这个思路,可以继续挖掘有赞、微盟商业化进展不顺的原因。

首先,用户流量的诞生与消费习惯有关。在国外,亚马逊、eBay等巨头总共所占的电商市场份额不到50%,消费者更青睐具备特色的中小型品牌电商独立站,也习惯于通过邮件、搜索引擎、社交网站等途径获取商品信息。

但在国内,消费者更习惯在电商平台购物而非打开某一品牌的官网,阿里、京东、拼多多在中国电商市场占有率总计达到70%以上。

用户习惯差异的诞生与国内互联网流量相互封锁有关,最有名的莫过于淘宝曾屏蔽过百度、微信的流量,导致用户商品搜索习惯均养成在电商平台中,从而导致中国电商 SaaS 服务商发展相对滞后。

相比起来,Shopify今年先后与Facebook、谷歌建立合作伙伴关系,除了能对接社交平台外,还能与亚马逊、 eBay 等电商平台实现对接,跟踪、管理全渠道商品、订单及用户数据信息。

在国内,这对于去中心化电商平台是很难想象的一件事。

总结起来,Shopify发展壮大的基础在于美国各大流量平台之间没有相互封杀,所以独立商家不用依附于单一平台,多流量渠道获得流量满足品牌曝光的需求。

因此,对于有赞和微盟而言,必须要在渠道上下功夫。

但不好的现象是,随着各平台电商生态的快速发展,微信、快手、抖音等也开始推出官方开店工具,旨在建立生态闭环。尽管功能较为基础,但随着平台流量倾斜,对于有赞和微盟这种第三方电商SaaS平台依然是致命的。

对于这一点,有赞的感悟可能更深刻。年中业绩会上,有赞首席财务官俞韬表示,“今年上半年,我们观察到快手在尝试发展自己的电商交易闭环,因此,我们来自快手产生的交易额在持续收缩。”

值得玩味的是,国内各大平台之间对于流量相互封杀,又恰恰是微盟和有赞快速发展的基础。

由于国内消费者主要通过第三方流量入口(淘宝、京东等)来购物,但同时,商家可以通过电商SaaS工具在去中心化平台建立自己的流量阵地。

可以说,中国电商SaaS公司很大程度上依赖于在微信体系内纵向发展。

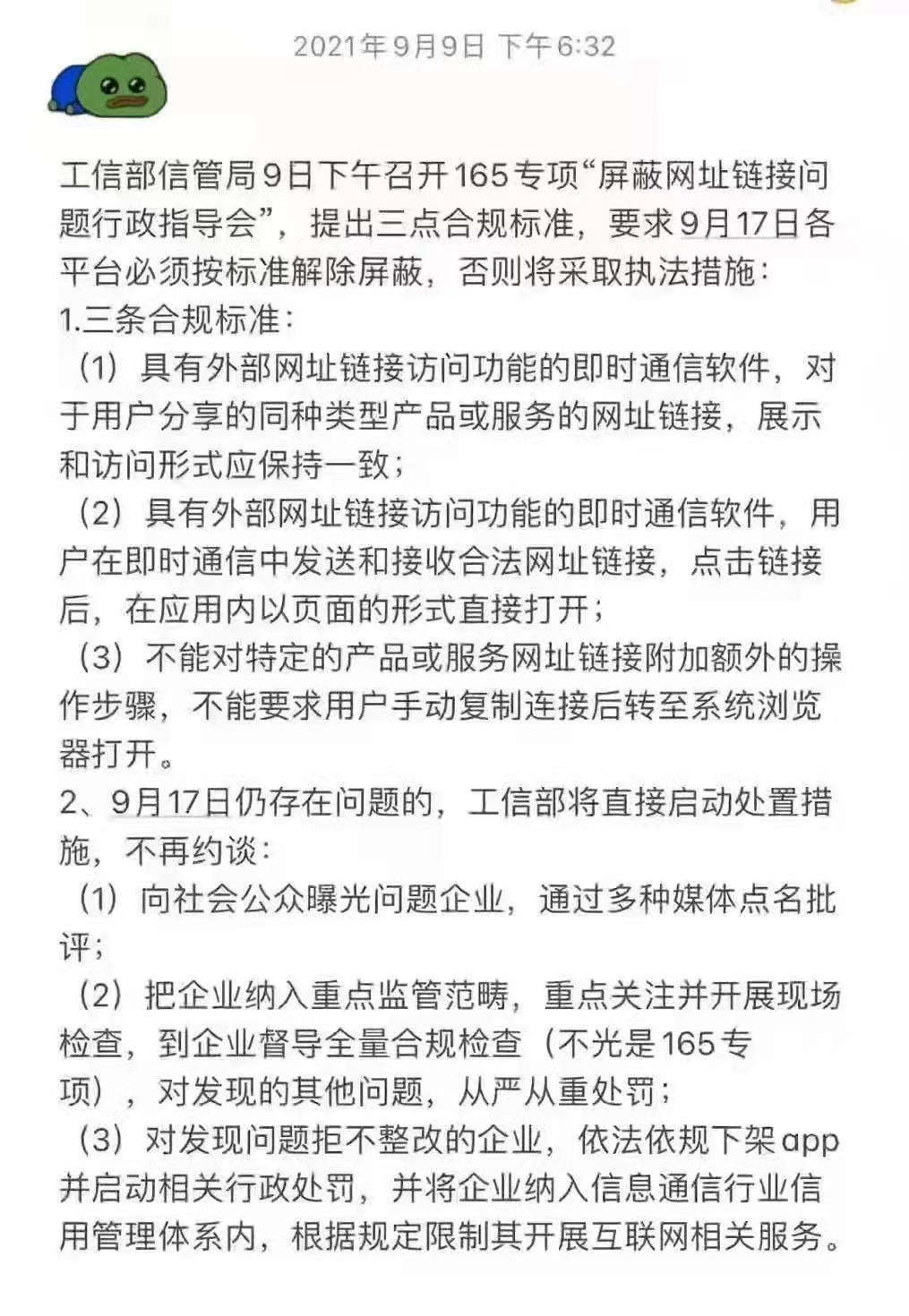

如果上述工信部要求各平台互通的消息属实,一部分商户可能会选择放弃经营自己的小程序或者公众号店铺,对于微盟和有赞而言,将构成较大的威胁。

近期,对于跨境电商商家而言,市场一片哀鸿遍野之声。

自5月以来,亚马逊平台集中治理范围继续扩大,大批卖家被迫关店封号。其中,不乏数量不菲的中国卖家的店铺。据统计,在最近100天里,亚马逊大约累计封杀了5万中国卖家。

与此同时,电商战场上的竞争格局也正在发生变化,相较于其他国家,中国跨境电商企业分别在政策、供应链、人才方面享有天时地利人和的独特优势,这些因素将构成国内跨境电商的核心竞争力。

两大因素作用下,独立站成为一众出海商家的备用选项,这也是国内电商SaaS服务商的机会。微盟于2021年7月正式发布跨境独立站产品ShopExpress,而在一年前,有赞发布了国际版AllValue。

如今跨境独立站业务越发普遍,面对国外业务体系成熟的电商SaaS巨头,如何发挥作为本土选手(对于商家而言)的竞争优势,则要看有赞和微盟的手段了。

出海之外,国内市场是有赞和微盟的基本盘。

今年6月,有赞宣布升级“新零售”业务并成为独立业务品牌。随着新零售模式兴起,线下门店通过线上信息化建设,促成OMO模式升级,将提高传统线下门店的复购率。

在这个过程中,目前线下中小商户普遍缺乏技术能力,对于电商SaaS 服务商而言,是一个获取增量的好机会。

不过这块市场其实并不乐观,除了直接竞争对手微盟之外,市场上同样有阿里零售SaaS“翱象”以及其它互联网巨头的布局。

上文还留下了一个悬念,微盟和有赞较高定价标准的背后,旨在推进大客化战略,而大客户战略的背后,则与提高 LTV/CAC有关。

西部证券曾对微盟有赞短期内大客开拓增长比例进行敏感性测试,在乐观、中性和谨慎条件下分别假设两者未来大客占比提升15%、10%和5%,并且随着大客户数量的增长,整体的获客成本应为下降趋势。

在保守假设有赞微盟大客增长后,获客成本整体不变,得到微盟有赞在中性条件下的LTV/CAC为4.82、2.21,分别+66pct、+23pct。这意味着持续推进大客化战略,将改善有赞和微盟的商业指标。

事实上,尽管Shopify主要客户为中小客户,Shopify百万商户中交易量较小的客户数量占比大,但GMV贡献则主要来自使用高级版和Shopify Plus的大客户。

以Shopify plus为例,Shopify plus MRR(每月经常性收入)迅速扩张,从16年占比(SaaS服务)17%,上升至20Q3占比(SaaS服务)25%,可见大客户对于Shopify 的重要性。

不过,SaaS产品做大客户,很难避免定制化的问题,在这方面,Shopify的做法是开发PaaS平台,通过引入其他ISV来提供定制化服务,国内有赞微盟也纷纷跟进,旗下各自拥有PaaS平台。

其实,从上述这些动作来看,对于自身业务存在的问题,“病人”自己最清楚。但显然,万事知易行难,摊子好支,事情难办。

总的来说,在国内做电商SaaS产品其实是一件苦差事,即使这次淘宝和微信没有互通,有赞、微盟的未来也并不一定美好。

![]()

推荐阅读>>>