碳抵科技:基于FISCO BCOS的金融业碳中和数字化 | 研讨会回顾

在碳中和、碳达峰国家战略的号召下,碳中和数字化、协同低碳的发展如火如荼。但是在实际场景应用中,存在数据收集效率低、数据核查困难、服务单一等问题。

针对这些痛点,碳抵科技通过SaaS平台为企业及政府提供快速、便捷的碳减排、碳中和服务,以及碳普惠体系建设运营、低碳数据增信等多样的标准化或定制化服务。基于FISCO BCOS的碳低链,能够从防篡改、数据确权等方面保障业务的公平可持续,为科技赋能低碳减排提供了新的实践探索思路。

碳低链:构建信任基础,破解碳中和数字化难题

碳中和数字化主要有两个痛点:一是数据冗杂,可能会存在数据篡改;二是从数据核算、抵消到出证,中间涉及机构多、流程长、过程复杂,存在可追溯的需求。

区块链很好地解决了上述问题:首先,区块链本身具有防篡改、可追溯的功能;其次,联盟链可以发挥节点会员作用,让权威机构加入联盟链参与鉴定。

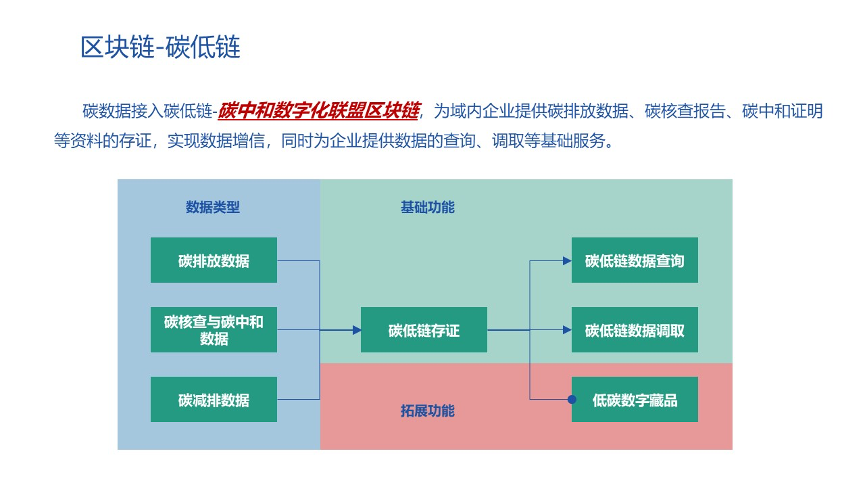

因此,碳抵科技与由复旦大学绿色金融研究中心、中国环博会、广州碳排放权交易所等节点单位联合发起碳中和数字化联盟区块链“碳低链”。碳低链以FISCO BCOS为底层框架支撑,能够为域内企业提供碳排放数据、碳核查报告、碳中和证明等资料的存证,实现数据增信,同时为企业提供数据的查询、调取等基础服务。企业碳账户或个人碳账户中流通的碳数据均可接入碳低链,保障整个业务的公平可持续。目前已经有手机移动端和PC端两种入口形式。

企业碳账户:“碳低低”助力绿色金融实践碳中和

绿色金融的碳中和实践存在两大需求:第一,大型集团或者平台型的企业由于分支机构比较散,导致数据收集时间长、收集流程复杂、人力成本高,需要提升效率并降低成本。第二,因为企业向银行申报碳减排额后,银行融资征信评级会根据企业减排额贡献提供贷款利率折扣,所以银行非常重视企业数据真实性,希望找到防篡改、高效的碳中和解决方案。

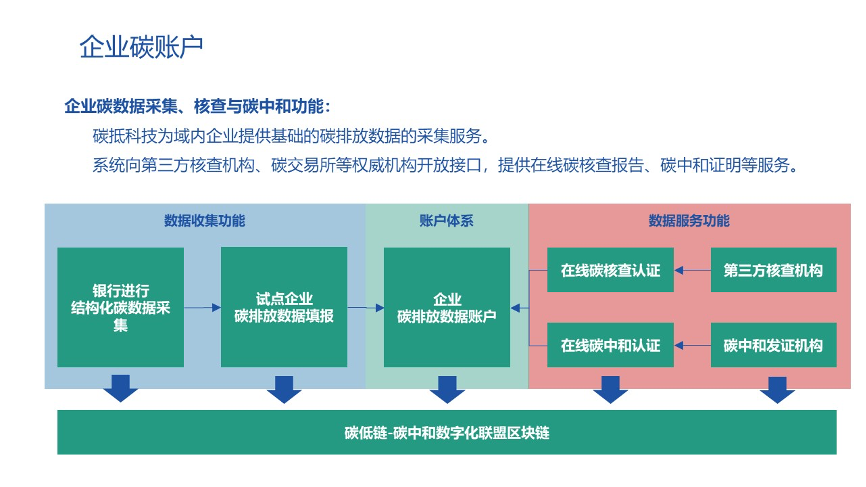

碳抵科技为某市农商行搭建的企业碳账户,能够提供企业碳数据采集、核查等碳中和服务,很好地满足了以上需求。碳抵科技向该农商行提供了一款叫“碳低低”的微信小程序,企业只需在“碳低低”中进行数据填报,系统将核算后的碳数据在“碳低链”完成上链后,农商行受理企业融资需求的时候,就可以在“碳低链”中获取更多的可信数据支持。

具体技术流程分为三个步骤:首先,银行进行结构化碳数据采集,让试点企业填报碳排放数据。其次,银行为填报数据的企业分发碳排放数据账户。最后,系统向第三方核查机构开放接口,进行在线碳核查服务,然后由碳中和发证机构发放认证证书。过程中所有数据均在碳低链上链,保障数据真实、可追溯。

目前,实施碳中和的各类金融机构,主要针对自身运营层面范围一(直接温室气体排放)与范围二(电力产生的间接温室气体排放)的碳排放,且碳中和与绿色金融并未产生较好的互动。

而该农商行通过与碳抵科技合作,不仅以数字化的手段实现了银行客群企业碳数据的收集、存证、查阅、调取,并在企业碳表现的基础上,建立了一套优化评价机制,以此作为绿色金融业务的依据,实现了以下两个方面的创新:

(1)通过碳表现与绿色信贷挂钩,激励用户客群实施碳中和,是推动范围三(其他间接温室气体排放)碳中和的重要方式,目前尚未有金融机构推出类似实践。

(2)通过企业碳表现与信贷挂钩,借助绿色金融助力碳中和,是绿色金融助力碳中和的创新实践。

凭借“碳中和数字化”和“协同低碳”概念的设想和实践,“碳低低”获选2021APEC“数字创新广州论坛”唯一碳中和数字化精选案例。

个人碳账户:持续升级,提升碳中和数字化体验

个人碳账户也可以将数据上链碳低链,基于FISCO BCOS实现数据的可追溯性,提升碳中和数字化体验。

以银行机构的信用卡中心的个人碳账户为例,银行信用卡中心客户的体验升级诉求主要有两个:首先,希望提升碳中和数字化的运行速度;其次,丰富消纳形式,给用户带来持续更新的服务,尤其是新鲜的、促活效果好的绿色活动。

基于这些需求,碳抵科技对个人碳账户的升级主要围绕四个步骤、两个阶段展开。

四个步骤分别是:首先,用户办理一张绿色主题卡,为了满足低碳减排需求,我们用虚拟卡替代实体卡。然后,用户在具体的减排场景中使用绿色主题卡,比如骑自行车、坐公交、骑新能源电动车等。再次,银行机构再将采集到的减排数据汇集到碳积分系统,计算出碳减排量对应的碳积分,再把积分返回给符合条件的用户。最后,用户可在权益商城进行积分兑换,部分银行会采用公益种树的促活形式来抵扣积分,可以是虚拟种树,也可以是与基金会合作的真实种树。

个人碳账户的发展,可以分为企业内部循环和与地区碳积分结合两大阶段。

第一个阶段是企业内部循环,企业建立一套针对用户的内部碳积分机制,此阶段需要企业进行资金投入消纳碳积分,碳积分本质为企业负债。第二个阶段是与地区碳积分结合,企业碳积分场景通过申请,升级为地区碳积分场景,此阶段场景可产生碳积分核证减排量,碳积分本质为企业碳资产。目前,已经有一些银行尝试相关探索,并且发布多种版本的个人碳账户应用。

此外,碳抵科技的个人碳账户服务,通过SaaS化运营为用户带来持续更新的服务,极大地提升了服务体验。银行碳积分系统里的数据会接入碳低链,保障减排数据的真实性和可溯源性,降低了银行的管理难度。

FISCO BCOS的代码完全开源且免费

下载地址↓↓↓

https://github.com/FISCO-BCOS/FISCO-BCOS