双11新品牌调研:流量不是唯一标准,有利润才能长久经营

亿欧智库发布《流量式微,品牌崛起——2021双11电商洞察报告》。

全文1965字,阅读约需4分钟

题图|官方授权

古良决定将今年天猫双11的备战提前。

“618一结束,我们就开始启动天猫双11的备战了。”原创设计师包品牌古良吉吉表示,7月份定下新品,8月给工厂下双11的订单,紧接着在七夕等节点验证新品的销售力,然后制定双11详细的营销计划,进程可谓排布得紧锣密鼓。

尤其是在疫情和限电等外部环境的影响下,今年的双11显得更加紧张,但这并不妨碍品牌商家们参与双11的信心和热度,亿欧智库《2021双11电商洞察报告》显示,新品牌对GMV增长预期信心较大,GMV预期增长150%的品牌商家达到了67%。

与此同时,也有越来越多的商家已经不再把GMV当作唯一的双11目标,尤其是在流量成本水涨船高的今天,获得确定性的利润和向平台要ROI,才是他们为自己设立的新KPI。

59.6%的商家多平台布局双11

据亿欧智库调研数据显示,目前多平台经营商家的占比达到59.6%,其中两平台经营商家占比为36%,而三平台商家经营占比也达到了22%。

如今,电商平台已经成为新品牌的重要诞生场,基于对新消费趋势的敏锐把握,年轻消费者的了解,加之线上“一店卖全国”的优势,让新品牌找到了更快的成功之路。

我们调查发现,涌现的新品牌不再迷信“传统的广告轰炸+渠道吃透”模式,他们通过与消费者互动,建立起品牌口碑,最终形成转化,成为了新品牌的选择。

这也造就这几年的双11,不再是最开始的“猫狗大战”,抖音、拼多多、快手、小红书等多个平台以各种姿势纷纷入局,电商行业竞争格局也在慢慢被重塑。

新品牌双11布阵

天猫、京东、抖音各不相同

“尽管布局了抖音和小红书,私域流量也做得不错”,母婴品牌幼岚的首席增长官告诉亿欧智库,他们依然将新品首发放在天猫官方旗舰店。

“本身从生意体量上来讲,80%以上的销售额是在天猫上。另外在渠道规划上,对我们来说,天猫属于‘官网’定位。”幼岚解释道。

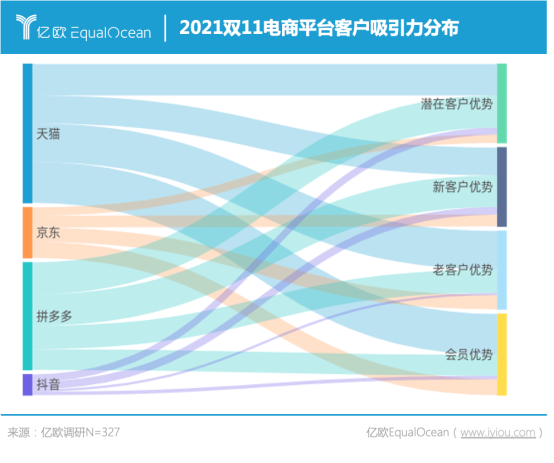

亿欧智库调研发现,对商家来说,虽然平台多了,但商家对不同的平台定位却都不尽相同。

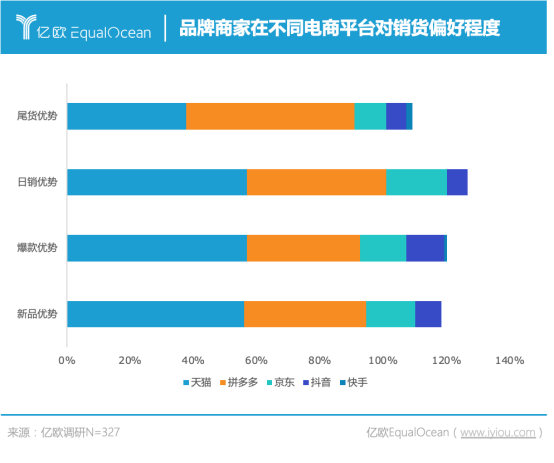

天猫作为主要的成交转化场所,是承接站外流量以及获得利润的主要阵地,承担了商家最多的预算投入,并且增长强劲。抖音则是品牌在双11前期拉新、种草、引流至其他平台成交的主要选择。而京东则是满足消费者的即时性消费为主,拼多多则成为很多商家尾货销售的主要平台。

在亿欧智库访谈的8家新品牌中,诸如永璞咖啡、moody、7or9、小鹿蓝蓝等,天猫都承担起了他们的主要生意大盘,虽然他们在今年进行了多平台布局,但天猫始终占50%以上的份额。

摒弃唯GMV论

寻求“利润”的长期增长

“我们今年双11不会流血冲GMV。”PMPM联合创始人郭文慈对亿欧智库表示,新品牌的爆发力来自于平时的运营,在大促节点会自然而然地体现出来。

当流量成本水涨船高,投资回归理性,新品牌不能再以“买流量换GMV”后,追求利润的长期增长,向平台要ROI,成为商家的“新KPI”。

“从长时间线来看,无论从转化率的精准上,还是从让商家能够保持长时间的稳定经营上来看,天猫目前仍然是最佳选择。”7or9创始人邓娟告诉亿欧智库。而追求长久经营,才是品牌的正确方向。

而投资人黄海则认为,新消费投资在2019、2020年达到一个高潮,今年有所回调,是“回归理性”的过程,因此众多商家也回归理想,毕竟长期的利润增长才是让商家“成功活下来,进而活得好”的关键。

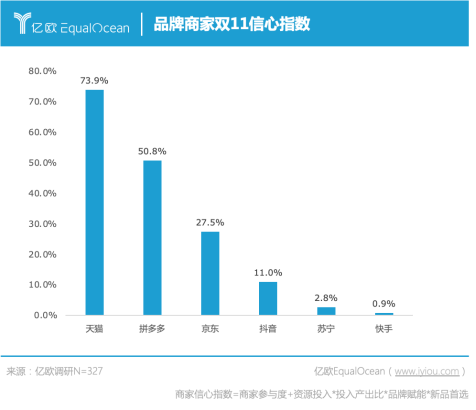

据亿欧智库调研显示,天猫依然给到商家在生意增长,品牌成长等方面,提供了最强的信心,其次是拼多多和京东位于第二梯队。

分析背后的原因,是天猫在经历多年的经营后,无论从潜在用户挖掘、新用户拉新、老用户复购、会员用户运营等方面,都拥有着明显优势,而更多的优质消费者又进一步吸引商家入驻,形成了可持续的良性循环。

尾声

无论是老牌电商平台,还是短视频携流量入场,电商已然成为互联网公司标配。实际上,商家多平台经营,多渠道经营是趋势已成为常态。

随着电商红利消逝,电商平台的衡量价值已经从单一的GMV增长,变成了如何帮助商家实现利润的长期增长,而商家需要思考的是,锚定自己生意经营中最重要的合作伙伴(电商平台),通过日销、月销、大促等不同时间段,精细化经营好自己的用户,粉丝,会员。

市场是最真实的温度计,对于商家而言,今年双11的销售额已经不再是最重要的了。消费者对品牌的认可,多平台经营背后对各电商平台价值的确认等等,将是这届双11,商家所最看重的。

亿欧智库于11月7日发布了《流量式微,品牌崛起——2021双11电商洞察报告》,通过对今年双11新品牌商家的调研,发现一些双11的新动向,详情可以点击文末阅读原文下载完整版。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。