读《财务自由之路》教会我的道理

作者 | 王磊

来源 | Java中文社群(ID:javacn666)

《财务自由之路》是我春节读的第二本书,本来打算将所有的读书笔记和感悟(共 8 本书)一次性发布的,但奈何每本书的读书笔记都太长,因此打算拆开来发布,点击查看所有书单和上一本《学习高手》的读书笔记。

财务自由之路系列总共有 3 本,它的作者是曾经出版过著名畅销书《小狗钱钱》(一本关于理财思维培养的书)的大佬,先来说读这本书的意义,从书名可以很直接的看出我的意图,但我也深刻的知道想通过一本书就能实现财务自由,简直就是痴人说梦。

然而一个人想要构建某个领域的系统思维,最直接有效的方案就是大量的阅读这个领域相关的数据,那么这本书自然也成为我必读的书籍之一了,于是满怀期待和憧憬的我小心翼翼的翻开了此书。

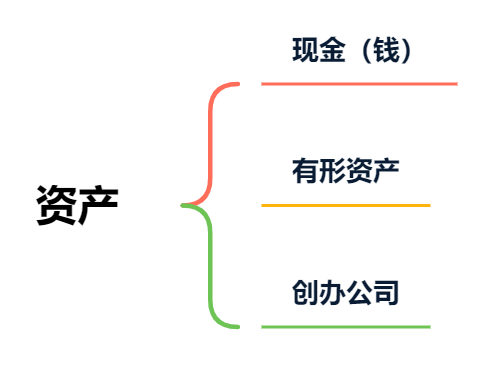

资产

既然是讲财务的书,那么本书在开头就介绍了资产的 3 种类别,如下图所示:

其中有形资产是以具体物质产品形态存在的资产,比如房产、建筑物、机器和设备等。

其中有形资产是以具体物质产品形态存在的资产,比如房产、建筑物、机器和设备等。

对我的启发

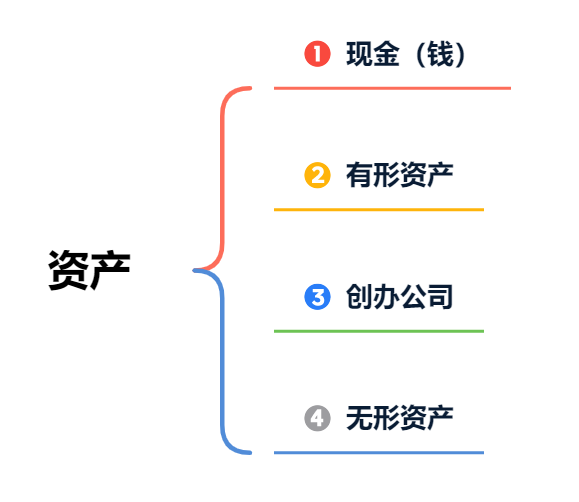

书中把创办的公司也列入资产是我之前没有想到的,算是对我认知的一种补充,但在网红经济的时代,书中并没有将“无形资产”,比如某平台的粉丝数也列入资产中,我觉得是一个比较大的遗漏,毕竟现在一个大 V 账号也是可以轻松变现和转卖的,因此在我认为的资产类别应该是这样的:

PS:无形资产包括的项目很多,这里把它简单的理解为影响力也就拥有的粉丝量即可。

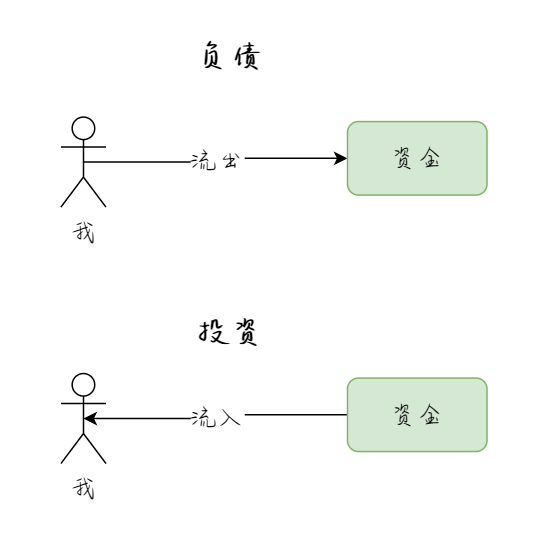

负债和投资

本书让我更深层次的理解了投资和负债的区别。

投资和负债有一个非常简单的区分方法:看资金的流向,如果资金是从你的口袋流向其他的地方说明是负债;如果钱是从别的地方流入到你的口袋它就是投资。

这里举一个简单的例子,比如车子,在买完车之后需要交维护保养费、交停车费等,这时钱是从你的口袋流入到其他地方了,那么它就是负债。

这里举一个简单的例子,比如车子,在买完车之后需要交维护保养费、交停车费等,这时钱是从你的口袋流入到其他地方了,那么它就是负债。

有了这个常识之后,我们来思考一下:自住的房子属于负债还是投资?

这里直接公布答案:自住的房子购买之后需要交物业费、电梯费、暖气费等,钱也是从你的口袋流入其他地方,因此它也属于负债而不是投资。

PS:负债和投资的理解也不能太过于狭隘,以车子来说,在前面分析时我们已经把它定义为负债,但如果因为买了车子之后让你的通勤时间从过去的 3 个小时变成了 1 个小时,那么多余出来的 2 个小时就可以用来自我提升,而自我提升又可以带来工资的上涨,那么此时车子的属性就变了,如果工作上涨的总收益大于车子的总支出,那么车子就属于投资而非负债。

要做的事

我把这本书中的重点内容简单的归纳为两件事:要做的事和不要做的事。

首先来看要做的事:

投资自己,拿出收入中的 10% 来深造和提升自己; 想要自己变的值钱应该去做最难的事; 专注,你不可能做好所有的事,专注的把重要且有长远意义的事好; 坚定目标,绝不放弃; 规划自己的工作,结合兴趣、目标和策略合理的规划工作; 打理财富,让资产自动升值,也就是理财(适合大部分人的理财方式就是定投基金); 提升自己的核心竞争力,放大自己的优势; 培养良好的工作习惯; 做好每一件小事; 做最重要的事,这点看似简单,但要有足够的智慧来分辨什么才是最重要的事,很多人看似努力,但做的都是最不需要努力的事。

不要做的事

绝对不要动用本金(理财中的本金); 不要产生过度的负债,比如卖昂贵的车子(巴菲特老爷子一辈子都在开着他那辆小“破车”); 正确的认识风险,不懂的东西一定不要投资(巴菲特老爷子最基本的投资原则); 不要透支信用卡,不要透支明天的钱来满足现在的生活; 不要跟风,不要追高(追高指的是在高位的时候进行投资,比如在最高点买入股票就是追高)。

PS:引发反思,为什么中国的很多散户会被称为韭菜?因为这类人连最基础的常识都不懂。

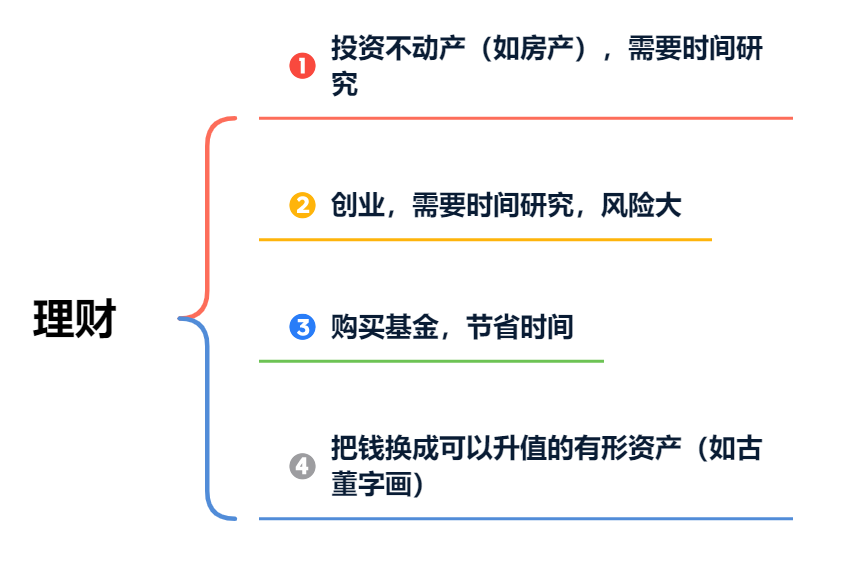

本书对我的启发

这本书教会了我辨别投资和负债最简单的方法(通过资金的流向来判断),还有对理财的初步认识,本书将理财分为以下 4 种方式:

上述的这 4 种方案,最适合大部分普通人的理财方式只有第 3 条。

上述的这 4 种方案,最适合大部分普通人的理财方式只有第 3 条。

推荐指数

本书整体上还是值得一读的,推荐指数 7 分(总分 10 分)。

最后

收益 = 时间 x 利率 x 投入,想要获得财务自由并非提高一个指标那么简单,我们需要足够的耐心以及长久的努力,学习的目的不是为了立马发财,而是通过学习能让你有足够的智慧来辨别和把握机会。

最后用《财务自由之路》中的一句话来结尾:致富的原理如此简单,为什么不能让你变富?因为保持贫穷同样简单。

往期推荐

春节抽空读了8本书,只有这本书我1字不落的读完了!(上)

自由职业的前半年,我是如何度过的?