从成本到利润,数据资产入表六步法

土地财政趋向饱和,数据成财政新引擎

在全球数字化转型的大趋势下,数据交易市场有望推动数据要素价值的开放共享和流通。据信通院测算,2021年全球47个重要经济体的数字经济增加值规模高达 38.1 万亿美元,我国2021年数字经济规模也已达到7.1万亿美元。数据之于数字经济的价值不言而喻。

与此同时,数据重要性提升,2019年10月,党的十九届四中全会首次将数据纳入生产要素范畴,与土地、劳动、资本、技术等传统生产要素并列。2020年4月中共中央、国务院发布的《关于构建更加完善的要素市场化配置体制机制的意见》中正式将数据作为生产要素单独列出,提出要加速培育数据要素市场。数据正式成为社会经济生产活动所需要的基本资源之一。

数据急需转为财政收入的4大原因

-

土地资源的有限性:土地是固定的生产要素,其供给量有限。随着城市化进程的加快,土地资源日益紧张,土地财政模式的可持续性受到质疑。同时,过度依赖土地财政可能导致土地资源的过度开发和浪费。

- 数据经济的崛起:在信息技术飞速发展的背景下,数据已成为新的生产要素和经济增长点。数据财政可以更好地支持和服务于数据经济的发展,推动数字经济创新和转型。

- 促进经济结构优化:数据财政可以促进经济结构优化升级。数据资产的运用可以推动产业结构调整,引导资金、人才等资源向高附加值、高技术产业转移,有助于提高国民经济整体竞争力。

- 满足社会发展需求:数据财政有利于满足社会发展需求。通过数据资产的流通、管理和应用,政府可以更好地了解社会需求,优化公共资源配置,提高公共服务质量和效率。

数据成资产路漫漫,数据流通面临3大挑战

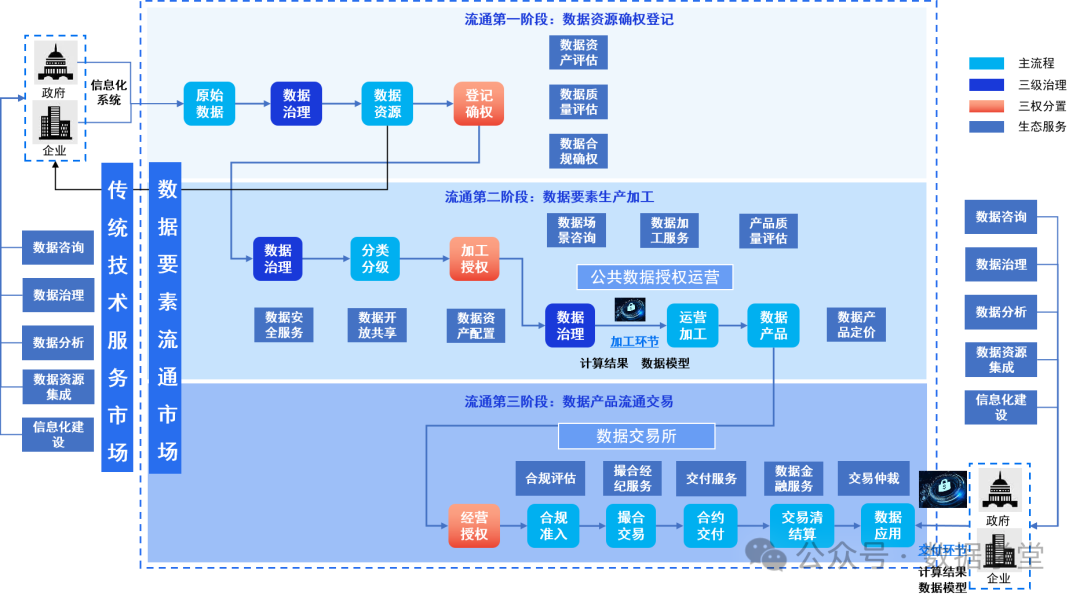

政策和法规作为数据要素流通的基础,为数据产品交易的规范化和权属关系提供了指引,进而演化出有实践意义的数据流通要素制度,包括数据权属制度、数据评估制度、数据流通制度和数据监管制度。在确立政策法规和制度后,市场化运营逐步形成了数据要素流通模式,包括数据登记模式、数据定价模式、 数据交易共享模式和数据服务运营模式。

另外,数据要素流通技术则作为构成上述模式的筋骨,其背后所搭载的区块链和隐私计算等技术,实现数据价值流通突破所属权的限制,达到“数据可用不可见”,是近年来数据交易领域发展过程中的重要驱动引擎。在制度、模式和技术齐备后,数据要素流通标准将整个数据要素流通框架串联在一起,从而形成规范化运营和价值流动的闭环。

数据流通面临的挑战主要包括以下几个方面:

-

数据本身的安全:随着数据量的快速增长,如何确保数据在传输、存储和使用过程中的安全性成为一大挑战。数据泄露、篡改和丢失等安全问题日益凸显,需要采取有效的加密、脱敏和备份等技术手段来保护数据本身的安全。

- 数据流通活动的合规性:数据流通涉及多个主体和环节,如何确保数据流通活动的合规性是一个重要挑战。包括数据采集、处理、分析和使用的合规性,以及跨行业、跨部门、跨境的数据流通的合规性。

- 数据流通设施的安全:随着数据流通设施的日益重要,如何确保数据流通设施的安全成为另一个挑战。这包括硬件设备的安全、软件系统的安全以及网络安全等方面。

5大措施应对数据安全挑战

应对这些挑战,可以采取以下一些措施:

1. 完善数据安全法律法规:建立健全数据安全法律法规体系,明确数据安全保护的基本要求和规范,加强数据流通的监管。

2. 提高数据安全技术水平 :不断研发和应用新的数据安全技术,提高数据加密、脱敏、备份等技术手段,确保数据本身的安全。 3. 建设数据安全防护体系:建立完善的数据安全防护体系,包括数据安全策略、安全技术、安全管理等方面,形成全方位、多层次的数据安全防护网。4. 强化数据安全培训与教育:加强对数据安全知识的培训与教育,提高数据流通参与者的安全意识,降低数据安全事件的发生。5. 加强国际合作与交流:面对跨境数据流通的挑战,加强国际合作与交流,推动制定国际数据安全标准与规范,共同维护全球数据安全。

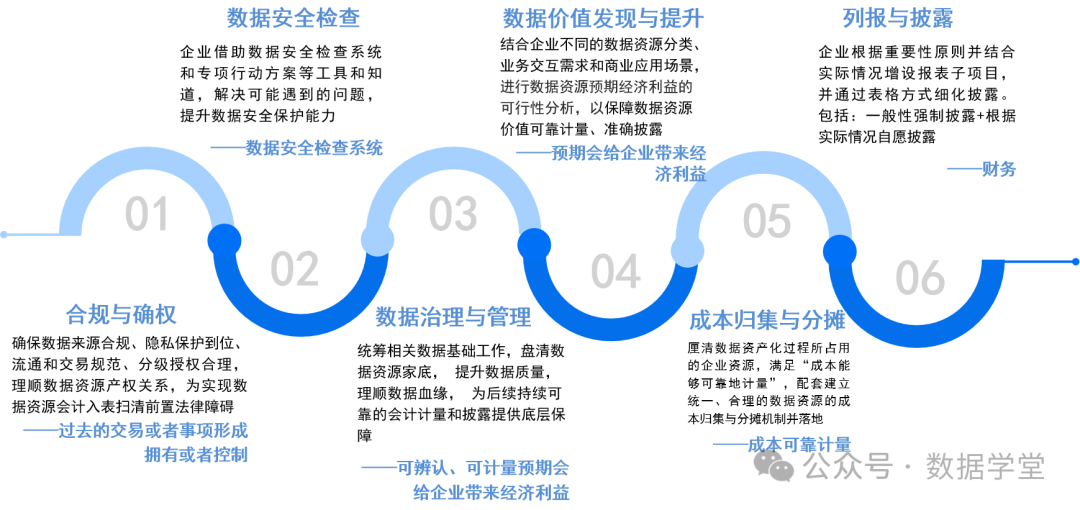

数据资产入表【六步法】

-

确认数据资产:企业需要梳理并确认自身的数据资源,明确哪些数据具备成为资产的条件。这包括企业内部生成的数据以及从外部获取的数据。

- 满足资产定义:为了将数据资源纳入财务报表,企业需要证明自己拥有或控制这些数据,并预期在未来一定时期内从中获得经济利益。这可能需要通过合同、授权等方式来证明对数据的控制权和使用权。

- 确定数据资产的计量方法:企业需要根据数据的特性以及其为企业带来的经济利益,确定适当的计量方法。这可能包括原始成本法、折旧法、公允价值法等。

- 制定会计政策:企业需要制定相应的会计政策,以规范数据资产的会计处理方法。这包括数据资产的初始确认、后续计量、减值测试以及终止确认等方面的规定。

- 编制财务报表:根据会计政策和相关准则,企业需要将数据资产纳入财务报表,并与其他资产、负债和权益项目进行恰当的分类和计量。这可能涉及资产负债表、利润表和现金流量表等财务报表的编制。

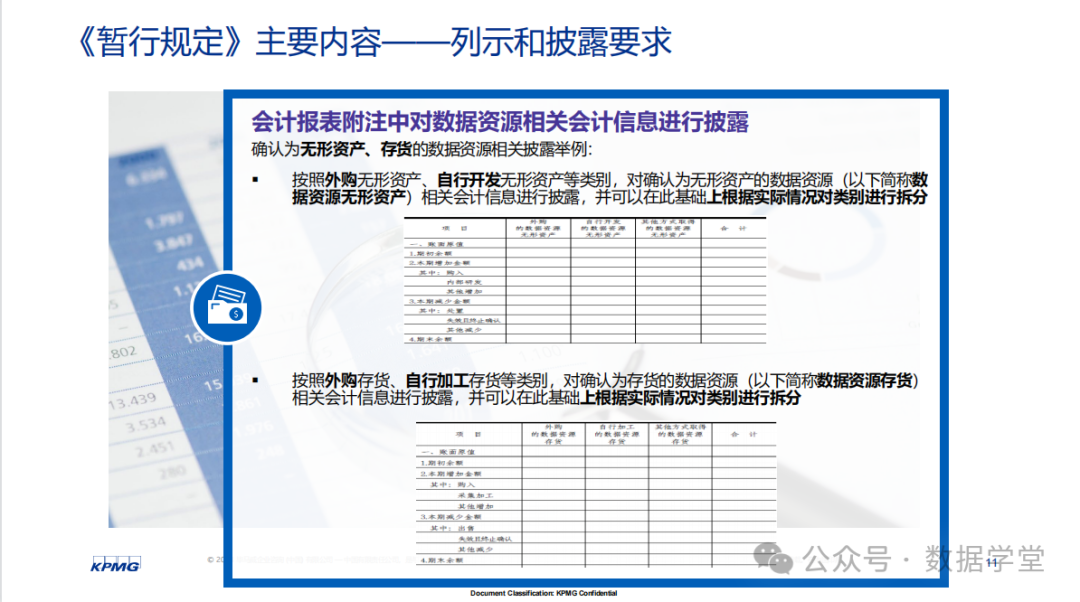

- 披露相关信息:企业需要在财务报表中披露与数据资产相关的信息,包括数据资产的类别、数量、价值、来源以及对企业经营业绩的影响等。这将有助于提高财务报表的透明度和可比性。

数据宝希望通过构建大数据资产流通交易服务平台,推动我国大数据产业的发展,实现数据价值的最大化。在上述描述的数据资产入表路径中,数据宝可帮助企业进行数据治理,从而将企业的数据资源转化为数据产品,为数据资产入表做准备。另外,数据宝有多年的数据价值发现及数据价值提升的经验,对于企业数据资产评估时合理评估资产价值提供依据。

数据要素产业链上的不同角色为何要进行数据入表

数据要素产业链上的不同角色进行数据入表的原因有以下几点:

-

明确数据产权:数据入表有助于明确数据产权,使数据资源持有权、数据加工使用权、数据产品经营权三权分置,有利于各参与方按照约定的规则进行数据交易和合作。

- 促进数据流通和交易:数据入表有助于建立场内外结合的数据要素流通和交易制度,进一步促进数据资源的流动和交换,为产业链上的企业提供更多的商业机会。

- 合理分配收益:数据入表有助于遵循“谁投入、谁贡献、谁受益”的原则,实现数据要素的贡献值分配,使各参与方能够按照其对数据的投入和贡献获得相应的收益,激发产业链上的各方的积极性。

- 加强数据安全治理:数据入表有助于加强数据安全治理,通过建立完善的数据安全管理制度,确保数据在产业链内的安全流通和应用,防止数据泄露、滥用等风险。

- 有利于企业估值和融资:数据资产入表有助于企业对数据资源进行合理估值,从而提高企业在资本市场的吸引力,为企业融资提供更多的可能性。

- 推动数字经济的发展:数据资产入表有助于推动数字经济的发展,使企业能够更好地利用数据资源进行创新和转型,提高生产效率,实现经济高质量发展。

免责声明:

本公众号所有分享的软件和资料来自网络收集和整理,所有文字和图片版权归属于原作者所有,且仅代表作者个人观点,与 数据工匠俱乐部 无关,文章仅供读者学习交流使用,并请自行核实相关内容, 如 文章内容涉及侵权,请添加下方二维码联系删除

(欢迎大家加入数据工匠知识星球获取更多资讯。)

联系我们

扫描二维码关注我们

微信:SZH9543 邮箱:ccjiu@163.com QQ:2286075659热门文章

课程推荐 | 2024年大数据管理师培训考证-青岛班,正在报名中!

数字中国发展报告发布,我国数字经济规模稳居世界第二(内附报告下载链接)

我们的使命: 发展数据治理行业、普及数据治理知识、改变企业数据管理现状、提高企业数据质量、推动企业走进大数据时代。

我们的愿景: 打造数据治理专家、数据治理平台、数据治理生态圈。

我们的价值观: 凝聚行业力量、打造数据治理全链条平台、改变数据治理生态圈。

了解更多精彩内容

长按,识别二维码,关注我们吧!

数据工匠俱乐部

微信号:zgsjgjjlb

专注数据治理,推动大数据发展。