5G产业十年掘金,万亿市场全面打开丨《2021中国5G产业全景图谱报告》重磅发布【附全文下载】

物联网智库 原创

转载请注明来源和出处

导 读

为了迎接这个美好的“信息”新时代,物联网智库首次发布“5G产业地图”——《2021年5G产业全景图谱》和《2021年5G产业全景图谱报告》,以展示5G各个版块的发展进程及主要推动力量,并通过观察5G参与者行为,挖掘5G产业发展的内在逻辑,动态的展现5G产业全景生态。

5G作为新一代通信技术,是构筑现代信息社会的重要信息基础设施。5G的技术发展是一个长期演进的过程,R16(Release 16)标准已于2020年7月份冻结,R17(Release 17)标准计划于2022年6月完成,标准的升级与落地实施带来了新功能的拓展和网络应用能力的提高,为5G产业的爆发积蓄力量。

随着2019年5G在中国正式商用,一方面基站、光传输网络等5G基础设施部署正在如火如荼地开展;另一方面,5G也在积极与各行业融合构建产业新生态。2020年12月,工信部向中国移动、中国电信、中国联通等三大运营商颁发5G中低频段频率许可证,实验频率正式“转正”进一步坚定中国5G产业发展信心。

同样在世界上,目前以全球通信运营商为代表的产业各方也都在积极探索5G应用创新,与标准组织、行业联盟、各行业参与者共同打造行业标杆示范场景。

2021中国5G产业全景图谱(源自:物联网智库)

本文将带来物联网智库首次发布的“5G产业地图”——《2021中国5G产业全景图谱报告》“5G应用”部分节选内容。5G产业全景图谱完整版主要包括接入网、传输网、核心网、通信运营与配套服务、5G应用及产业服务等版块。

扫描下方二维码即可下载完整版

《2021中国5G产业全景图谱报告》

正文

根据美国高通公司预测数据,到2035年5G将在全球创造13.2万亿美元的经济产出,相较于IHS(《5G经济》)在2017年预估的2035年5G创造的经济产出价值12.3万美元,增加了约1万亿美元,这主要归功于提前完成的5G标准及世界各国5G商业部署的加速。另外IHS预测至2035年,全球5G产业价值链将累计创造出将近2230万个工作岗位,全球5G产业价值链每年平均投资达到2350亿美元,用于5G基础设施建设及加强5G基础技术研发。

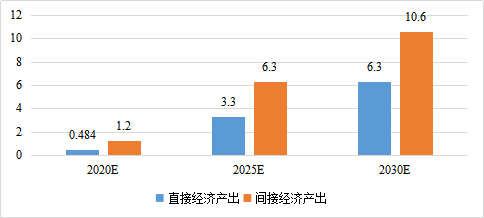

根据信通院《5G经济社会影响白皮书》数据,截至2030年,5G将带动我国当年直接经济产出为6.3万亿,间接产出10.6万亿。直接产出方面,2020年预计5G带动经济产出4840亿元,主要来自5G商用早期运营商大规模的网络基础设施投资;2025年预计带动经济产出3.3万亿元,主要来自5G商用中期终端用户及电信服务支出的增加;2030年预计带动经济产出6.3万亿元,主要来自5G商用成熟期5G信息服务及互联网企业服务收入。

图表 1 2020-2030年5G直接/间接经济产出规模(单位:万亿元)

来源:中国信息通信研究院,挚物AIoT产业研究院整理

消费侧井喷,产业侧更待挖掘

5G应用整体处于早期探索及推广阶段,前路漫长,但未来市场潜力巨大。根据GSMA数据,预计到2030年,全球与5G深度融合的应用行业规模总量将达到7000亿美元。未来5G应用技术将持续服务于各垂直行业,孕育出更加巨大的新兴市场。

从应用落地成熟度来看,在5G行业的早期及成长期,受到基础设施成熟度及技术标准影响,5G手机终端电子设备、超高清视频/直播、VR/AR等直面消费者的应用较早走入C端消费者视野,有望先一步大规模落地。智慧工业、车联网、智慧医疗、智慧电力等面向企业端的应用场景落地则需5G技术及商业化进一步成熟。

消费类应用当前以5G手机、VR/AR和超高清视频/直播为主。受益于5G开始规模化商用及用户对高清视频需求提高,5G手机市场正在逐步爆发,销量持续上涨。根据Strategy Analytics数据,预计2020年全球5G智能手机整体销量将达到2.5亿部,相比起2019年的1820万部大幅增长1282%,并且预计2021年5G智能手机出货量将达到5.5亿部。VR/AR由于技术成熟度不足及内容生态不完善,市场发展仍未跨过瓶颈期,但随着消费级生态应用的逐步推出,设备出货量持续增加。根据最新的《IDC全球增强与虚拟现实支出指南》数据,2020年全球VR/AR市场规模约为188亿美元,同比增长78.5%。在5G大规模商用、5G手机销量增加、受众需求显现等因素推动下,超高清视频/直播市场快速进入导入期。根据赛迪智库数据,2020年超高清视频产业市场规模预计达到33600亿元。未来随着超高清视频内容增多、To B应用成熟,超高清视频/直播市场有望快速增长。

01

手机终端电子设备

5G手机集成方面,随着5G基础设施的部署完善及用户对高清视频的需求提高,5G手机市场销量持续增长。根据Strategy Analytics数据,预计2020年全球手机整体销量将达到2.5亿部,相比起2019年的1820万部大幅增长1282%,并且全球5G手机出货量将从2020年的2.5亿部上涨到2021年的5.5亿部。目前国内手机集成制造商包括华为、小米、OPPO、vivo等。

5G基带芯片方面,由于5G不同应用场景(大带宽、广连接、低延迟)需要基带芯片具备不同特性,因此对5G基带芯片的架构设计提出了更高技术要求,整体技术壁垒较高。目前全球具备研发5G SoC基带芯片能力的公司主要包括华为海思、紫光展锐、三星LSI、联发科及高通。

5G手机天线领域,由于5G技术带来天线行业的技术变革,例如毫米波天线模组的运用等,市场对天线厂商提出了新技术需求。目前5G天线厂商主要包括信维通信与立讯精密等。

5G射频前端方面,5G与Wi-Fi 6新标准带来5G手机射频前端复杂度及技术要求的提升,并且射频前端占据手机空间面积不断缩小,射频前端将从分离化器件转向集成化模组成为发展趋势。目前国外射频前端模组厂商主要包括博通、Skyworks、村田等。国内目前还是以分离器件为主,目前正在通过技术攻关,缩小与美国及日本优秀厂商的技术差距,逐步实现模组化。

国内射频前端供应商厂商主要包括紫光展锐、卓胜微及华为海思等。根据Yole Développement数据,2019年射频前端市场规模约为150亿美元,预计2020至2025年期间将以11%的年均复合增长率上涨,2025年将达到254亿美元。

02

车联网

车联网是指按照一定通信协议标准(例如DSRC&C-V2X),以车内网、车际网及车载移动互联网为基础,实现V2X之间进行无线信息通讯的网络。车联网大致分为3个阶段:车载信息服务阶段(L0)、智能网联服务阶段(L1-L3)及智慧交通出行(L4-L5)阶段。目前整体车联网处在车载信息服务阶段,正向智能网联服务阶段演进。按照行业惯例汽车更新换代周期为8-10年左右,预计整体车联网市场将在2025年至2030年实现爆发性增长。中信证券数据预测2025年全球V2X车联网市场规模将达到1.7万亿元,中国市场规模将达到9500亿元。

高等级车联网应用本身需要5G低延迟、大带宽及边缘协同技术网络作为技术支撑,以满足车辆高速运用过程中的碰撞预警与安全驾驶需求。根据ABI Research数据预测,2025年通过5G技术实现车辆联网的数量将达到5030万辆。

目前,国际通行的车联网通信技术路线是C-V2X与802.11p。中国支持LTE-V2X与5G-V2X的技术路线研发与产业化落地。据中信证券预测,5G/NR-V2X设备有望于2022年成熟,整体车联网V2X示范商用的时间预计要到2021年,规模商用预估在2022年启动。

车联网的基础设施建设市场主要包括路网智能基础设施市场、智能车载终端市场及车联网应用平台市场等。

路网智能基础设施建设是核心关键,主要包括通信芯片、模组及路测通信网关等。车联网接入设备实现通信需要定制化的芯片/调制解调器。目前主要芯片供应商包括华为、高通、大唐等。从产品角度来看,4G+LTE-V2X芯片相对比较成熟,高通与华为均已发布5G+LTE-V2X芯片。车联网模组方面,车联网模组将射频、基带、电源管理、Wi-Fi单元及应用处理器集成,对外提供标准接口,方便终端制造厂商进行产品与生态开发。5G车规级模组方面,2020年,移远与高新兴均已发布基于高通骁龙的模组。5G非车规级模组方面,2019年华为推出了支持5G+LTE-V2X的车载模组。路测通信网关(5G-RSU)方面,RSU主要是安装在路测以支持C-V2X与5G,具体实现数据搜集与发送、信息安全交互及设备认证管理等功能。中国移动数据显示,预计2021年RSU需求量将达到13万套,销售额将达到25亿元。国内RSU厂商主要包括高新兴、千方科技及金溢科技等。

智能车载终端方面,车载终端主要包括前装T-Box、智能汽车后视镜及后装OBD等产品,目前车载T-box主要以4G为主,主要原因是T-box(5G-V2X)部署成本较高,并且周边路网基础设施仍处于早期阶段,车辆搭载T-box(5G-V2X)难以实现“车路协同”功能,未来随着车联网产业的发展,基于5G-V2X的前装、后装产品将在车联网、自动驾驶当中扮演重要的角色。前装T-Box指满足车规要求的车载远程信息处理终端,主要实现道路交通信息、车辆远程控制及车辆诊断辅助等功能。根据中国移动预测,2020年乘用车前装T-Box市场规模将达到1500万套。目前国内车企当中吉利、长城等品牌的高端车型均已配备车联网智能终端。国内前装T-Box厂商主要包括华为、高新兴、经纬恒润等,国际厂商主要有博世、法雷奥等。智能汽车后视镜是车载终端主要增长点之一,行车安全辅助、流媒体及行车记录都可以一体化整合进后视镜系统当中。后装OBD指车辆车载诊断系统,实现车辆定位跟踪及驾驶行为分析等功能。目前国际后装OBD市场成熟,国内市场以相对低端的产品为主,市场门槛较低,产品毛利率较低。

03

VR/AR

5G-VR/AR产业链环节主要包括软件、硬件、生态应用(云游戏等)、通信网络。其中VR/AR硬件与软件是基础,优秀的VR/AR应用与内容是核心发展方向。元器件包括传感器、光学设备、芯片、显示器及体感设备等,集成装备主要包括硬件设备+主机,VR/AR软件生态包括系统开发商及平台搭建商。今年受疫情影响VR/AR设备出货量增多。从内容上看,游戏领域优质内容增多,疫情“宅家”推动VR/AR活跃玩家增多。另外,运营商也不断推动VR/AR内容上云,酝酿更多To B行业应用落地。VR/AR产业在快速发展之余,也面临一系列问题。首先,技术成熟度不够导致用户体验差,例如晕眩感强。其次,缺少现象级的VR/AR设备及相关应用。最后,VR/AR内容生态不完善,缺少高质量的云游戏、VR/AR视频等。

行业趋势方面,从技术角度来看,未来1-3年云VR/AR落地应用将逐步增多(基于边缘计算+5G),基于8K的近眼显示技术及更精准的SLAM感知交互技术有望在3年内逐步突破。从产业趋势来看,未来3年内,To B应用将逐渐成为VR/AR商业化主要场景(教育、文化展览、医疗),5G也将加速to C场景商业化(游戏、社交),内容生态将逐步构建(规范标准)。

04

智慧工业

5G智慧工业核心元器件主要包括5G工业网关、5G工业模组、5G工业相机、5G AGV等。

5G工业网关主要在智慧工厂5G PLC中有落地应用,目前5G工业网关产品已经超过200款,例如深圳宏电已发布的5G工业智能网关,可以满足组网覆盖、协议解析及边缘计算需求。

工业相机方面,目前已经在机器视觉OCR解码与机器视觉质检等智慧工厂场景落地。根据前瞻研究院数据,2025年工业相机的市场规模将达到12亿美元。

05

智慧工厂

5G作为新一代通信技术,其广连接与低延迟的技术能力能够与传统工业深度融合,以满足工业生产个性化定制、柔性制造等需求。5G+MEC边缘智能可以很好地解决工业企业数据隐私安全、异构网络融合等核心痛点。5G技术亦可以赋能工业设备,在远程维护、实时数据采集、工厂设备远程管理、机器视觉产品检测等领域能够很好地发挥5G技术优势。对于工厂无线通讯而言,5G与Wi-Fi、有线的关系是基于工业场景互补融合关系,而不是替代关系。例如在工厂AGV物流、AR远程辅助指导、机器人自动化、无人叉车等有线部署难、连接数要求高的移动场景,5G将有巨大优势。在5G赋能之下的工业互联网是传统制造企业升级智慧化工厂的核心发展路径。根据《工业互联网产业经济发展报告》数据,2019年我国工业互联网产业规模达到2.13万亿元,预计到2020年产业规模将达到3.1万亿元,同比增长47.9%,其中工业互联网核心产业规模约为6520亿元。

目前5G+智慧工厂也面临系列挑战。一方面,5G网络与现存制造厂商自有网络融合难度较高;另一方面,5G产业尚未成熟,相关产品仍需要完善,现有5G网络部署成本相对较高,工厂客户建设负担大。未来智慧工厂前景广阔,是中国制造业转型升级的核心关键。

5G智慧工厂方案商主要包括三大运营商、中国广电、海尔、三一重工、和利时、东方国信等。各大厂商都在积极推广5G+智慧工厂解决方案,例如海尔中德园区建设智慧工业园区5G行业专网项目、三一集团基于5G确定型网络打造零库存及柔性生产智慧化工厂等。

06

智慧港口

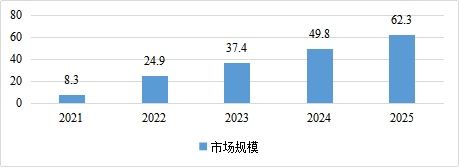

图表 12 2021-2025年5G智慧港口市场规模(单位:亿元)

来源:中国信息通信研究院

目前5G+智慧港口典型的落地场景包括AI视频监控、远程控制桥吊、远程控制龙门吊、港区无人驾驶及智能理货等。以远程控制龙门吊为例,传统龙门吊由龙门吊司机30米高空作业,工作环境恶劣,而且传统码头一般需要近百名龙门吊司机,来保证24小时全天候作业。通过在龙门吊安装PLC及摄像头,实现龙门吊司机远程作业,大幅降低人工成本,提升工人作业安全性。由于PLC与摄像头对于网络带宽(1080P分辨率,30Mbps带宽)及时延要求(30ms以内)较高,并且传统的通信方式包括光纤及Wi-Fi部署成本较高(室外环境部署难,易受室外环境影响),所以5G网络的核心能力(大带宽、低时延)在远程龙门吊视频监控及PLC即时通信起到关键作用。

目前5G智慧港口还处于早期标杆打造阶段。中国移动、华为已在全国多个港口进行5G智慧港口试点作业,引领行业新标准。例如深圳妈湾港智慧港口基于5G独立组网实现网络设备远程控制,港口管理智能化及作业高效化。经测算5G智慧港口综合作业效率相较传统港口提升30%,安全隐患减少50%,现场作业人员减少80%,配载效率比人工提升15-20倍。青岛港新前湾港码头通过5G打造全球领先的智能生产控制系统,在人员减少70%,效率提高30%的情况下,实现了全球首个5G远程吊车操作作业案例。

07

智慧矿山

目前5G+智慧矿山典型的落地场景包括地下实时定位服务、超高清视频实时监控、远程设备控制及5G对于传统光纤通信方式的替代。以5G对于传统光纤通信的替代为例,井下6大作业系统(通风、掘进、采煤、运输、排水、机电),每套系统均需要单独部署有线光纤网络,由于井下有线光纤受到粉尘及振动影响导致的光衰现象,影响通信质量,所以需要5G替代光纤合并6大作业系统,实现井下一体化5G专网网络,支持智能作业、单站50路4K高清视频实时回传、矿山设备远程作业等。

目前5G智慧矿山还处于早期标杆案例探索阶段。中国移动、华为已在全国多个矿山进行5G智慧矿山试点作业,例如华阳集团5G无人矿山解决方案,已经实现井下部分无人化,基于5G通信的无线数据回传与远程支持协同,减少井下人员数量50%以上,运输时长由16小时提升至24小时,实现0的人员伤亡率。目前市场也有众多提供智慧矿山垂直领域解决方案的企业,例如北京唐柏通讯技术有限公司主要从事矿山通信系统及综合自动化系统整体解决方案,北京踏歌智行科技有限公司为5G智慧矿山提供露天矿无人运输整体解决方案,上海山源电子科技股份有限公司打造矿用5G无线通信系统解决方案,天津华宁电子有限公司打造矿用5G巡检机器人解决方案。

08

超高清视频/直播

超高清视频产业主要包括核心高清设备制造及行业应用生态。

核心高清设备方面,从国内外发展状况来看,国外整体在超高清视频产业处于优势地位,尤其在视频采集设备、制作系统、超高清视频内容制作及直播传输设备方面。国内主要在编码设备、互联网传输设施、编码器芯片等领域发展较好。目前国内企业已经自主设计制造出“5G+8K”超高清视频直播/转播车,当8K高清直播视频帧数超过100帧以上时,网络传输速率需达到200-400Mbps,传统4G将无法满足传输时延及网络速率的要求,5G与超高清视频融合会带来播放的稳定流畅度。

关键零部件方面,国家在政策上予以了大力支持。根据《超高清视频产业发展行动计划(2019-2022年)》发展目标,2022年超高清视频用户数将达到2亿人,并推动8K前端核心设备形成产业化能力,包括专用芯片及显示面板等核心元器件。芯片生产企业包括联发科、晨星、瑞昱、海思等,国外占据主导优势,国内正在加大技术攻关力度。存储设备包括新华三、华为等。根据东莞证券预测,2022年超高清视频核心元器件芯片市场规模将达到1028亿元;显示面板市场规模将达到1660亿元;超高清视频存储设备市场规模将达到178亿元,目前我国存储设备产业基础较好。

09

智慧医疗

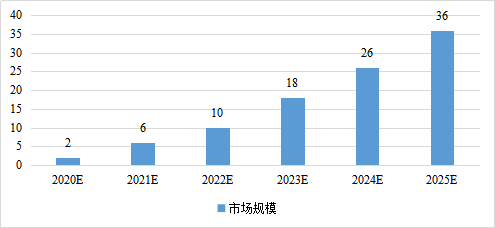

图表 13 2020-2025年5G医疗行业虚拟专网市场规模(单位:亿元)

来源:中国信息通信研究院

目前5G+智慧医疗典型落地场景包括智慧医疗服务创新、应急救护网络搭建及公共卫生数据监测等。医疗服务创新领域,5G利用网络优势实现系列医疗创新应用,包括远程手术、远程实时会诊、远程重症监护、医护养老等场景。应急救护网络搭建方面,5G将利用广连接优势,将患者、医疗设备及车辆、应急指挥中心及医疗机构等信息采集汇总搭建救援应急网络。将伤患信息实时搜集汇总上传医院指挥中心,以便院内医生提前了解患者情况予以指导并且制定治疗方案。公共卫生数据检测方面,5G与AI、物联网等技术结合,通过传感器将各地传染数据搜集汇总上传,实现各地方传染疾病蔓延趋势监测。医护养老方面,老人健康检测设备、智能家居、医疗服务机器人通过5G连接,实现居家养老、慢性病监测管理、个人健康应急咨询等功能。

目前5G智慧医疗还处于早期试点案例探索阶段。深圳移动、华为、深圳市联新移动医疗科技有限公司与中山大学附属医院合作打造医联体5G+MEC智慧医疗专网解决方案,通过5G智慧医疗专网实现院内+院间+院外全场景医疗应用,包括5G远程会诊、5G远程移动视频查房、5G远程急救、5G智慧病床、5G家庭病床。通过5G远程医疗有效降低交叉感染,促进医疗资源平衡。中国电信联合四川大学华西医院合作打造,智慧医联公卫应急协同平台,涵盖了10多种应急手术救治及医疗服务场景,目前已服务病患超过800人,并且华西医院在2019年完成了全国首例5G+AI远程消化内镜诊断。另外,市场也有从事智慧医疗垂直领域解决方案相关企业,例如深圳华大智造云影医疗科技有限公司成功打造远程超声诊断解决方案,其研制的远程超声机器人诊断系统实现了5G远程医疗影像实时诊断,解决医疗资源分配不均的问题。苏州协同创新医用机器人研究院成功打造无线传输远程手术应用解决方案,保证了病患抢救的及时性。苏州康多机器人有限公司研发了基于5G通讯网络的远程腹腔镜手术机器人。

10

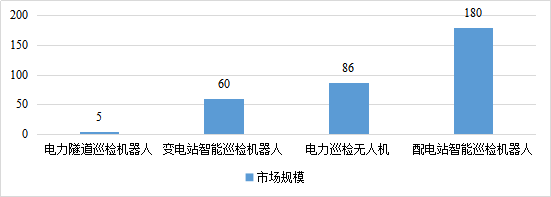

智慧电力

图表 14 5G智慧电力巡检垂直细分行业市场规模(单位:亿元)

来源:兴业证券

传统电力系统包括发电、输电、变电、配电及用电5大环节,不同的环节对于网络的需求有所不同。5G+智慧电力典型的应用场景包括5G边缘计算配电自动化、电力故障5G精准负荷平衡、5G低压用电信息高质量采集及5G电力巡检机器人远程控制等。

5G边缘计算配电自动化方面,通过5G边缘智能技术,电网将电力公司业务主站的故障处理逻辑数据下发至5G边缘智能终端,由边缘智能终端主导对本地电信故障信息的实时处理及分析定位,不仅可以减少故障数据对于业务主站网络带宽的占用,还可以提升配电自动化的处理效率,减少故障处理的时间。

电力故障5G精准负荷平衡方面,传统电力故障切负荷时,按照区域进行“一刀切”处理,难以识别医院等用电保障要求较高的单位,5G拥有的广连接技术能力将电力终端悉数接入电网,并且根据终端信息自动识别负荷用电单位。当电力故障出现时,医院及工厂等高保障用电单位优先被识别避免切断用电负荷,对于非必要性用电场景进行断电,实现故障时用电体验的优化。

5G在低压用电信息高质量采集方面也发挥巨大作用。传统低压用电信息采集由于网络传输能力受限,信息采集量较少,频率较低。由于5G具有广连接能力,能够接入海量采集终端、智能电表等设备获取相关用电负荷信息,进而实现精细化的用电供需平衡管理。

5G电力巡检机器人远程控制方面,5G网路利用大带宽、低延迟的技术能力,提升巡检机器人上传视频图像的清晰度及减少时滞,实现电力远程监控运维。

目前5G智慧电网还处于早期试点案例探索阶段,目前中国移动、南方电网、信通院、华为等单位在全国开展5G+智慧电力项目,并在深圳等地方成功打造试点,并将在5省份进行推广,预计未来潜在收益将超过50亿元。南方电网打造的5G智慧电力解决方案,成功将输电线路巡检时间由10天缩短至2小时,巡检时间由3天缩短至1小时,配电差动保护故障精准定位和快速隔离时间从秒级降至毫秒级。

目前5G智慧电力发展中还有许多待解决的问题,例如5G电力网络由于安全及稳定性等级要求较高,行业端到端解决方案仍需要大规模的试点、验证及完善等。

扫描下方二维码即可下载完整版

《5G+工业互联网发展评估白皮书》

往期精选