大数据杀熟?我从银行数仓项目学到了什么

点击蓝色“有关SQL”关注我哟

加个“星标”,天天与10000人一起快乐成长

这篇工行发布的论文,看得我笑出天际。

| 后台回复“银行数仓”,下载论文

数据分析当下十分流行,但能把数据分析出花来的,本文算的上先驱。

做数仓的朋友,年底汇报时,写不出总结,在老板面前无功可表时,学学这。

乍一看,文章跟数据仓库技术相关,本以为讲述银行数据仓库项目。但顺着往下看,却是一场大戏。

文章开始,就交代了数据仓库,对银行的重要性。没有啰嗦,而是直接给出答案:中间业务利润,包括理财,贷款和信用卡。

通篇读下来,有三个有趣的结论,可能颠覆大家的认识。

同时也证明,优秀的数据分析,能更好地反哺业务。

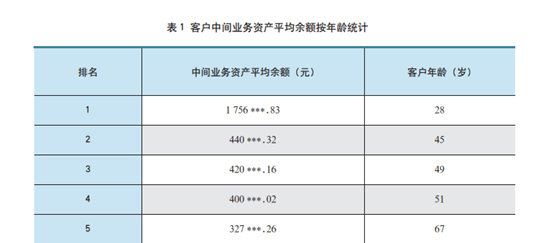

第一张图,年龄与可用资金的非线性关系。

颠覆一般人的想象,不是年龄越大,可用资金就多,28岁是个可用资金分水岭。为什么30 到40岁的人缺失了银行资金?

两个因素:有娃,有生意!

有娃,家庭支出偏高;有生意,创业后,大把现金烧出去,存不住银行。

要把收益率低的长期理财推给 30岁的中年人,没戏。反过来,要贷款产品推给 28岁以下的年轻人,人家根本不会睬你。

具有实操意义的,还有第二张图。

占据可用资金前4位的职业人,都可以叫做“私营业主”。这部分人手握大量资金,完全可以兴风作浪。

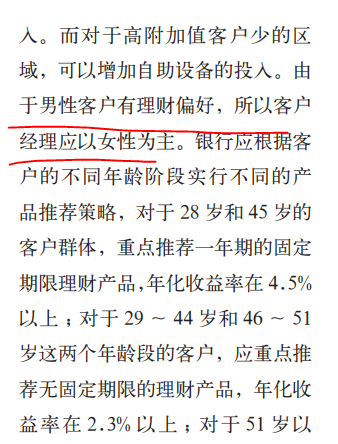

第三个有趣的结论,没有图,但表述却十分奇特。大家知道为什么银行客户经理,都是女生?

文章给出了答案:据数据分析,男性比女性更热衷于理财。那我就好奇了,姑娘们,是真的?

文章看得很开心,同时也留给我一个问题,也是提给银行的。

支付宝有俩功能,花呗和借呗。分别对标银行的信用卡和储蓄卡。

一开始,我认为和信用卡、储蓄卡并没有不同。该还的钱一分不少!

但,细读第一段,似乎又有点不同。

银行推出信用卡业务,绝对不是救济穷人,做善事。但银行会对个人的一点分期利息有兴趣?显然不是。

我把文章开头读了好几遍,才明白,银行要的是些交易信息,基于这些消费习惯,进而推算信用,理财产品,还有房贷风险。

这些信息需要个人消费记录。

花呗和借呗,正是把这层数据给截胡了,让银行只有一个数据的快照(snapshot)。丢失了数据消费的帧数,自然用户画像就会模糊。

支付宝就像一个银行,有完整的收入和支出体系。比如做淘宝店家,收入不再存银行,存支付宝,用来支出各类消费。

本文中提到,银行依靠这些数据,对“私营企业主”做理财产品,而“花呗,借呗”直接吃了他们,此时银行,完全失控。业务萎缩,自然而然!

我知道,银行是在乎的,怎么办?

银行怎么挽回看似失宠的市场?

这是留给每个数据人的难题,充满想象空间!

大数据杀熟,是数据营销利器,对数据工人,是好事。学而有用武之地,但数据工人,也是消费者,那把杀熟刀,正是自己亲手递上的。想想,挺无奈!

往期精彩: