2022年元宇宙科技洞察(80篇下载)

元宇宙已深入人心,赛道已经覆盖导体芯片、消费电子、新能源车、军工、光伏风电、元宇宙六大科技方向,全球巨头入局,布局下一代场景和产品应用。笔者收集80份元宇宙技术分析“元宇宙技术报告合集下载(80篇)”,供相关领域读者参阅。

本文内容来自2022:把握元宇宙科技主线,关注内容生态端布局。

元宇宙本质上是一个过程,类似于一个产业长期演进趋势,而非一个确定性的、固化的形态;与其说元宇宙是终极形态,不如说是一个包含多种技术的生态环境,其中必然伴随各类技术的在此前基础上的更新与延伸,类比于21世纪初的PC互联网时代过渡至2010年后的移动互联网时代,由2D的文字、图片时代向语音和视频时代转型;元宇宙有望成为移动互联网时代后下一个更高维度的3D立体、沉浸感强、高度智能化时代。

元宇宙主要包含三条发展主线(硬件端+网络端+内容端);三条主线或将相辅相成,互相促进对方产业升级,呈现“技术+网络+内容”螺旋式上升的路径;同时在这过程中,也将大概率复制类似于移动互联网时代伊始时期的各类型投资机会。

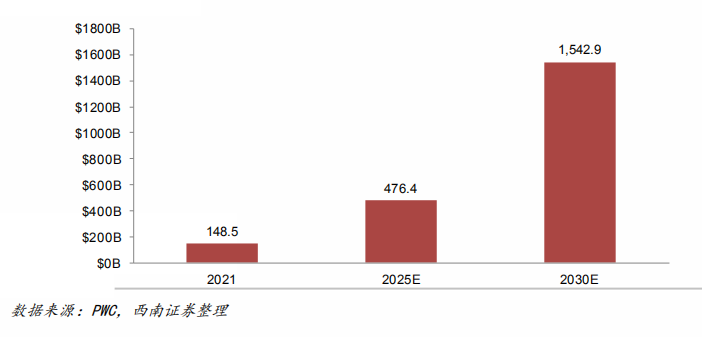

元宇宙兴起推动相关产品、技术蓬勃发展,进而带动市场规模持续增长。元宇宙的发展将带动5G/6G、AR、VR等技术以及相关衍生产品的发展。据PWC数据显示,元宇宙市场规模2025年预计达4674亿美元。伴随着技术与产品螺旋式迭代,各环节发展将带来总体市场规模扩大,未来增长潜力值得期待。

VR/AR等硬件设备的升级迭代或将进一步带动软件端内容生态的进步,内容生态足够成熟后亦将促进硬件端升级换代,两端互相促进,交叉式升级。游戏作为XR设备占比最大的应用行业支出,有望最先成为元宇宙落地场景;另外,游戏引擎、3D建模、实时渲染等技术亦发展较为成熟,助力场景端加速落地。

元宇宙是平行且独立于现实世界的在线虚拟空间,是VR/AR概念上的延伸,通过结合现有的网络基础设施、云计算技术,以达到基本无延时的状态,再通过终端传感器充分触达人体大部分感觉器官,使用户沉浸感达到极致,难以分辨虚拟or现实。

元宇宙兴起推动相关产品、技术蓬勃发展,进而带动市场规模持续增长。元宇宙的发展将带动5G/6G、AR、VR等技术以及相关衍生产品的发展。根据彭博数据显示,元宇宙市场规模2024年预计达8000亿美元。另据PWC数据显示,元宇宙市场规模2025年预计达4674亿美元。

元宇宙作为虚拟与现实结合的新兴产业,市场前景广阔。元宇宙(Metaverse)由Meta和Verse两个单词组成,Meta表示超越,Verse代表宇宙(universe),加总即为“超宇宙”概念。目前来看,元宇宙仍处于概念到实质的初期,伴随着技术与产品螺旋式迭代,各环节发展将带来市场规模扩大,未来增长潜力值得期待。

依托多个核心技术支撑,元宇宙将带来平行于现实世界的虚拟世界。用户可以在这个平行世界中进行社交、娱乐、创作、教育等多种社会活动,还可以根据自己的感受进行编辑、创作UGC内容,拥有高度的自由性,与现实世界相比,能最大程度的满足用户心理需求。

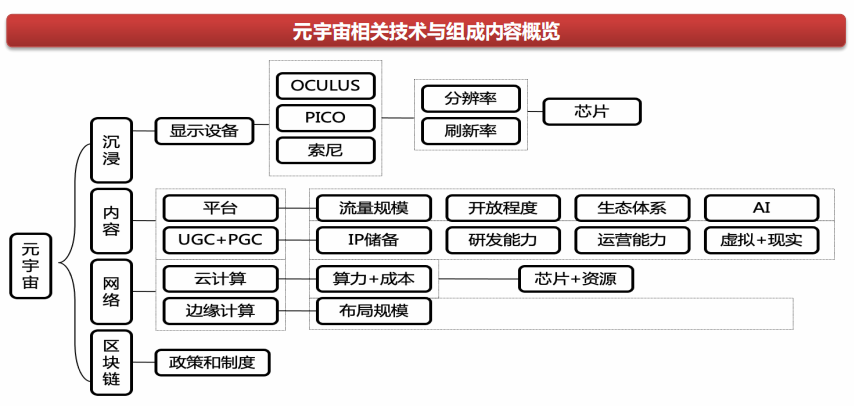

各环节技术升级有望加快元宇宙落地进程。元宇宙基础技术包括沉浸端交互技术、电子游戏技术、网络及运算技术、物联网技术、人工智能技术、区块链技术。元宇宙或将成为互联网3.0的下一个发展方向。随着技术不断进步,元宇宙或将创造出更多迎合市场需求的新技术或产品。

交互层面来讲,VR/AR 技术是较好的虚拟现实结合端口,相关设备可为消费者提供深度沉浸式体验。

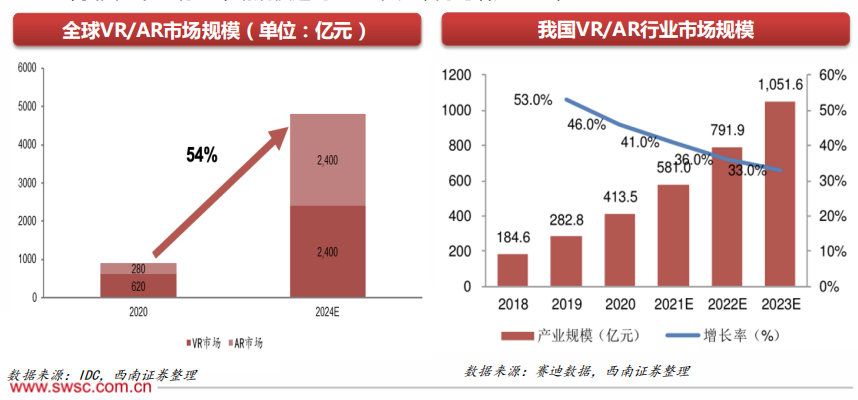

全球:根据IDC等机构统计数据显示,2020年全球虚拟现实市场规模约为900亿元,其中VR市场620亿元,AR市场280亿元。预计2020-2024五年间,全球虚拟现实产业规模年均增长率约为54%,2024年两者份额均为2400亿元;

国内:在政策的大力推动下,近年来我国VR/AR行业市场规模保持高速增长。根据赛迪数据显示,2020 年我国VR/AR行业市场规模达到413.5亿元,同比增长46%;

VR头显方面:未来,全球VR头显设备出货量将迅速增长。预计到2022年全球VR头显设备的出货量将达到1800万台以上,预计2019-2022年CAGR为66.6% 。

AR设备方面:预计将由2019年的30万台,提升至2022年的140万台,预计2019-2022年CAGR为67%,放量趋势较为明显。全球VR终端市场格局:截止2021Q1,Oculus市场份额提升至75%,占绝对领先地位;其次为Sony;Pico排名全球市场份额第三。

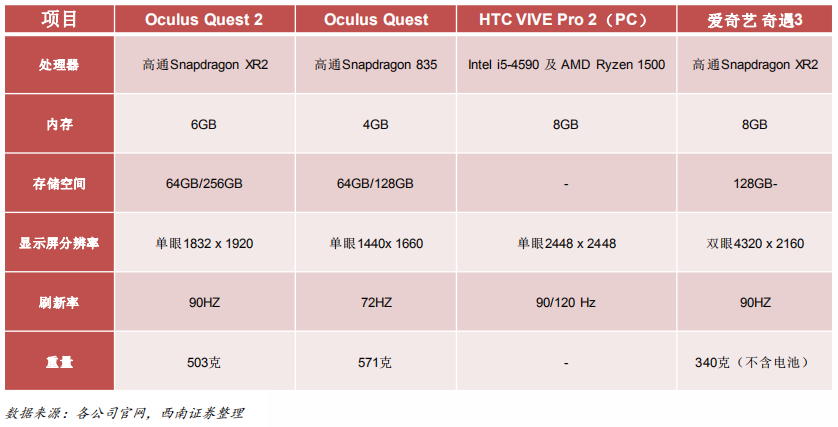

目前来看,市场上Oculus、爱奇艺等主流的VR一体机设备配置基本相同(高通XR2芯片+双眼4K分辨率+90HZ刷新率),暂为最先进一代;PC头显方面,目前配置为双眼8K分辨率+120HZ刷新率;重量方面,目前基本为500g以上,未来设备轻量化仍是需要解决的问题之一。

目前来看,根据德勤报告披露,2020年全球市场中XR下游应用主要分为6种应用场景,分别为B端工业制造、零售、医疗与C端游戏、媒体娱乐与教育;具体来看,C端占比明显大于B端应用,B端支出占比较为均匀。下游应用行业中,C端游戏支出占比为33%,位居6大应用场景首位;其次为媒体娱乐,占比18%。

游戏作为XR设备占比最大的应用行业支出,有望最先成为元宇宙落地场景;另外,游戏引擎技术(数字内容、人物渲染)、3D建模(快捷、高质量搭建素材)、实时渲染(提供逼真的场景展示)等亦发展较为成熟,助力场景端加速落地。

近年来,虚拟人产业随着偶像文化、直播文化兴起,破圈效应渐显。虚拟人是图形渲染、动作捕捉、深度学习等计算机技术,并具有外貌特征等多重人类特征的综合体。

技术类型来分:虚拟人可分为AI实时或离线驱动型(计算机算法)、真人驱动型(动作捕捉)。

应用场景来分:虚拟人可分为身份型虚拟人(虚拟偶像、真人数字替身等)与服务型虚拟人(各类AI助手、虚拟主持人、虚拟客服等)。

据量子位研究数据显示,当前虚拟数字人市场规模已超2000亿元,预计2030年将达到2700亿元,其中身份型虚拟人将在未来发展中占据主导地位达到约1750亿元,服务型虚拟数字人则相对稳定发展,总规模也将超过950亿元 。另据Research And Markets数据显示,预计到2028年,全球虚拟活动市场规模将达到5047.6亿美元。

转载申明:转载本号文章请注明作者和来源,本号发布文章若存在版权等问题,请留言联系处理,谢谢。

推荐阅读

更多架构相关技术总结请参考“架构师全店铺技术资料打包”相关电子书(37本技术资料打包汇总详情可通过“阅读原文”获取)。

内容持续更新,现下单“全店铺技术资料打包(全)”,后续可享全店更新“免费”赠阅,价格仅收198元(原总价350元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“IT技术全店资料打包汇总(全)”电子书资料详情。