第四范式抱宁德时代大腿?格局小了

宁德时代只是第四范式众多标杆用户中的一个。

全文6288字,阅读约需12分钟

文|陈俊一

编辑|顾彦

科技公司,大都有一个寓意深刻、洋气的名字。

据说苹果公司logo的设计灵感,来自于吃了一口毒苹果之后去世的人工智能科学奠基人图灵。而第四范式的公司名字,也来自于一位传奇人物——1998年图灵奖得主吉姆·格雷。

格雷不仅是计算机领域的传奇科学家,还是一位帆船爱好者。2007年1月28日,他驾驶“贪婪”号帆船在旧金山附近海域连船带人神秘失踪,在失踪前半个月格雷参加的一次学术会议上,他将科学研究分为实验归纳、模型推演、计算机模拟和数据密集型科学发现四种范式,第四范式的全新概念由此诞生。

以此为名的决策类AI企业第四范式,在近日向港交所主板提交了上市申请。

赛道龙头依然亏损

不同于其他AI公司,第四范式聚焦于在密集数据中发现规律,帮助企业提升决策能力。

为了将自己的不同业务特点说清楚,第四范式在招股书中将人工智能赛道分为四类:决策类AI、视觉类AI、语音语义类AI和硬件机器人。

后面三个分类都有代表性公司,如视觉类的AI四小龙,语音语义类的科大讯飞,硬件机器人中的大疆(无人机)、新松(手术机器人)、杭叉(自动导引车)等。

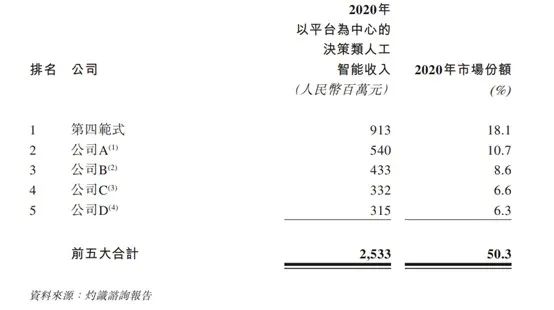

决策类AI赛道的代表企业,自然就是第四范式。据IDC发布的《中国人工智能应用市场半年度研究(2020H1)》,第四范式蝉联2018-2020(上半年)中国机器学习平台市场份额第一。灼识咨询报告也显示,第四范式在中国以平台为中心的决策类AI市场中排名第一。

图源:第四范式招股书

图源:第四范式招股书

视觉、听觉都属于感知智能,而非决策智能。人工智能要想有更大的发展,就需要从感知智能进入决策智能,从扮演眼耳到扮演超级大脑。

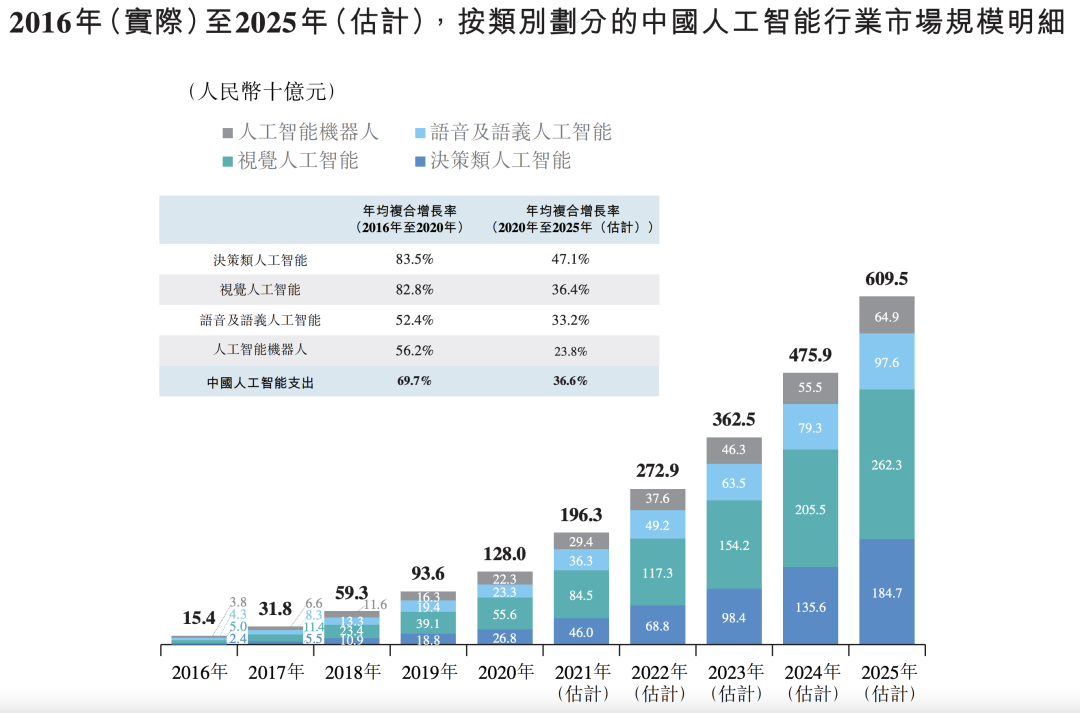

尽管决策类AI目前的市场规模还次于视觉AI,但增速最快。招股书数据显示,2020年中国决策类AI市场的支出规模为268亿元,预计将以47.1%的复合年增长率在2025年增至1847亿元;其中,以平台为中心的决策类AI市场规模2020年为50亿元,预计将以60.4%的复合年增长率在2025年达到535亿元。

以五年十倍的市场规模增速考量,第四范式作为细分赛道龙头只需维持当前的市占率,就同样能够维持五年十倍的营收增长。

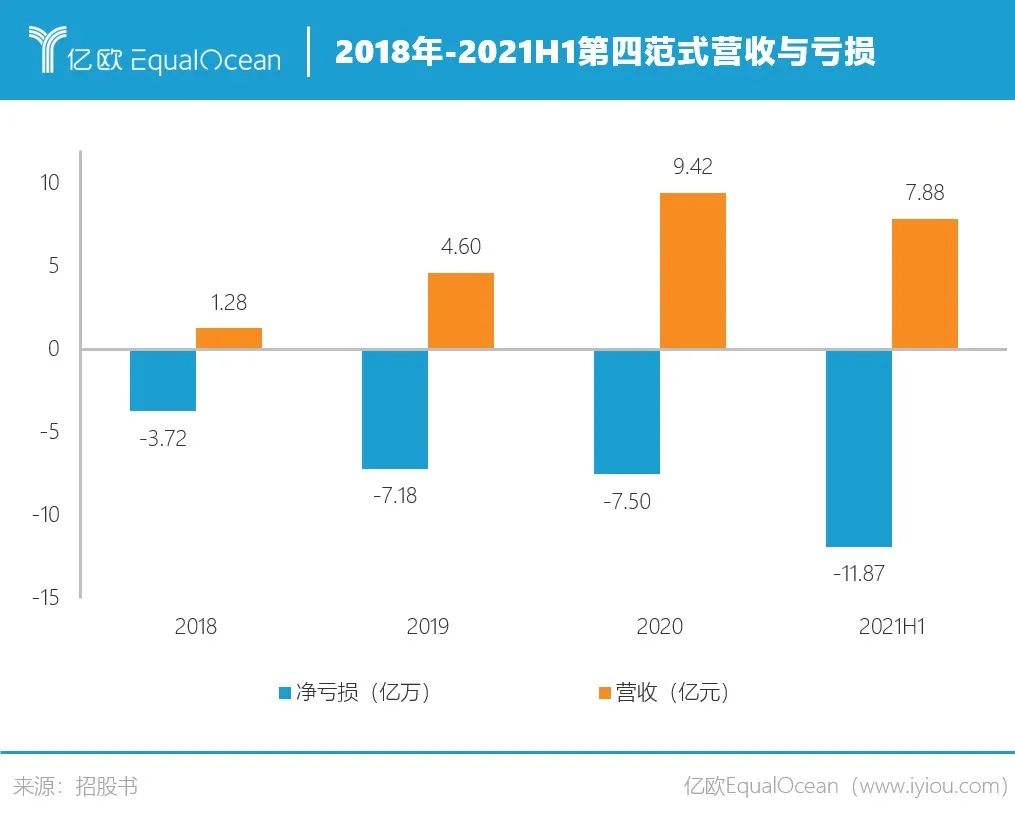

就目前的营收增速而言,第四范式未来增长可期。招股书显示,2018-2020年及2021上半年第四范式营收分别为1.28亿元、4.60亿元、9.42亿元、7.88亿元,几乎每年都是翻倍的增速。

在毛利率上,第四范式也与AI四小龙的主流水平相当。依图科技、旷视科技、云从科技2019年毛利率为63.89%、42.55%、40.89%,而第四范式2018年、2019年、2020年毛利率分别为42.7%、43.5%、45.6%。

但高增长之下,企业还没有盈利。2018、2019、2020及2021上半年,第四范式净亏损分别为 3.72亿元、7.18亿元、7.50亿元、11.87亿元,最近三年半已经累计亏损30.27亿元。

研发投入高是亏损的重要原因。2018-2020、2021年上半年,第四范式研发费用分别为1.93亿元、4.16亿元、5.66亿元、5.78亿元,占同期收入比例分别为151.2%、90.6%、60.0%及73.4%。三年半累计研发投入17.53亿元,占累计总营收23.18亿元的75.63%。

AI企业普遍亏损,很多人认为其估值太高、泡沫太大,甚至怀疑AI到底能不能像宣称的那样提升几十、几百倍的效率。

在某些业务线,AI确实能带来几百倍的效率或者精细度提升。第四范式政府与公共事业创新部樊志英就曾对媒体描述过,在检测恶意代码上,第四范式基于高维机器学习,可以在一百多万条样本里,通过特征变换拼接组合等方式,最高生成万亿级别的特征维度。这就相当于用一个无限精细的网,去大海里捞恶意代码之鱼,一网打尽原来的“漏网之鱼”。

AI技术或许在感知层面大范围应用,效率提升也表现更直接;但在决策层面,很多时候几百倍的效率提升表现没有那么直接,更不可能意味着几百倍的营收提升,从技术效率到商业效率之间还有很多环节。

决策类AI的商业化之路,依然还在披荆斩棘中。

有AI更好

但没有似乎也无所谓?

第四范式提供的主要产品是端到端AI解决方案先知平台,以平台为中心形成人工智能解决方案。

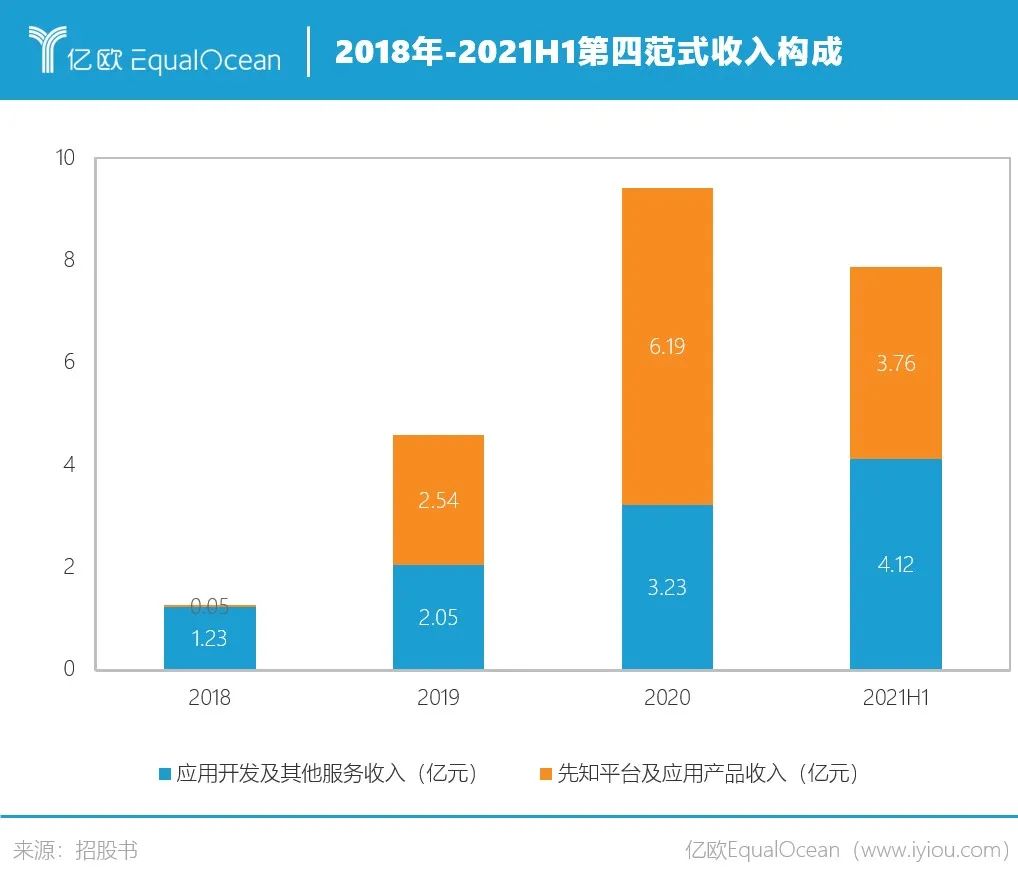

其收入结构也非常清晰,主要是“先知平台及应用产品”以及基于平台的“应用开发及其他服务”两部分。目前两大块业务营收构成基本是各占一半。

2018-2020、2021上半年,先知平台及应用产品产生的收入分别为523万元、2.54亿元和6.19亿元、3.76亿元,同期营收占比分别为4.1%、55.3%、65.7%、47.7%;应用开发及其他服务收入分别为1.23亿元、2.05亿元、3.23亿元、4.12亿元,同期营收占比分别为95.9%、44.7%、34.3%、52.3%。

“先知平台及应用产品”是第四范式的根本,“应用开发及其他服务”收入是指帮助客户在先知平台上开发定制化的AI应用。但后者的收入占比2019年以来一直在提升,这意味着第四范式基于平台开拓出了更大的潜在市场。

在帮助企业提升效率上,决策类AI有不少用武之地。

第四范式创始人戴文渊曾在公开演讲中举例,在银行领域,第四范式利用机器学习从大数据中整理规律,从原来银行人工整理的几百条营销规则变成上亿条,营销效率提升了近600倍;在保险领域,也是整理出上万条理赔规则,大幅度提升理赔效率;在传统石油石化行业里,能够将过去预测化工品价格、由人工整理的上万个规则提升到千万级别,降本增效明显。

戴文渊开发过的百度凤巢系统(借助AI进行搜索推广,对原本竞价排名有所超越)也是典型的效率提升案例。

2009年,百度支撑广告系统稳定运行的应用服务器有三四千台,凤巢系统AI开发团队只有一台。但靠着这一台服务器,戴文渊团队帮助百度提高了40%的收入。这样的战绩也使得凤巢系统AI开发团队在公司内部资源争夺中超过其他广告系统等部门,布置服务器数量得以大幅提高。

每一个行业都有AI的需求,但并非每一家公司都像百度这样具有独立AI开发的能力。

为此第四范式提出了“AI For Everyone”的说法,认为决策类AI技术可以进入每一个行业,通过优化企业“策略制定”环节来提升效率,帮企业真正实现数字化、智能化转型。

据灼识咨询估计,一家公司一般需约5亿元的前期投资费用方可在内部开发一整套企业级AI系统,后续还将产生每年约5000万元的持续维护费用,总拥有成本远高于公司通过外部采购一套相同标准AI系统的年度开支(约5000万元至1亿元)。

据招股书,第四范式现已为金融、零售、制造、能源与电力、电信、医疗保健等行业中的龙头企业提供服务,2020年服务47家标杆用户(全球财富500强企业及上市公司定义为标杆用户),2021上半年服务38名标杆用户。

标杆用户也是客单价最高、收入占比最大的重要客户。2021上半年,标杆用户平均收入已经由2020上半年的730万元增至1030万元;2018-2020及2021上半年,标杆用户分别贡献了第四范式总收入的56%、58%、61%及50%。

但千万元左右的客单价要想进一步提升至5000万元甚至更高,恐怕很难。而能够成为标杆用户的大企业,数量也有限。

在2017年底的一次媒体采访中,戴文渊就表示,银行领域的“战役”基本结束,第四范式已经拿下可能的所有标杆用户,潜在标杆也已经进入合作洽谈,“未来有竞争对手进入这个行业,已经没有机会拿到标杆了”。

“高净值客户”数量有限,第四范式未来更多的营收来源还是要在中小客户身上。

在招股书中,第四范式提出希望通过打造先知平台这样的通用型平台,以低代码或无代码形式,进一步降低AI的部署门槛,来实现快速、规模化AI部署,减少人力成本。但降低成本和门槛后的平台,对中小客户而言依旧不便宜。

对中小客户而言,如果有低成本AI部署,挖掘自己业务数据中潜在的价值,自然是锦上添花。但没有部署AI,很多中小企业也可以生存,已有的企业管理(ERP)、供应商关系管理(SRM)和客户关系管理(CRM)等系统似乎已经足够数字化。AI系统有了更好,没有也无所谓。

如何在标杆用户之外赢得更多中小客户,针对更多中小客户数据质量不高的杂乱场景落地解决方案,是第四范式同时也是更多AI企业面临的较大挑战。

签约宁德时代

大客户想象力有多大

在商业化落地上,第四范式在AI公司里已经是佼佼者。

相比于很多AI公司空有技术却难以落地,第四范式目前拥有超过8000个客户、落地项目约1.2万个,行业涉及银行、保险、证券、零售、能源、医疗、制造等多领域。

其中银行客户占比较高,毕竟银行有钱、有数据,效率提升可以在利润提升、损失避免上体现得更加直接。戴文渊曾对媒体表示,最开始选择金融行业,就是因为传统金融行业的数据数量、质量最高,转型升级的需求也非常迫切。

第四范式是银联、创新工场以外,唯一同时拿到“中农工建交”五大行投资的企业。招股书显示:国内大部分国有银行及股份制银行都是第四范式的客户,其风控系统、推荐系统大都由第四范式搭建,以某全国性股份制银行为例,通过第四范式的先知企业AI核心系统,提升了超过7倍的反欺诈识别准确率。

第四范式的目标是,将决策类AI应用到每一个行业,需要拓展银行之外的更多行业,宁德时代这种新能源制造业龙头就很典型。

6月30日,第四范式与宁德时代达成战略合作,基于第四范式SageAIOS平台的全生命周期AI应用与管理能力,将AI决策能力注入到宁德时代生产制造的各环节中,共同推动制造行业加速向智能制造转型发展。

但透露给媒体的消息有限,双方合作金额、具体如何合作,外界尚不清楚。

招股书中显示,Y公司(即宁德时代)正寻求升级工厂并以人工智能技术确保产品的安全性,借此保持竞争优势,第四范式的产品可以基于计算器视觉技术进行质量检测及设备监控,并会派出科学家与Y公司合作,对产品安全进行以人工智能驱动的预测性分析,试图解决电池安全这一电动汽车行业最关注的问题。

公开信息显示,依托于第四范式SageAIOS数据治理、模型上线以及模型自学习等全流程AI能力,以及低门槛的AI生产工具,宁德时代打造了快速规模化落地AI的人工智能平台,并通过企业级AI工程化能力,保障了AI系统与现有的生产系统对接上线,实现了对数据的实时分析与决策。

在零散新闻报道中,我们还可以了解到宁德时代与永太科技、安脉时代、百度飞桨、科大智能、英特尔等外部企业或宁德时代所投上下游企业都有合作,致力于产线数据提取分析、产线智能化改造、电池缺陷质量检测智能化升级等。第四范式并非唯一、可能也不是最大的AI合作方。

AI技术,究竟能给宁德时代的生产线带来多少提升?

宁德时代2020年提出动力电池缺陷率从ppm(百万分之一)级别向ppb(十亿分之一)级别提升,安全性能把控从6西格玛进一步向9西格玛靠拢等“极限制造创新”的目标。

据宁德时代年报,2020年其动力电池系统销量为44.45GWh,销售收入为394.26亿元,可算出2020年动力电池系统平均单价为0.89元/Wh。若缺陷率、产线损耗能够进一步降低,也有助于宁德时代抵抗上游锂狂涨价。

有报道称三星、LG、松下的CPK值(制程能力指数,越高越好)基础线都已达到1.67,甚至可达2.0,而宁德时代的CPK值最高才能达1.67。宁德时代距离国际先进水平也许有一定差距,但作为全球动力电池出货量龙头,其良率距离松下等企业差距也不大。

有分析认为在产线良率和一致性进一步优化之下,成本最高可降低10%。若利润提升也按照10%计算,宁德时代2020年净利润为55.83亿元,决策类AI等投入能够提升的利润最多就是五六亿元,不会超过10亿元。

因此宁德时代AI系统采购年框的额度,应当也符合招股书中灼识咨询估测的约5000万元至1亿元,很难有更大的提升空间。而且这一采购额度,第四范式还要与百度飞桨等企业共享。

也就是说,宁德时代并非所谓“大腿”,只是第四范式的一个普通标杆用户。除非第四范式能进一步深度参与宁德时代上下游、更多场景的AI优化。

第四范式曾提出深挖单个客户价值,AI要在单个客户身上从单点应用到全面开花。那么在深度参与客户AI优化的同时,上汽董事长陈虹的“灵魂与躯体之问”又摆在面前:作为客户的整体AI解决方案提供商,你可能成为客户的灵魂,而客户只剩下躯体吗?

写在最后

在移动互联网快速发展的近十年,巨头们所向披靡。如今的初创AI企业,也同样面临靠技术优势获得的市场被资本雄厚的巨头抢占的风险。

图源:第四范式招股书

图源:第四范式招股书

招股书显示,决策类AI市场前五大企业,除了第四范式,剩下四家都是巨头。根据附注中四家公司的总部所在地与业务介绍,可知A公司是百度,B公司是阿里,C公司是华为,D公司是腾讯。

人们工作生活的方方面面已经离不开巨头,但没有人愿意各行各业都被巨头垄断。

庆幸的是,虽然巨头们拥有更强大的资本、研发团队、销售渠道,但腾讯和阿里等巨头的决策类AI恐怕未必受银行欢迎,毕竟微信支付和支付宝已经对银行业务形成很大冲击。五大行投资第四范式,让其获得大部分银行的决策类AI项目,恐怕也是看中了第四范式的独立性。

所以在银行领域这一“基本盘”、“根据地”,第四范式并不用担心巨头竞争、数据安全、政策变动、连年亏损等问题。数据合规对第四范式这类头部公司只是基础问题,政策监管第四范式也有技术准备,连年亏损对于一家有众多资本支持且未来预期良好的AI企业更不算是事儿。

而且第四范式创始人戴文渊被赞为“天才少年”,毕业于上海交通大学,曾就职于百度、华为,在迁移学习的领域论文引用数排名世界第二,论文在NIPS、ICML、AAAI及KDD等顶级学术会议上发表,还在2005年ACM国际大学生程序设计竞赛全球总决赛中荣获世界冠军。创始人与公司团队的技术实力,都毋庸置疑。

那么,第四范式万事俱备、只欠盈利了?

当然不是。AI企业中类似第四范式这种学霸创业的企业还有很多,学霸光环在公司发展初期能吸引更多关注,但在长期的市场开拓、精细运营、项目能力等方面作用有限。

AI已经从宣扬算法、架构的先进性,进入比拼落地和商业化能力的时代。亿欧智库《2021AI商业落地市场研究报告》认为,标准化与可复用的产品与服务才是AI企业实现全面、深入商业落地的关键,能有效助力企业在短时间内走上高效盈利之路。

对第四范式来说,让自己的产品从标杆用户走向中小企业,在“操作系统”服务之外进一步强化即用型人工智能应用服务,从算法平台化走向算法App化,获取长尾收益,可能才是更加全面的AI商业落地。

很多人还有一个疑问,适用于金融、工业等领域的决策类AI技术是否像自动驾驶一样,被各方过誉以至于承载了本身难以实现的期待?

谷歌自动驾驶技术负责人Chris Urmson曾在演讲中嘲讽对自动驾驶的过于信任:“相信一款自动驾驶辅助系统只要不断迭代,就能越做越好,最终达到完全的自动驾驶水平,这就相当于说,只要我努力地练习跳跃,迟早有一天,我就会飞起来。”

但不同于自动驾驶,我们相信决策类AI在金融、能源、制造业等领域是能够不断迭代、越来越好的。

因为自动驾驶面临复杂的三维环境,转化数据的过程容易出现偏差,AI判断往往不如人;而在制造业、能源、金融等行业的海量规范数据中寻找隐藏规律,本就是决策类AI比人强的地方。决策类AI,可以在练习足够多的跳跃之后飞起来。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。