被作业帮们盯上的“成人教育”:大而不美

本文经公众号财经新知授权转载

ID:caijingxinzhi

作者: 张钊 明非

1976年,在联合国教科文组织召开的第19届世界教育大会上,“成人教育”的概念被提出,其具体定义为“专指学校教育以外领域展开的、以成人为对象的、且又以各种非正规或非正式教育活动为主的专业术语”。

国内的“成人教育”实际上受到国际概念的影响。1978年4月,政府召开了“全国教育工作者会议”,对当时失去学习机会的人进行教育补偿。恰逢改革开放,国际“成人教育”的概念传入国内,由于十分贴切当时国内正在开展的校外成人补偿教育,因此得到教育界的推广。

但在进入新世纪以后,随着义务教育的普及,高等教育大众化程度的提高,成人教育的对象逐年减少,加之成人教育中职业技能培训随着各种培训机构的兴起而丧失竞争力,因此自2010年以后成人教育进一步式微。

这种现象也能从成人学校的数量上表现出来。近年来,我国成人学校数量一直呈现下滑趋势,截至2019年,我国共有成人学校1633所,其中成人高中333所,比上年减少21所;成人中等专业学校1032所,比上年减少65所;成人高等学校268所,比上年减少9所。

与此同时,作为成人教育重要组成部分的成人非学历教育,逐渐演变为以培训机构为主。有数据显示,我国约有4.9万家成人教育相关企业,其中2019年的年注册量陡然升至4806家,同比增长171%。

在此前提下,成人教育这个教育届的专有名词也逐渐演变为概括与成年人职业相关的培训业务。

而在近段时间,先有作业帮推出专注成人教育领域的独立品牌“不凡课堂”,后有网易有道宣布业务架构调整,成立“有道成人教育事业部”致力于成人学段课程的研发。此外,跟谁学、猿辅导等在线教育机构也有对成人教育业务的布局。

在线教育机构像事先约定好一样,纷纷把目光转向成人教育领域。但各家想要顺利掘金,最好抱着“吃螃蟹”的心态。

一个行业兴衰背后,一定与社会环境因素挂钩。

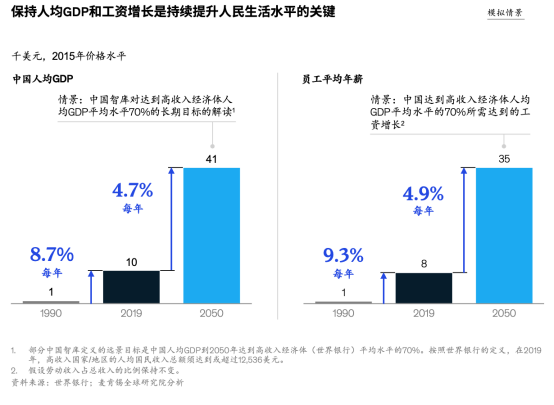

过去30年,中国居民收入和劳动生产率增长了10倍,GDP增长了13倍。参考国内相关机构对2050年实现远景目标的模型,届时国内人均GDP达到高收入经济体的比例需要从现在的27%提升到70%。这也就意味着中国需要在2050年之前保持每年4.7%的人均GDP增长和4.9%的工资增长。

此外,从国内经济发展模式转型上,如今中国正在从投资和制造拉动经济发展的模式,转向以消费、服务和创新为驱动的模式。这意味着企业和国家对人才类型的需求也正在发生变化。参考麦肯锡数据,到2030年,中国可能有多达2.2亿劳动者需要变更职业。

基于此,近年来,国家相关部门已出台一系列政策措施,来推进职业技能培训体系的构建。2018年,国务院出台《关于推行终身职业技能培训制度的意见》,旨在解决职业教育长期以来存在的供给不足、层次偏低、缺少个性化和延伸性服务等问题。2020年,在财政部发布的《关于实施职业技能提升行动“互联网+职业技能培训计划”的通知》中,也强调了对职业技能培训的扶持。

除了大环境层面的变革,从个体层面也能体现成人教育对打工人的重要程度。

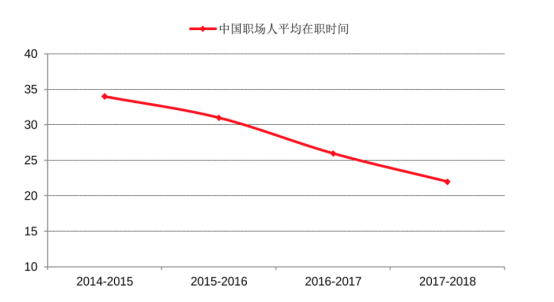

数据显示,近年来,中国职场人平均22个月跳槽一次,国内职业转换变得更加频繁,如今对大多数人而言,就业不再是一个稳定的状态,而是一个不断用实践来接近内心追求的过程。越来越多的职场人士选择尝试多种需要不同技能的工作,而成人教育恰恰符合这部分人的需求。

作为平凡的打工人,不谈时代洪流的裹挟,单单为了自己的职业生涯考虑,树立终身学习的概念就十分必要,而成人教育作为终身教育的一部分,也一并被赋予了更多想象力。

目前,K12和高等教育在读人数约2.43亿,就业人口总数约7.75亿。据「Mob研究院」发布的《2020中国职业教育行业白皮书》显示,中国职业教育市场近年来保持12%的复合增长率快速发展,2020年市场规模将突破6000亿,非学历职业教育突破4000亿。

而随着劳动力培训和终身学习的不断推进,到2030年,教育和技能发展体系所能覆盖的人数将进一步拔高,彼时成人教育将会成为继K12、素质教育之后又一块诱人的蛋糕。

回到此次诸多在线教育机构对成人教育业务的布局上,在线教育机构确实有一定的优势,根据益普索调研结果显示,线上和线下职业教育体现了较多差异,但总体而言线上价值逐渐被大多人认可。

事实上,在2016年之前,在线教育是以录播课形式为主,主要应用在高等教育和职业培训等成人教育领域。2017年,在直播技术成熟后,在线教育迎来加速发展期,主要赛道也向K12偏转。

如今,在绕了一圈后,成人教育业务重新回到在线教育企业的视线,这背后的原因除了跟成人教育业务日趋成熟有关,也有其他方面的原因。

回顾2020年,在线教育极具争议,在疫情影响下,在线教育渗透率不断提高,一级市场也十分热闹,2020年教育行业累计融资额创下新高,其中K12在线融资额同增322.5%至327亿元,但与此同时,在线教育高融资、高估值、高收入的表象下,也隐藏着高获客成本、高亏损的一面。

相关数据显示,2020年在线教育上市公司亏损高达54.3亿元,亏损金额比2019年上升24.8%。

俞敏洪也曾在公开场合表示,“到现在基本所有机构的获客成本都在一年学生总收入的一半以上,56%是少的,甚至有的机构到了100%,不管你做的是哪个在线教育。以大班模式为例,大班模式的获课成本现在平均是3000-4000元一个学生,而一个学生一年能收到的总费用也在3000-4000元左右。”

整体而言,在线教育机构打起成人教育业务的算盘,一方面是为了寻求新增长点,另一方面,也是基于客单价激增、业务亏损等市场现象的考虑。

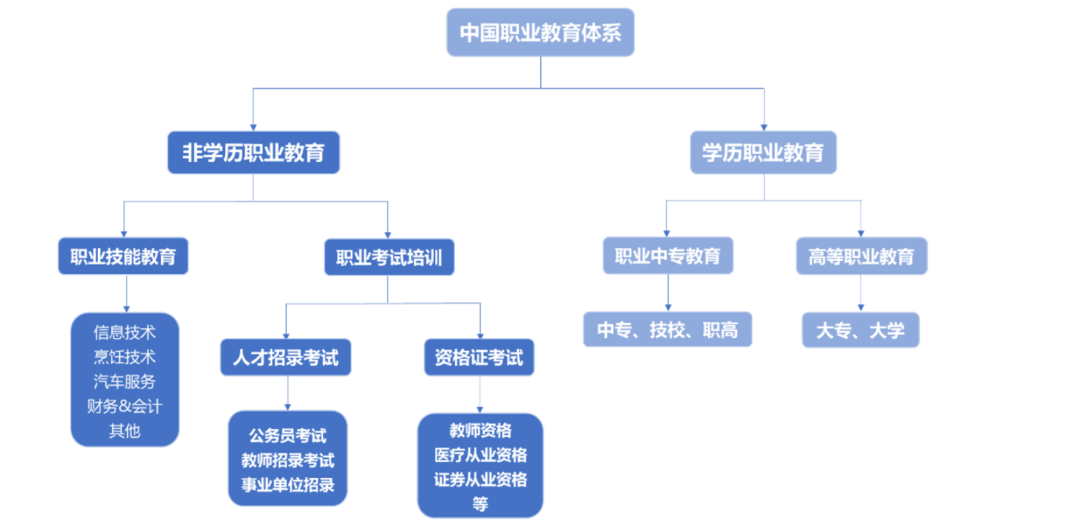

我国成人培训体系庞杂,品类多样,这里主要讨论的是非学历类。

按照供给主体划分,非学历类主要包括考试培训、技能培训。考试培训的品类覆盖语言、会计、公务员、事业单位、教师资格、医考、建造师、司法等各种资格认证考试;技能培训中除了规模较大的IT、会计和语言培训外,还包括美容美发、汽修、厨师、技工操作等众多细分品类。

在考试培训方面,数据显示,2017年公务员考试、事业单位招录考试、教师资格考试的培训市场规模分别为90-100亿元、108亿元、157亿元。技能培训方面,2018年烹饪培训、汽修培训、IT培训的市场规模分别为45亿元、24亿元、375亿元。

以考试培训中公务员考试和技能培训中IT培训为例。

在公务员考试上,近年来,国家公务员考试的竞争激烈程度与日俱增,数据显示,公务员考试录取率维持在2.5%左右。目前,公务员培训中,中公教育是绝对龙头,市占率21% (来源: Frost&Sullivan, 2017年)。

而IT培训近乎占到整个技能培训市场的比例1/3,该类培训涵盖的细分技能颇多,影视、软件、IT、云计算、大数据、AI等行业都需要信息技术的从业人员。2015年到2019年,信息技术总产值增速分别为9.89%、14.88%、18.31%、20.68%、13.77%,因此行业对相关技能人员的需求十分旺盛。

总体上看,目前赛道的头部玩家有诸如中公教育、尚德机构、达内教育,各赛道有巨头,无寡头。但对于网易有道、跟谁学、猿辅导、作业帮(不凡课堂)等在线教育公司而言,布局成人教育业务首先就要与这些细分领域的头部玩家同台竞技。

以粉笔教育和中公为例,财报数据显示,2020年前三个季度,中公教育共实现营业收入74.39亿元,而粉笔教育2020全年营收40亿元,体量上逊色于同期的中公教育。

由于教育产品基于信息不对称和高昂的试错成本,因此体现出较强的头部效应。此外,在成人教育领域,根据百度营销数据,职业教育行业在广告主投放竞价时给出的指引价格中,已达到约为11.25元/次点击,价格较高。基于这些因素,后发者将面临极高的营销费用。

“K12市场大客单价高,风景如画水草丰美,更像江南。比较而言,成人教育更加贫瘠凶险,更像漠北”,尚德机构创始人欧蓬对成人教育评价道。

用他的话说,成人教育市场拥有这三大特点:第一,任何一个城市,目标受众都是很少的,市场不大;第二,客单价低,价格敏感;第三,几乎完全没有续报。

这也不难理解,由于成人培训涵盖的细分领域十分复杂,除却热门领域,某一细分领域的目标受众容量就很小。加之这些培训的针对性很强,对于大多数学员而言,在完成课程后就基本不再考虑续费,续报率不高。

此外,由于成人教育中学员是付费者,因此成人用户对成人教育的敏感性将直接体现在价格、时间和空间上。在价格上,一个很明显的佐证是,在各大投诉平台,用户对成人教育培训的投诉多集中在无法退费上,虽然有授课效果的原因,但一定程度上也能表现出消费者对成人培训的价格十分敏感。

而在时间和空间敏感上,由于成人用户主要采取业余、半脱产和脱产等方式来听课,就不可避免地受到生活和工作的影响。现今不少成人教育机构在获客时会以“轻松考证”的噱头来宣传,但在用户上课后会发现授课效果与宣传不符,这也是很多用户选择退费的原因。

除了这些,成人教育最大的痛点是整个行业缺乏好产品。

以技能培训为例,此类付费用户多以结果为导向,目标明确,最关心学习效果能不能提升职场地位或者解决生活中困难,据网易教育调查,49.9%的在职人员业余学习的目的在于满足当前的工作需要,因此对于这部分群体而言,学习效果、师资质量和售后服务成为决定性因素。

基于以上因素,与其把成人教育比作一块待分割的蛋糕,不如比作一块难啃的骨头。

回过头看,几家在线教育公司虽然对成人教育业务的布局各有侧重,但主要的业务领域却是相同的。

作业帮旗下“不凡课堂”主要涉及成人英语、财会、公考、教师资格考试;跟谁学旗下成人业务主要涉及考研、英语、金融、会计、公考、出国留学等业务;从猿辅导集团独立拆分的粉笔教育主打职业教育考试服务,主营业务为公务员考试,事业单位招聘考试,以及教师招聘考试、考研、财会、法考、建造、公开课、四六级等多款在线教育产品;而网易旗下成人课程主要为英语、编程、考研、考公、考注会、泛知识等。

成人英语、考研、考公、教师资格证等客单价高、潜在客户多的业务领域是上述玩家布局的重点。虽然相较于K12业务相对分散,但可以预见,随着各路玩家对成人教育业务布局的不断深入,未来明争暗斗是不可避免的。

以K12的竞争路径作为参考,营销战或将在成人教育领域再次打响。

实际上,成人教育领域的营销战早就打响了,以尚德为例,根据财报显示,2017年—2019年,尚德的营销费用占总营业费用的比重分别为78.2%、80.6%和79.4%。而在2020年上半年,尚德的营销费用由2019年同期的8.870亿元增加至9.457亿元,同比上升6.6%。高价投放广告早已是教育公司普遍采用的获客方式。

但各个教育公司的“吃相”或将收敛许多。

原因在于,近段时间,猿辅导、作业帮、高途课堂、清北网校四家在线教育头部企业的广告在微信朋友圈和社群刷屏,由于四家公司请了同一位“老师”为其做广告引发舆论哗然。

此事引来了中纪委的注意。1月18日,中央纪委国家监委网站发文点名在线教育行业乱象,“在线教育存在偏离教育规律本身的可能,不是靠课程品质、教学效果等获得市场的选择和青睐,而是被资本逐步主导和影响”,“各大媒体上铺天盖地做广告,营造所有孩子都需要参加培训的氛围,加重家长的焦虑”。

在此事发生后,抖音方面随即加大了在线教育信息流广告的审查力度,所有涉事企业也针对信息流广告展开了自查。但事件的余波远远还没有平息,今年两会期间,相关提案中也提到了“贩卖升学焦虑”的问题,直指在线教育公司的营销乱象。

假如没有这次K12广告翻车事件,可以预见,未来成人教育市场同样将迎来“贩卖成年焦虑”的现象。

这种现象早在几年前就上演过,《凌晨3点不回家:成年人的世界是你想不到的心酸》,《一个出生寒门的状元之死》,《摩拜创始人胡玮炜套现15亿:你的同龄人 正在抛弃你》,这些曾是自媒体们制造焦虑以此获得10w+的秘诀,但同样也是“罗辑思维”们赚钱的方式。

近年来,通过向成年人贩卖焦虑来获客的广告宣传也没有销声匿迹,“会Python的人,工作都不会太差。追上同龄人,就趁现在”,2019年这句朋友圈广告成功出圈,在给你一种时不我待急迫感后,多少人因此打开了课程付款链接。

但令人窒息的是,以上从K12教育到成人教育贩卖焦虑的营销手段,被围猎的对象都是平凡的打工人。