企业级SSD固态硬盘行业洞察

作为IT核心基础设施之一,存储对大容量、高性能、高可靠和高安全存储的需求。固态硬盘(SSD)是以闪存为存储介质的半导体存储器,其相对于机械硬盘(HDD)具备读写速度快、延迟低、抗震性好等优势,在全球硬盘市场上的出货量占比不断提高,并于2020年首次超过了HDD的出货量。

下载链接:

固态硬盘三大核心技术包括闪存、主控芯片和固件。

固态硬盘自诞生以来其相关技术不断发展:闪存单元存储数据量不断提高,由1bit发展到3bit、4bit;闪存架构由2D发展到3D,且堆叠层数持续提升,由32层发展到目前接近200层;接口和主机通信技术由SATA+AHCI向PCIe+NVMe转换,而PCIe及NVMe协议标准为了满足固态硬盘产品的高速传输要求也正处于不断更新迭代之中;上述技术的不断发展也对固态硬盘厂商的固件水平及设计能力提出了越来越高的要求。

从目标市场的角度,固态硬盘产品主要分为消费级和企业级两类。企业级固态硬盘的终端客户主要分布在云计算、互联网、政府、金融和能源等行业,其对固态硬盘产品在性能、容量、使用寿命、可靠性、兼容性和企业级特性等方面有着更加严苛的要求。

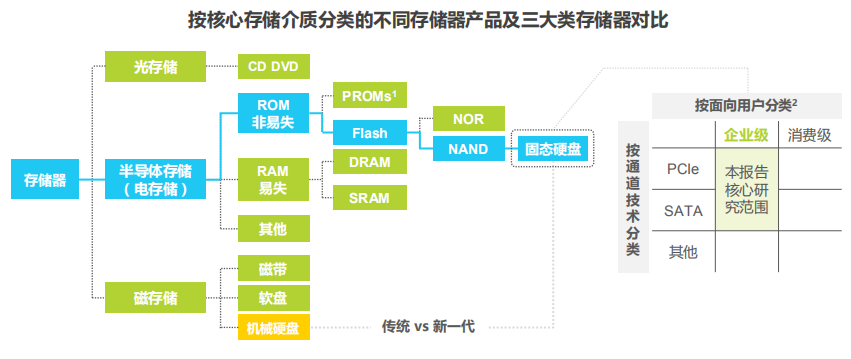

按核心存储介质进行分类,存储器分为光学存储器、半导体存储器和磁性存储器三大类:

光学存储器利用激光在磁光材料上进行读写操作,数据不易失且耐用性好;

磁性存储器是在金属或者塑料表面涂上磁性材料作为记录介质,工作时利用磁头在磁层上运动进行读写操作。

ROM是半导体存储中的非易失性类别,断电后存入的数据不会消失;

NAND Flash是ROM的一种,通过改变电压来对存储器中的数据进行擦除和改写。固态硬盘就是以NAND Flash为核心存储介质的半导体存储器,按用途可再分为消费级和企业级两类。

本报告研究对象为企业级SSD市场。

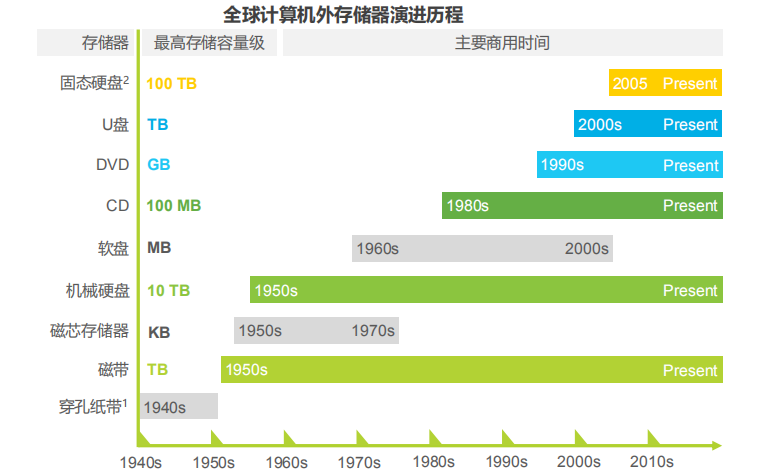

自上世纪40年代电子计算机问世以来,计算机存储设备也在随着其他硬件设备的发展和软件、数据量的不断增长处于持续的迭代更新中。整体来看,存储介质经历了磁-光-半导体的变化历程,带来的是单位存储器容量的大幅上升、数据读写速度的飞跃以及存储器单位物理体积的显著缩小。

目前常见的计算机外存储设备为HDD机械硬盘和SSD固态硬盘两大类。从机械硬盘到固态硬盘的演进是存储器领域最重要的革新之一。

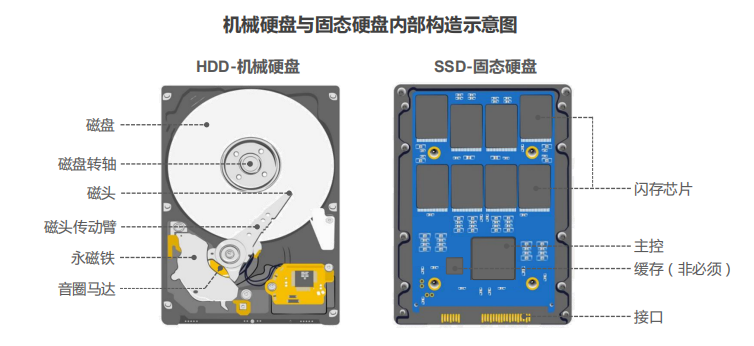

两类产品的内部构造有着显著的区别,机械硬盘以通常由玻璃制成的一张或者多张磁盘为核心存储介质,工作时磁盘绕主轴高速转动,产生的气流使得磁头停留在磁盘上方一个微小的距离并以磁化的方式读取磁盘上对应位置的数据——直观上看,机械硬盘的工作流程与唱片机播放唱片的过程十分相似;

固态硬盘的内部没有圆形的磁盘,取而代之的存储介质是被称为闪存颗粒的半导体材料,通过主控运行固件程序来控制数据读写,工作时依靠传递电信号的方式进行数据的传输而不发生任何机械运动。

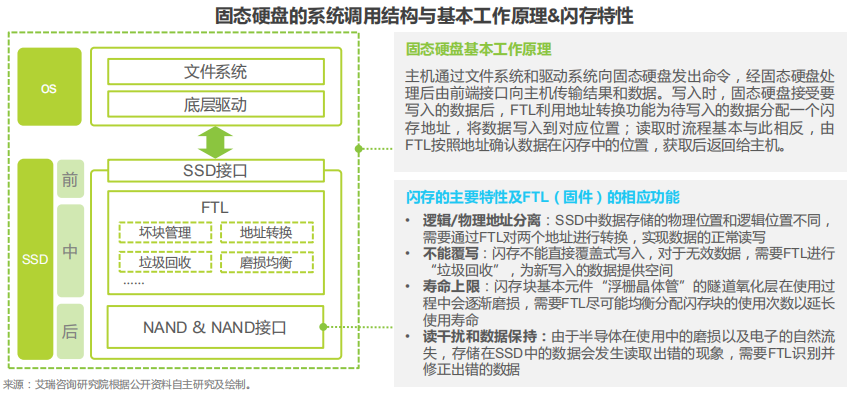

从计算机系统结构上看,主机经文件系统和底层驱动将数据命令通过接口传达给固态硬盘,数据在固态硬盘内部经FTL(闪存转换层)地址转换后实现在闪存块(NAND)中的写入和读取。

其中,固态硬盘所使用的存储介质NAND Flash虽然具有速度快、单位容量大等优势,也存在逻辑和物理地址分离、不能覆写、寿命有限、存在读干扰和坏块等特点,需要通过FTL和固件的其他算法功能包括坏块管理、地址转换、垃圾回收、磨损均衡等算法和功能对其进行管理优化,以提升固态硬盘整体的性能、更好地满足客户对固态硬盘产品的高质量和性能需求。

据统计核算,2020年全球固态硬盘出货量首次超过机械硬盘,2023年全球固态硬盘出货量占比将超60%,达到2015年占比的4倍以上;

此外,IDC数据显示,2020年全球企业级固态硬盘支出已超过企业级机械硬盘,预计这一趋势未来仍将持续。固态硬盘相较于机械硬盘在诸多领域有着显著的性能优势,而固态硬盘出货量占比的持续增长体现出市场对其高性能的认可,随着其价格持续优化,市场竞争力将会进一步提高,实现对机械硬盘更深层的替代。

由于固态硬盘原材料成本较高、整体性能更加出色,自其进入市场以来,单位存储成本一直高于机械硬盘。全球范围来看,2013年固态硬盘平均每TB单价约为2220美元,是机械硬盘(60美元)的37倍;2020年固态硬盘每TB单价下降至128美元,平均每年(复合)降价幅度超过30%,与机械硬盘的差距也下降至6倍。2026年后更有望低于机械硬盘。

21世纪前,固态硬盘技术和商业化的探索主要集中在美、日、韩等国,领先企业包括美国的Intel、西数,日本的东芝、日立以及韩国的三星、海力士等。

21世纪前10年是全球存储行业龙头加速布局的时期,Intel、三星等在2010年前后陆续进入中国市场,2017年后随着3D-NAND技术的进一步成熟以及国内互联网经济蓬勃发展,(企业级)固态硬盘行业进入繁荣期。

2013年之前“中国制造”是国内存储产业的主要运营模式,2014年后国内半导体产业在国家政策的支持下加速发展,在主控、闪存等产业链环节逐步实现对国外供应商的替代,从产品性能和产能方面追赶国际领先。

按销往境内市场的金额口径核算,2020年我国企业级固态硬盘市场规模为161亿元,其中PCIe固态硬盘占市场总规模的比例约为59%,已超过SATA及其他类型的企业级固态硬盘,同时较2018年32%的比例也有大幅提升。

预计到2025年,国内企业级固态硬盘市场规模将增至489亿元,5年间复合增速约25%,而PCIe固态硬盘市场份额比例将增至90%。随着企业数字化转型进一步推进,云计算、5G、大数据和人工智能应用不断创新,数字产业规模还将进一步增长,企业级固态硬盘作为基础IT硬件设施,市场增长空间广阔。

下载链接:

1、行业深度报告:GPU研究框架

2、信创产业研究框架

3、ARM行业研究框架

4、CPU研究框架

5、国产CPU研究框架

6、行业深度报告:GPU研究框架

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。